Als u van plan bent uw vermogen/financiën af te schermen van ongunstige gebeurtenissen, zijn de twee meest voorkomende verzekeringen die u te binnen schiet een levensverzekering en een ziektekostenverzekering.

Levensverzekeringen bieden de familie een vergoeding als u er niet bent. Een adequate levensverzekeringsdekking zorgt ervoor dat uw gezin idealiter al uw uitstaande leningen dekt, financiële doelen en de reguliere uitgaven van het gezin dekt.

Zorgverzekering voorkomt dat uw financiën onder druk komen te staan bij ziekenhuisopname (van een van de gezinsleden).

Heeft u er echter ooit aan gedacht wat een handicap met uw financiën zou kunnen doen?

Als je door een ongeval gehandicapt raakt, keert de levensverzekering niet uit omdat je nog in leven bent. De ziektekostenverzekering betaalt alleen zolang u in het ziekenhuis ligt.

Niet alleen dat. Een blijvende handicap kan uw inkomstenpotentieel in gevaar brengen. Daarnaast kunnen uw eigen kosten stijgen door verpleging en fysiotherapie.

Hoe beschermt u uw financiën en vermogen tegen dergelijke gebeurtenissen? Dat doe je door een arbeidsongeschiktheidsverzekering af te sluiten.

Ten eerste, de handicap kan te wijten zijn aan natuurlijke oorzaken of aan ongevallen.

Zoals ik begrijp, wordt invaliditeit door natuurlijke oorzaken niet gedekt door een verzekeringsplan. Een paar plannen voor kritieke ziekte kunnen het dekken.

In dit bericht ligt de nadruk op onopzettelijke invaliditeit, d.w.z. hoe bescherm je je tegen invaliditeit als gevolg van een ongeval.

Een ongeval kan resulteren in verwondingen/handicap van verschillende aard.

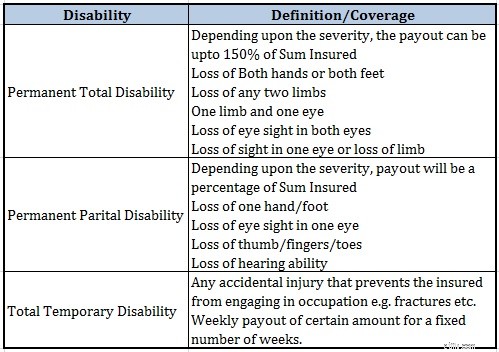

Tijdelijke handicap :Er wordt verwacht dat u binnen een paar maanden herstelt (bijvoorbeeld fracturen)

Gedeeltelijke blijvende invaliditeit :Verlies van 1 ledemaat, verlies van gezichtsvermogen in 1 oog, verlies van gehoor enz.

Totale blijvende invaliditeit :Verlies van twee ledematen, verlies van gezichtsvermogen in beide ogen enz.

Eerlijk gezegd zou ik me niet veel zorgen maken over het aanschaffen van dekking voor tijdelijke arbeidsongeschiktheid. Je zou genoeg noodgevallen moeten hebben om zo'n tijdelijke crisis te boven te komen.

Het kan echter zijn dat u dekking nodig heeft tegen blijvende invaliditeit.

Dit is een beetje lastig. Als een handicap uw vermogen om volledig te verdienen in gevaar kan brengen, is er geen reden waarom de dekking van een arbeidsongeschiktheidsverzekering lager zou zijn dan uw levensverzekeringsdekking.

U moet ook zien hoe een handicap uw verdienvermogen kan beïnvloeden. En dit hangt af van de aard van uw beroep.

Als u bijvoorbeeld een kantoorbaan heeft, kunt u mogelijk nog steeds presteren met een gedeeltelijke handicap (of misschien zelfs met volledige handicap). Daarom wordt uw vermogen om te verdienen mogelijk niet zo erg aangetast.

Als u echter een baan in het veld heeft of meer fysieke inspanning vereist, kan een handicap uw inkomstenpotentieel ernstig aantasten.

Naar mijn mening moet de dekking van uw arbeidsongeschiktheidsverzekering minstens even hoog zijn als de dekking van uw levensverzekering.

U bent de beste beoordelaar.

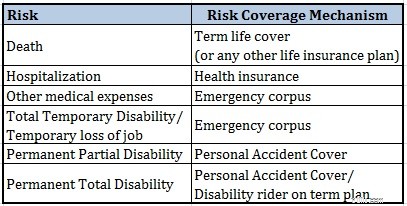

Er zijn twee algemene manieren om dekking voor onopzettelijke invaliditeit aan te schaffen:

Je kunt zien dat de dekkingsgraad veel lager is in het geval van een overlijdensrisicoverzekering. Het dekt alleen blijvende totale invaliditeit. Daarom kunt u verwachten dat de kosten van deze rijder veel lager zullen zijn.

Aan de andere kant is een op zichzelf staande dekking voor persoonlijke ongevallen (dekking voor arbeidsongeschiktheid door ongevallen) veel uitgebreider. Naast tijdelijke en blijvende invaliditeit is zelfs overlijden door ongeval gedekt.

Daarom is het ook een beetje duur. Een ander punt om op te merken is dat de premie niet afhankelijk is van uw leeftijd maar van uw beroep.

Als uw beroep u blootstelt aan een grotere kans op letsel door een ongeval, zal de premie hoger zijn. Daarom mag je verwachten dat de premie voor een arts lager is dan die voor een bouwer.

U kunt de premies controleren op de websites van algemene verzekeraars. Hier is de link naar de premium calculator-pagina op de Apollo München-website.

Lezen :Alles wat u moet weten over persoonlijke ongevallenverzekeringen

Ten eerste moeten we begrijpen dat claimafhandeling onder dekkingen van arbeidsongeschiktheidsverzekeringen misschien niet zo objectief is als dekkingen voor overlijdensrisicoverzekeringen. U kunt de beleidsformuleringen van elk van de beleidsregels doornemen om te begrijpen wat ik bedoel. Mijn post over persoonlijke ongevallenplannen behandelt ook dergelijke aspecten.

Onopzettelijke arbeidsongeschiktheid vormt echter een risico voor uw financiële planning en er is geen andere manier om dit risico te dekken, behalve door een arbeidsongeschiktheidsverzekering af te sluiten.

Je kunt dat doen door een rijder met een handicap aan je termijnabonnement toe te voegen of door een op zichzelf staand abonnement te kopen.

In feite kunt u beide nemen om de kosten van een arbeidsongeschiktheidsverzekering te verlagen.

Een invalide-rijder met het termijnplan is goedkoper en kan tegen een lagere prijs financiële bescherming bieden tegen blijvende totale invaliditeit. En daar ligt voor de meesten van ons het grootste risico.

Om deze dekking uit te breiden en ook bescherming te krijgen tegen gedeeltelijke blijvende invaliditeit, kunt u een op zichzelf staande dekking voor persoonlijke ongevallen aan uw verzekeringsportefeuille toevoegen.

10 financiële geboden voor uw jaren '30

De financiële toekomst van uw kind plannen

Inzicht in uw verzekeringsmap

Uw checklist voor financiële planning voor elke levensfase

Verzekering voor vrouwen:dekt u uw basissen?

5 redenen waarom u uw inkomen moet beschermen als u in de twintig bent

Als verzekeringsmaatschappijen financiële planning zouden aanbieden?