LIC heeft onlangs een nieuw deelnemend LIC Navjeevan-plan gelanceerd in maart 2019. Het is een niet-gekoppeld deelnemend traditioneel levensverzekeringsplan.

Vaste lezers zullen weten dat ik geen grote fan ben van traditionele levensverzekeringen. U krijgt een lage levensverzekering en een slecht rendement. Dit heeft overigens niets met LIC te maken. Dergelijke plannen van particuliere verzekeraars brengen ook soortgelijke problemen met zich mee.

In dit bericht zal ik niet ingaan op de verschillende kenmerken van het plan. Ik zal kort ingaan op de productstructuur en becommentariëren waarom de productstructuur is zoals hij is.

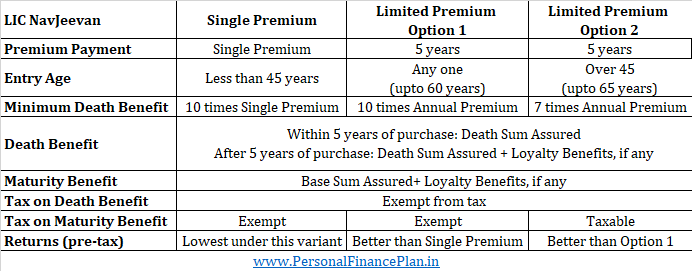

LICNavjeevan is er in twee varianten:

Enkele Premium-variant :U betaalt de premie eenmalig. De looptijd van de polis kan variëren van 10 tot 18 jaar. Alleen beschikbaar voor beleggers jonger dan 45 jaar. Levensdekking is 10 keer de jaarlijkse premie.

Beperkte PremiumVariant :U betaalt 5 jaar premie. De looptijd van de polis kan variëren van 10 tot 18 jaar. Bij de premievariant Beperkt heeft u twee mogelijkheden als het gaat om een overlijdensuitkering.

Optie 1 :Verzekerd overlijdensbedrag =10 keer jaarlijkse premie

Optie 2 :Verzekerd overlijdensbedrag =7 keer Jaarpremie (alleen beschikbaar als uw leeftijd op het moment van deelname 45 jaar of ouder is)

Als uw leeftijd op het moment van deelname aan het plan minder dan 45 jaar is, kunt u alleen optie 1i.e. Het verzekerde bedrag is 10 keer de jaarlijkse premie.

Als uw leeftijd op het moment van deelname aan het plan 45 jaar of ouder is, kunt u ofwel optie 1 of optie 2 kiezen.

Als het overlijden binnen 5 jaar na aankoop plaatsvindt, krijgt uw genomineerde een overlijdensverzekering. In geval van overlijden na 5 jaar aankoop, ontvangt uw genomineerde een overlijdensverzekering + loyaliteitsuitkering, indien van toepassing.

U krijgt de Base SumAssured samen met de eventuele loyaliteitsvoordelen. Houd er rekening mee dat basis Sum Assured kan verschillen van Death Sum Assured. Uw premie is afhankelijk van de basis SumAssured. Death Sum Assured is de minimale overlijdensuitkering die u krijgt. Death SumAssured kan uw rendement van het plan beïnvloeden.

Voor beleggers onder de 45 jaar is de minimale levensverzekering (minimum verzekerd overlijdensbedrag) 10 keer de jaarlijkse premie voor reguliere en beperkte premiebetalingsplannen. Dit wordt gespecificeerd in de IRDA Linked Insurance Products Regulations, 2013. Daarom kan optie 2 niet beschikbaar worden gesteld aan beleggers jonger dan 45 jaar (op het moment van toetreding).

Als al het andere hetzelfde is, zal een belegger een beter rendement behalen onder Optie 2 dan onder Optie 1.

Waarom?

Dit komt omdat u bij optie 2 een lagere levensverzekering krijgt. Daarom zijn de overlijdenskosten lager bij optie 2. Traditionele levensverzekeringsplannen zijn ondoorzichtig en geven geen opsplitsing van verschillende kosten. U kunt er echter zeker van zijn dat het rendement bij Optie 2 hoger zal zijn dan bij Optie 1.

Als u weet dat het rendement onder Optie 2 beter zal zijn dan Optie 1, waarom zou u dan voor Optie 1 kiezen?

U kunt ervoor kiezen om met optie 1 te gaan, omdat de opbrengst van de looptijd van optie 2 belastbaar is. Dit zal de aangiften na belasting omlaag brengen.

Waarom gebeurt dit?

Dit gebeurt omdat de opbrengst van levensverzekeringen belastbaar is als de overlijdensuitkering (verzekerd bedrag) minder is dan 10 keer de jaarlijkse premie. Met optie 2 is het verzekerde overlijdensbedrag slechts 7 keer de jaarlijkse premie.

Als al het andere hetzelfde is, krijgt u betere aangiften vóór belastingen onder optie 2. Over de opbrengst van optie 2 wordt echter belasting geheven. Daarom kunnen, voor zover u weet, de aangiften na belasting onder optie 2 lager zijn dan optie 1.

Houd er rekening mee dat overlijdensuitkeringen nog steeds vrijgesteld zijn van belasting, zelfs onder optie 2. Deze belastingregel is alleen van toepassing op opbrengsten op vervaldag.

Voor eenmalige premieplannen is de overlijdensuitkering (Death Sum Assured) 10 keer de SinglePremium. Aangezien er slechts één premie is betaald en het verzekerde bedrag 10 keer dat aantal is, gaat een groot deel van uw investering naar overlijdensrisico's. Verwacht dat het rendement in de koopsomvarianten het laagst zal zijn onder LICNavjeevan. Een goedmaker is dat een koopsomvariant niet wordt aangeboden aan 45-plussers. De impact van overlijdenskosten (dekkingslasten voor levensverzekeringen) zou voor dergelijke beleggers nog groter zijn geweest.

De looptijdopbrengsten zijn vrijgesteld van belasting onder de Single Premium-variant.

Als je jonger bent dan 45 , heeft u de optie Single Premium-variant en optie 1 onder Limited Premium Variant. Optie 2 onder Limited Premium Variant niet voor u beschikbaar.

Als je 45 bent en hoger, je hebt beide opties onder Beperkte Premium-varianten. Single Premium-variant niet voor u beschikbaar.

U kunt een rendement verwachten dat varieert van 4% tot 7% per jaar. Het rendement hangt ook af van uw inschrijving, de keuze van de variant en de gekozen polisduur.

De overlijdensuitkering is bij alle varianten vrijgesteld van belasting.

De looptijdvoordeel is alleen vrijgesteld voor Koopsompremie en Optie 1 onder Limitedpremium variant.

Hoewel niet alle varianten voor iedereen beschikbaar zijn, zouden de verwachte aangiften vóór belasting er in oplopende volgorde als volgt hebben uitgezien (als alle varianten voor iedereen beschikbaar waren):

Ik ben nooit een voorstander geweest van traditionele levensverzekeringen. De levensverzekering is niet toereikend, en het rendement is ook laag. Mijn mening verandert niet voor LIC Navjeevan. Blijf weg.

Wat zou je doen?

8 redenen waarom 5-jarenplannen het slechtst zijn

Hoe plan je je passieve inkomen op de juiste manier?

Eenmalige premie of periodieke premie overlijdensrisicoverzekering?

De kracht van Robo-investeren (maar is deze optie geschikt voor u?)

Bekijk dit:waarom zit je kat graag op de boekenkast?

Dit is de beste manier om uw sociale zekerheid te beschermen tegen dieven

Bekijk dit:waarom verspilt de overheid zoveel geld?