Lijfrenten zijn eenvoudige producten. U betaalt een bedrag ineens aan de verzekeringsmaatschappij en de verzekeringsmaatschappij garandeert u een levenslange inkomstenstroom. Deze plannen hebben ook een paar varianten. U kunt gaan met of zonder teruggave van het aankoopbedrag. U kunt zelf kiezen waar uw echtgenoot het pensioen na u blijft ontvangen. U kunt kiezen voor directe lijfrente of uitgestelde lijfrente varianten. Bij directe lijfrenteregelingen gaat het pensioen direct in. Bij de uitgestelde lijfrente-variant gaat het pensioen na enkele jaren in.

Structureel hebben lijfrenteplannen hun voor- en nadelen. En dat geldt voor alle lijfrenteproducten. De grootste verdienste is dat lijfrenten u helpen het langlevenrisico af te dekken. U komt nooit zonder geld te zitten met lijfrentes, hoewel inflatie de koopkracht van de inkomstenstroom in de loop der jaren drastisch kan verminderen. Ik heb de voor- en nadelen van lijfrenteproducten in dit bericht besproken. Bovendien stijgt uw pensioen bij lijfrenteregelingen met de instapleeftijd. U moet het lijfrenteproduct dus ook op het juiste moment aanschaffen. Lijfrenteregelingen kunnen, indien slim gebruikt, van grote waarde zijn voor pensioenportefeuilles van veel beleggers.

Een interessant onderdeel van lijfrentes is dat je van tevoren weet waar je aan begint. U betaalt een X bedrag vooraf en u krijgt een levenslang Y bedrag per maand. Heel objectief. Geen variabelen bij betrokken. En dit maakt het vrij eenvoudig om verschillende lijfrenteproducten te vergelijken. U moet als belegger kiezen voor het product dat u het hoogste pensioen geeft. Eenvoudiger dan dat wordt het niet, toch?

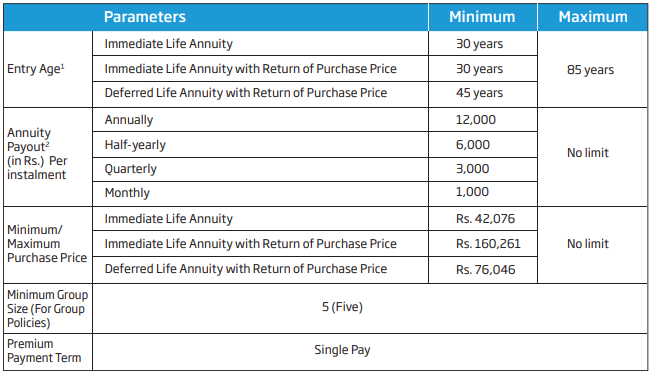

HDFC Life Pension Guaranteed Plan verschilt niet van andere lijfrenteplannen. Het is een abonnement met eenmalige premie. Op basis van uw leeftijd op het moment van aankoop en de varianten biedt de verzekeringsmaatschappij u een levenslange gegarandeerde inkomensstroom. Uw pensioen kan direct ingaan (directe lijfrente) of het kan na enkele jaren ingaan (uitgestelde lijfrente). Het plan is beschikbaar in zowel single life als joint life varianten. Ik heb ook niets tegen het HDFC Life Pension Guarantee-plan.

Tegelijkertijd moet, gezien het doel dat een lijfrenteregeling naar verwachting dient, de bedoeling zijn om de beste regeling aan te schaffen.

Aangezien het gemakkelijk is om lijfrenteproducten te vergelijken, toen een van mijn klanten mijn mening over het HDFC Life Pension Guaranteed Plan vroeg, was mijn eerste reactie om het lijfrentetarief te vergelijken met LIC Jeevan Shanti, een lijfrenteproduct van LIC. De vergelijking is immers onvolledig als ik geen LIC-product kies om te vergelijken. Ik heb LIC Jeevan Shanti tot in detail besproken in dit bericht.

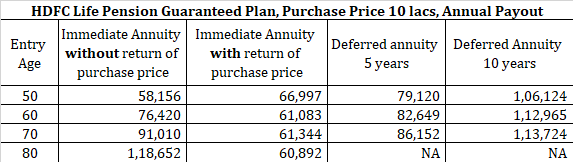

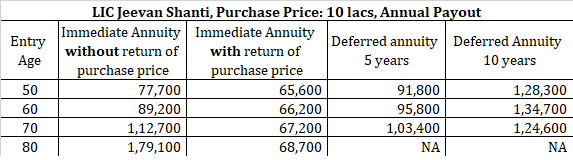

Laten we eens kijken naar de lijfrentetarieven voor verschillende instapleeftijden en varianten onder het HDFC Life Pension Guaranteed Plan en LIC Jeevan Shanti.

Ik heb het aankoopbedrag van Rs 10 lacs overwogen. Met GST van 1,8% voor de lijfrenteplannen, komt de totale premie uit op Rs 10.18.000. Laten we eens kijken hoe de twee lijfrenteplannen het doen voor verschillende instapleeftijden en varianten. Ik heb de vergelijking beperkt tot die leeftijden en premiumvarianten die beschikbaar waren op HDFC Life- en LIC-websites. Ik heb de lijfrentetarieven voor de eenpersoonsvariant vergeleken.

Zoals we kunnen zien, biedt LIC Jeevan Shanti in bijna alle scenario's een beter inkomen uit lijfrentes. De enige keer dat HDFC-pensioenregeling het beter doet, is wanneer de instapleeftijd 50 is en de variant "met teruggave van de aankoopprijs" is. Ik kan niet verklaren waarom het lijfrentepercentage voor het HDFC-plan hoog zou moeten zijn op die leeftijd van 50 jaar (de lijfrentepercentages nemen doorgaans toe met de leeftijd). Dit kan ook een zakelijke beslissing zijn. Rond die leeftijd beginnen veel beleggers immers na te denken over het pensioeninkomen. Wanneer een dergelijke belegger de tarieven vergelijkt, zal het HDFC-plan winnen. Het is in ieder geval goed vanuit jouw oogpunt. Ook op lagere leeftijd krijg je een prima tarief.

Daarom, als u van plan bent een lijfrenteplan aan te schaffen, is LIC Jeevan Shanti waarschijnlijk een betere optie. U moet echter de tarieven voor uw leeftijd en de variant die u leuk vindt vergelijken en dienovereenkomstig beslissen. Het is mogelijk dat het HDFC Life Pensioenplan u een beter tarief biedt. Overigens neem ik aan dat het kopen van een lijfrenteverzekering zinvol is voor uw financiën. Bovendien zijn LIC Jeevan Shanti en HDFC Life Pension Guaranteed Plan niet de enige plannen. U kunt ook lijfrenteverzekeringen van andere verzekeraars overwegen voordat u een beslissing neemt. Degene die u het beste lijfrentetarief geeft, is de juiste voor u.

Een aandachtspunt als u van plan bent om voor de uitgestelde lijfrente variant te gaan. Val niet voor de gebrekkige toonhoogte. Zorg dat je cijfers goed zijn.

Wat is een 408(b) lijfrente?

RMD-regels voor een niet-gekwalificeerde lijfrente

Allstate sluit verkoop van resterende levensverzekeringen en lijfrenteverzekeringen

Voordelen van LIC New Bima Bachat Plan zijn belastbaar

Blijf weg van LIC Jeevan Utkarsh

Aflopende pensioenregelingen en aanschaf nieuwe ULIP's

LIC Single Premium Endowment Plan (817):Review