Aegon Life heeft een nieuwe variant van het iTerm-plan gelanceerd, waarbij de verzekeringnemer vanaf de leeftijd van 60 jaar tot aan zijn overlijden een maandelijks inkomen ontvangt. Dit komt bovenop de uitkering ineens op 60-jarige leeftijd. In zekere zin is het een termijnplan met een pensioenfunctie . Voor degenen die hun verzekeringspremies gewoon niet kunnen verspillen, lijkt het een goede optie. Laten we echter, zoals altijd, dieper graven. Laten we eens kijken of een eenvoudig termijnplan het beter zal doen.

In het Aegon Life iTerm Plan (Dual Protect) is de duur van de polis nog belangrijker, aangezien het maandinkomen wordt betaald na de leeftijd van 60 jaar tot de voltooiing van de polis of het overlijden van de polishouder, afhankelijk van wat eerder is. De minimale duur van de polis is tot de leeftijd van 70 jaar en de maximale duur is tot de leeftijd van 100. De maximale betalingstermijn van de premie is tot de leeftijd van 60 jaar.

Overlijdt de verzekeringnemer vóór de leeftijd van 60 jaar, dan krijgt de nominee het verzekerde bedrag. Geen sprake van maandinkomen in dit geval.

Indien de verzekeringnemer overleeft tot de leeftijd van 60 jaar, op de polisverjaardag volgend op zijn 60 de verjaardag krijgt de verzekeringnemer 5% van het verzekerde bedrag. Als het verzekerde bedrag (levensdekking) Rs 1 crore is, krijgt de polishouder Rs 5 lacs.

Vervolgens krijgt de verzekeringnemer tot het einde van de verzekeringsduur een maandinkomen van 0,1% van het verzekerde bedrag. Als het verzekerde bedrag Rs 1 crore is, krijgt de verzekeringnemer Rs 10.000 per maand vanaf de leeftijd van 60 jaar tot het einde van de polisperiode of overlijden of diagnose van terminale ziekte, afhankelijk van wat eerder is.

Als de verzekeringnemer overlijdt na de leeftijd van 60 jaar maar vóór het verstrijken van de looptijd van de verzekering, stopt het maandinkomen en krijgt de nominee de (verzekerde som – reeds gedane betalingen).

Het is een termijnplan. Het kan dus niet heel erg zijn. We moeten het plan echter vergelijken met andere alternatieven.

Laten we het begrijpen aan de hand van een voorbeeld.

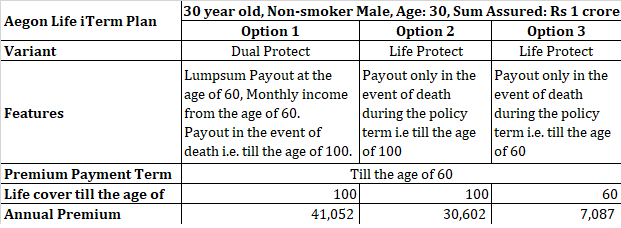

Een 30-jarige niet-roker koopt Aegon Life iTerm; Dual Protect-plan met verzekerd bedrag van Rs 1crore. Hij gaat met de polisduur van 70 jaar (samenvalt met zijn leeftijd van 100), de jaarlijkse premie zal Rs 41.052 zijn. (Met een looptijd van 50 jaar, samenvallend met de leeftijd van 80 jaar, zou de jaarlijkse premie Rs 34.114 zijn geweest.

Het Aegon Life iTerm-abonnement is er in twee andere varianten. Life Protect en Protect Plus.

Life Protect-variant is een puur termijnplan.

Als dezelfde 30-jarige een levensverzekering koopt tot de leeftijd van 100 jaar (en het einde van de premiebetaling valt samen met de leeftijd van 60), zal de jaarlijkse premie Rs 30.602 bedragen, dwz hij betaalt premie tot de leeftijd van 60 jaar, maar krijgt dekking tot de leeftijd van 100. Dit is in wezen een plan voor de hele levensduur.

Als hij een levensverzekering koopt tot de leeftijd van 60 jaar, is de jaarlijkse premie Rs 7.087.

Er is weinig verschil tussen optie 1 en optie 2. In beide gevallen is de levensverzekering tot 100 jaar. In beide gevallen krijgt de verzekeringnemer/nominee hetzelfde bedrag als de verzekeringnemer overlijdt voor de leeftijd van 100 jaar. timing van de kasstromen zal anders zijn.

Onder optie 1 , krijgt de verzekeringnemer Rs 5 lacs op 60-jarige leeftijd. Daarna krijgt hij een maandelijks inkomen van Rs 10.000 per maand. Laten we zeggen dat hij net voor de leeftijd van 100 slaagt, zijn kandidaat krijgt (Rs 1 crore - Rs 5 lacs - 40 jaar X 12 maanden X 10.000) =Rs 47 lacs.

Onder Optie 2 , zal de nominee Rs 1 crore krijgen in het geval van overlijden van de verzekeringnemer vóór het bereiken van de leeftijd van 100 jaar.

Bij optie 2 betaalt u Rs 10.450 per jaar meer (in vergelijking met optie 1). Als u dit verschil in 8% per jaarinvestering investeert, zou u Rs 12,78 lacs hebben op de leeftijd van 60 jaar. In het geval van overlijden vóór 100 jaar, krijgt de genomineerde Rs 1 crore. Als je deze 2 getallen bij elkaar optelt, is de som Rs 1,13 crores.

Bij optie 1 krijg je in totaal Rs 1 crore.

Tussen optie 1 en optie 2 is optie 2 een goede winnaar.

Ik heb optie 2 en optie 3 vergeleken in een ouder bericht. De conclusie was dat het kopen van het termijnplan tot 60 jaar een betere optie was.

De verzekeringnemer overlijdt voor de leeftijd van 60 jaar. Beide varianten keren hetzelfde bedrag uit. Bij optie 1 betaalt u bijna 6 keer de premie.

De verzekeringnemer overlijdt net voor de leeftijd van 100, zodat hij Rs 5 lacs als forfaitair bedrag krijgt, Rs 10.000 per maand gedurende bijna 40 jaar en de genomineerde krijgt Rs 47 lacs bij zijn/haar overlijden.

Bij optie 3 krijgt u niets omdat de levensverzekering pas tot 60 jaar is. U kunt het premieverschil wel beleggen. Het verschil in jaarlijkse premie is Rs 33.965.

Als dit verschil zou kunnen worden geïnvesteerd in een beleggingsproduct dat 8% opbrengt, zou dit corpus groeien tot ~ Rs 41,5 lacs . Bij 10% zou het corpus groeien tot ~ Rs 61,5 lacs. Dit geld is nu van jou.Je kunt het gebruiken zoals je wilt.

We kunnen proberen de kasstromen van optie 1 (Rs 5 lacs forfaitair, Rs 10.000 maandelijks inkomen gedurende 40 jaar en Rs 47 lacs op het moment van overlijden) te repliceren door investeringen van gespaarde premie voor 30 jaar. Laten we eens kijken hoe dit gaat.

Laten we aannemen dat uw investering tot 60 jaar 8% oplevert en daarna 6%.

Je hebt Rs 41,5 lacs tegen de tijd dat je 60 wordt.

Zelfs als u Rs 5 lacs meteen afsluit en vervolgens Rs 1,2 lacs op jaarbasis uitschakelt, zou u Rs overhouden. 3.82 crores op de leeftijd van 100. En om de familie dit geld te laten krijgen, hoeft er niemand te sterven. lichaam moet sterven. Bij optie 1 zou de genomineerde slechts Rs 47 lacs krijgen (zelfs als de polishouder zou overlijden net voor de leeftijd van 100).

Trouwens, het is niet zo dat Optie 1 niet kan troeven. Het kan. Laten we zeggen dat als de verzekeringnemer op 61-jarige leeftijd zou overlijden. Optie 1 zou nog steeds een totaal van Rs 1 crore betalen. Optie 3 betaalt niets. Bovendien zou de investering van bespaarde premies niet zijn gegroeid tot Rs 1 crore.

Naar mijn mening is een puur termijnplan tot 60 jaar (of 65 of je pensioengerechtigde leeftijd) een betere optie dan levenslange dekking tot 100 jaar (met of zonder tussentijdse cashflows).

Tegelijkertijd, als u uzelf er niet van kunt overtuigen om een verzekeringsplan te kopen dat wel iets oplevert, zijn levensverzekeringsplannen zoals optie 1 (met tussentijdse cashflows) en optie 2 (zonder tussentijdse cashflows) nog steeds beter dan traditionele levensverzekeringsplannen .

Wat denk je?

Aegon Life iTerm Plan:Productbrochure

Aegon Life-website

Wat is een converteerbare overlijdensrisicoverzekering?

4 soorten overlijdensrisicoverzekeringen uitgelegd

Een overlijdensrisicoverzekering afsluiten zonder medisch onderzoek

De beste overlijdensrisicoverzekeringen

Eenmalige premie of periodieke premie overlijdensrisicoverzekering?

Bij traditionele levensverzekeringen en ULIP's heeft uw leeftijd invloed op het rendement

Review:SBI Life Saral Pensioenplan