Als er één ding is dat geen enkele ouder wil compromitteren, is het de opvoeding van hun kinderen. De ouders zouden er alles aan doen om hun kinderen het beste onderwijs te geven. Natuurlijk is niet alles onder hun controle. Tegelijkertijd willen ze financieel voorbereid zijn.

Hoe bereid je je financieel voor op de opvoeding van kinderen? Eenvoudig. Door te investeren. Wanneer moet je beginnen? Wanneer wordt het te laat? Waar moet je investeren? Welke producten moet je vermijden? Laten we het uitzoeken.

Eerlijk gezegd heeft het antwoord niets meer nodig dan gezond verstand. Het juiste moment om te investeren in de opvoeding van uw kind is wanneer hij/zij wordt geboren . Je hebt nog 17-18 jaar voordat je een fors bedrag nodig hebt om het hoger onderwijs te financieren. U kunt ook investeringen plannen voor hun postdoctorale opleiding en bruiloften. Het mooie is dat deze doelen nog verder weg zijn.

Je zou kunnen stellen dat zelfs schoolonderwijs elk jaar duurder wordt. Daarom moet u investeringen plannen om ook hun schoolonderwijs te financieren. Schoolonderwijs wordt inderdaad erg duur. In grotere steden is het jaarlijkse schoolgeld van meer dan Rs 1 lac niet erg ongewoon. Naar mijn mening moet schoolonderwijs echter worden gefinancierd via uw reguliere geldstromen (en niet via investeringskasstromen) . Met andere woorden, u moet uw kinderen naar een school sturen die u zich kunt veroorloven. Hoe dan ook, het is onwaarschijnlijk dat het financieren van schoolonderwijs door middel van inkomsten (aflossingen/rente/dividend) uit investeringen werkt, tenzij je veel geld hebt.

Trouwens, het eerste dat u opnieuw moet bezoeken als u een nieuw gezinslid verwacht, is uw verzekeringsdekking. Dit komt omdat u op het punt staat een baby aan het gezin toe te voegen en een paar doelen aan uw financiële plan toe te voegen. Dit kan uw levensverzekeringsbehoefte verhogen. Bekijk de levensverzekering opnieuw en onderneem de nodige actie. Investeringen komen daarna.

In feite wilt u misschien ook uw ziektekostenverzekering opnieuw bekijken, maar dat kunt u pas doen nadat de baby is geboren. U kunt de baby in het plan opnemen en de dekking verbeteren op het moment van verlenging. Bepaalde ziektekostenverzekeringen (met dekking voor moederschap) bieden ook dekking voor pasgeborenen, maar deze plannen zijn erg duur. Zulke plannen moet je vermijden. Als uw werkgever ziektekostendekking biedt, hebben die plannen meestal een ingebouwde dekking voor moederschap en pasgeboren baby's. Gebruik dat.

Naar mijn mening is het een beetje overdreven om agressief te investeren in de opvoeding van kinderen voordat ze worden geboren. Of een beetje te vroeg.

Hoe eerder u begint, hoe minder druk dit op uw cashflow zal uitoefenen.

Velen van ons beginnen pas ijverig te investeren in het hoger onderwijs van kinderen als ze 5-6 jaar oud zijn. Niet dat, ze zijn onverantwoordelijk. Alleen dat ze er nooit toe zijn gekomen om met een doel te investeren in de opvoeding van kinderen. Misschien hadden ze alleen een klein duwtje nodig. Een duwtje kan zo simpel zijn als uw collega die u vertelt of vraagt:"Ik investeer Rs 10.000 per maand voor de opleiding van mijn dochter" of "Hoe investeert u in de opleiding van uw dochter?" of jij die deze blogpost leest.

Ook al is het nooit te laat, hoe eerder je begint, hoe beter het is.

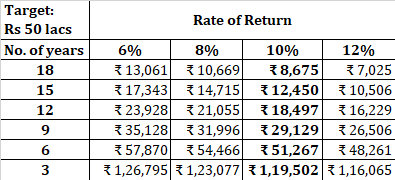

Laten we dit begrijpen aan de hand van een voorbeeld. Laten we zeggen dat je Rs 50 lacs nodig hebt voor de opleiding van je dochter. Laten we, om het simpel te houden, aannemen dat dit de toekomstige kosten zijn. In onderstaande tabel ziet u de bedragen die u maandelijks moet investeren voor verschillende combinaties van tijd en rendement.

Zoals we kunnen zien, geldt dat als al het andere hetzelfde is, hoe eerder u begint, hoe minder u per maand hoeft te investeren. Hoe hoger het rendement, hoe minder u hoeft te investeren. Vroeg beginnen verlicht de druk op uw cashflows. Als je vroeg begint, kun je het je veroorloven klein te beginnen.

Bijvoorbeeld, uitgaande van een rendement van 10% per jaar. op uw beleggingen, als u de eerste 3 jaar niets doet, moet u de resterende 15 jaar 50% meer investeren (12.450 in plaats van 8.675). Als u de eerste 6 jaar niet heeft belegd, moet u meer dan het dubbele beleggen (18.497 in plaats van 8.675). Zoals we kunnen zien, is de taak niet onmogelijk, maar wordt het steeds moeilijker als je de planning te lang uitstelt.

We kunnen discussiëren over het rendement dat u de komende 15-20 jaar zult verdienen. Dat is echter naast de kwestie. Wees bij twijfel conservatief met uw rendementsaannames. Investeer meer en creëer een buffer. We hebben tot op zekere hoogte geen controle over hoeveel rendement we zullen krijgen, maar we kunnen wel bepalen hoeveel we investeren.

Lees :Financiële planning en meer investeren

U kunt een mix van PPF en een goedkoop aandelenfonds gebruiken. Of u kunt gewoon een goedkoop hybride aandelenfonds kopen.

Als je het geluk hebt een dochter te hebben, kun je ook Sukanya Samriddhi Account overwegen. Sukanya Account heeft echter verschillende beperkingen op opnames (hoewel ik begrijp dat die beperkingen om de juiste redenen zijn). Naarmate u dichter bij het doel komt, kunt u geleidelijk geld overhevelen van aandelenfondsen naar vaste deposito's of goede obligatiefondsen.

Merk op dat PPF en SSY lock-in perioden hebben. Houd dit in gedachten als je laat begint.

Dat is alles wat u nodig heeft om de opvoeding van uw kind te plannen. U hoeft niet verder te zoeken.

Val niet voor complexe en dure verzekeringsplannen. Dergelijke plannen worden geleverd met een emotioneel aantrekkelijke nomenclatuur. Voel je niet schuldig als je nee zegt tegen dergelijke plannen. Sluit in godsnaam geen verzekering af voor het leven van het kind. Dit is een van de meest smakeloze dingen die je ooit zult doen. Op basis van beperkte interacties met klanten/investeerders, is mijn ervaring dat investeerders die laat beginnen (of investeerders die net een baby hebben gekregen) waarschijnlijk voordeel zullen halen uit zulke luxe en gecompliceerde investeringen.

Lees :Hoe (niet) investeren voor onderwijs voor kinderen?

Als het op beleggen aankomt, gaat het vaakst over simpele beats. Vermijd lawaai. Hou het simpel. Je zou het goed moeten doen.

Als u dit niet alleen wilt doen, roep dan professionele hulp in van een beleggingsadviseur. De kosten van professioneel advies zullen veel lager zijn dan de kosten van slechte financiële producten.

Lees :Do's en Don'ts bij het plannen van de opvoeding van kinderen

Moet je investeren in crypto?

Bent u niet zeker hoeveel u moet sparen voor de studie van uw kind? Hier is alles waar u op moet letten bij het opslaan.

Wanneer moet je een autoverzekering claimen?

Moet u beleggen in beleggingsfondsen?

Heeft u een levensverzekering voor kinderen nodig?

Wanneer moet u een begroting starten?

Wanneer is de beste tijd om te beginnen met sparen voor pensioen?