Als we het hebben over Unit Linked Insurance Plans (ULIP's), wijzen de tegenstanders op hogere kosten die leiden tot een lager rendement. Aan de andere kant wijzen de voorstanders op de gunstige lagekostenstructuur die tot stand is gekomen na de herziene Unit Linked Regulations van de IRDA, 2010.

Beide lijken een geldig punt te hebben. Hogere kosten vreten aan het rendement. Aan de andere kant zijn de new-age ULIP's in het eerste decennium van deze eeuw nergens in de buurt van hun kwaadaardige avatars.

Wie heeft gelijk?

Naar mijn mening zijn beide tot op zekere hoogte. Het is echter nog steeds een betere keuze om uw beleggings- en verzekeringsbehoeften te scheiden.

Laten we eerst kijken naar de kosten in een Unit Linked Insurance Plans.

Nomenclatuur en kwantum kunnen variëren, maar de kosten zullen normaal gesproken een vergelijkbare structuur volgen.

Verschillende verzekeringsmaatschappijen kunnen innoveren en spelen met verschillende tarieven. Eerlijk genoeg.

De bedoeling van dit bericht is niet om in te gaan op de aard en het niveau van kosten in een ULIP en hoe dit uw rendement beïnvloedt. Ik heb dit aspect in een eerdere post in detail besproken.

In dit bericht wil ik me concentreren op hoeveel u betaalt om levenslange dekking te krijgen in een ULIP . Het is ook handig om de prijs te vergelijken voor dezelfde levensverzekering die u betaalt voor een zuivere overlijdensrisicoverzekering.

De premie van een overlijdensrisicoverzekering kan worden opgevat als pure overlijdensrisicoverzekering aangezien er geen investeringselement bij betrokken is.

In het geval van een ULIP is de berekening wat genuanceerder.

Het sterftecijfer hangt af van het risicobedrag.

Sum at Risk is het bedrag dat de verzekeringsmaatschappij uit eigen zak moet betalen in geval van overlijden van de verzekeringnemer.

In een type I ULIP , krijgt de genomineerde de HOGER van (Verzekerde som, Fondswaarde) . Daarom, naarmate de waarde van het fonds stijgt, daalt het risicobedrag.

In een type II ULIP , krijgt de genomineerde de SUM van (Sum Assured, Fund Value) . Daarom blijft Sum at Risk constant bij Sum Assured.

Voor meer informatie over Type-I en Type-II ULIP's, lees dit bericht.

Bovendien, terwijl de premie voor een overlijdensrisicoverzekering constant blijft gedurende de looptijd van de verzekering, stijgen de overlijdenskosten elk jaar in een ULIP.

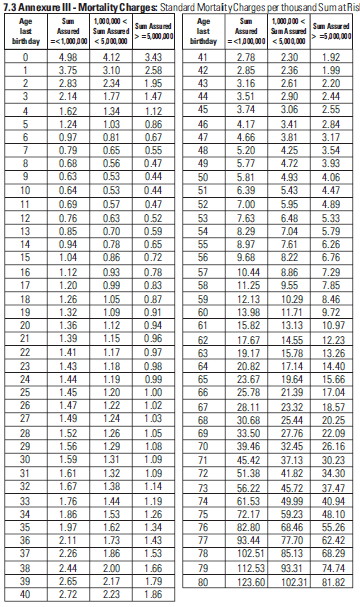

In het geval van een ULIP is er een sterftetafel. In de tabel worden de mortaliteitslasten uitgedrukt per duizend Sum at Risk per jaar.

Een voorbeeld van een sterftetafel vindt u hieronder.

Daarom, volgens de sterftetabel, als de invoer 3 is voor uw leeftijd en het risicobedrag Rs 10 lacs is, betaalt u een sterftetoeslag van Rs 3 X (Rs 10 lacs /Rs. 1.000) =Rs 3.000 voor dat jaar.

En de sterftecijfers nemen toe met de leeftijd. Daarom, ervan uitgaande dat het risicobedrag constant blijft (wat het geval zou zijn in het geval van een type II ULIP), zal uw sterftecijfer stijgen naarmate u ouder wordt. Sterftekosten worden doorgaans maandelijks/driemaandelijks op u verhaald door opzegging van fondsdeelnames.

Voortzetting van het bovenstaande voorbeeld, eenheden ter waarde van Rs 250 (Rs 3.000/12) worden elke maand geannuleerd (ingelost) van uw account. Let op:ik heb nog geen rekening gehouden met de impact van GST. GST wordt in rekening gebracht op de mortaliteitsheffing.

Lezen :Hoe GST uw levensverzekeringspremie beïnvloedt?

Laten we eens kijken hoeveel u betaalt om voor hetzelfde bedrag levensverzekeringen te krijgen onder een termijnplan en een ULIP.

Voor de vergelijking. Ik heb een pure overlijdensrisicoverzekering en een ULIP van dezelfde verzekeringsmaatschappij genomen. Ik heb ICICI Prudential iProtect Smart abonnement (een termijnabonnement) en ICICI Prudential Wealth Builder II (een type II ULIP).

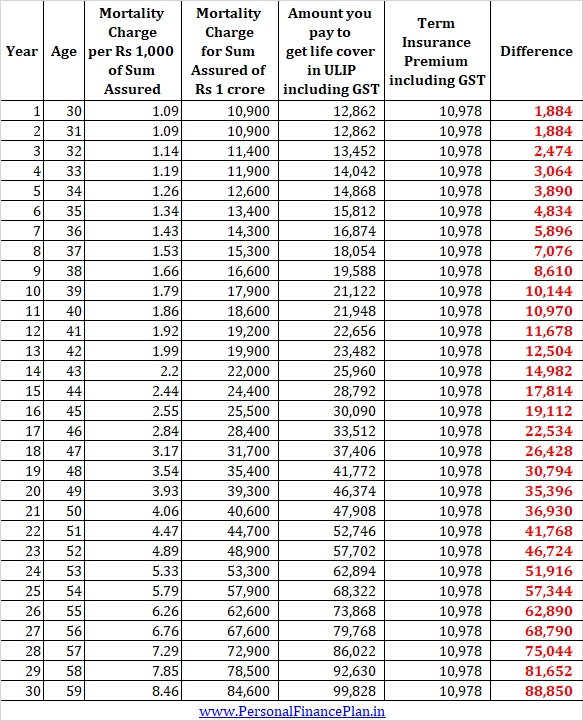

We beschouwen een 30-jarige man die 30 jaar lang een levensverzekering van Rs 1 crore wil kopen.

De premie voor het termijnplan zal Rs 10.978 per jaar bedragen. Houd er rekening mee dat de premie de komende 30 jaar constant blijft.

Laten we dit nu eens vergelijken met sterftecijfers in een ULIP. Ik zal de sterftetafel ICICI Prudential Wealth Builder II-plan gebruiken.

Je kunt zien dat je voor dezelfde functie (dezelfde levensdekking) een veel hoger bedrag betaalt in het geval van de genoemde ULIP.

Lees:bij traditionele abonnementen en ULIP's is uw leeftijd van invloed op het rendement

Bij ULIP's is het verzekerde bedrag (uitkering bij overlijden) doorgaans een veelvoud van de betaalde jaarlijkse premie.

Als uw jaarlijkse premie Rs 50.000 is, krijgt u daarom een levenslange dekking van Rs. 5 lacs (10 keer de jaarlijkse premie). Over het algemeen is het verzekerd bedrag niet minder dan 10 keer de jaarlijkse premie, omdat in dat geval uw belastingvoordeel voor premiebetaling kan worden aangetast. Bovendien is de opbrengst van de looptijd niet belastingvrij.

Als Verzekerd bedrag een hoger veelvoud is (groter dan 10), gaat een groot deel van uw geld naar sterftecijfers, wat van invloed is op het rendement. Daarom rekenen de meeste bedrijven af met 10 keer de jaarpremie voor jongeren.

Daarom moet u, om een levensverzekering van Rs 1 crore onder een ULIP te kopen, een jaarlijkse premie van Rs 10 lacs betalen. Het lijkt voor de meeste mensen onbereikbaar.

Als je te vastberaden bent om termijnplannen te vermijden en je je zo'n hoge premie niet kunt veroorloven, kan het zijn dat je onderverzekerd bent.

Bovendien kun je zien dat de mortaliteitstoeslag in een ULIP zelfs afhangt van de verzekerde som. De sterftekosten zijn veel hoger voor een laag verzekerd bedrag. Ik begrijp de reden achter dit scherpe verschil niet.

Ik heb een Type-II ULIP overwogen voor mijn analyse. Daarom blijft het risicobedrag voor de verzekeringsmaatschappij constant.

Als ik een type I ULIP had overwogen, zou het risicobedrag consequent zijn gedaald als gevolg van de stijging van de fondswaarde. Zodra de fondswaarde het verzekerde bedrag overschrijdt, is er in feite geen risicobedrag voor de verzekeringsmaatschappij en daarom is de sterftebijdrage niet van toepassing. Nu weet u hoe Type-I ULIP's u een beter rendement zullen opleveren dan Type-II ULIP's. Houd er echter rekening mee dat de dekking lager is in Type I ULIP.

Het is duidelijk dat er een groot verschil is tussen de prijs die u betaalt voor hetzelfde levensverzekeringsniveau onder een ULIP en een overlijdensrisicoverzekering.

Zoals ik begrijp, zijn de acceptatienormen voor een unit-linked verzekeringsplan (ULIP's) relatief versoepeld in vergelijking met een overlijdensrisicoverzekering. Een deel van de reden is dat het risiconiveau dat een verzekeringsmaatschappij neemt misschien niet zo hoog is. Het verzekerde bedrag is immers een veelvoud van de jaarlijkse premie (zoals hierboven besproken).

In het geval van een overlijdensrisicoverzekering krijgt u een dekking van Rs 1 crore door een premie van slechts Rs 10.000-15.000 te betalen.

Vanwege deze versoepelde acceptatienormen kan het gemakkelijker zijn om een ULIP te kopen in vergelijking met een overlijdensrisicoverzekering. Velen aan wie dekking op grond van een termijnplan wordt geweigerd, krijgen mogelijk levensverzekeringen aangeboden onder een ULIP van dezelfde levensverzekeringsmaatschappij.

Als u echter in aanmerking kunt komen voor een overlijdensrisicoverzekering, heeft het dan zin om hogere sterftecijfers te betalen op grond van een ULIP?

Uw kredietscore kan van invloed zijn op hoeveel u betaalt voor levensverzekeringen

De 4 verzekeringspolissen die u echt nodig heeft

De beste overlijdensrisicoverzekeringen

De prijs die u betaalt voor gegarandeerd rendement op investeringen

Overlijdensrisicoverzekering voor 40-jarigen

Koop de beste motorverzekering voor jou

Hoe u de beste goedkope overlijdensrisicoverzekering voor 2021 vindt?