U bent nog jong en wilt gaan sparen voor uw pensioen. U wilt er zeker van zijn dat u na uw pensionering een vast inkomen krijgt. Daarom wil je beleggen in een pensioenregeling.

Welke pensioenregeling kiest u?

Er is NPS (Nationale Pensioenregeling) en er zijn verschillende pensioenregelingen van de verzekeringsmaatschappijen. Welke zou jij kiezen?

Bij een pensioenregeling belegt u enkele jaren voordat u met pensioen gaat. Zodra u met pensioen gaat (of als het plan afloopt), kunt u een bedrag ineens opnemen en het resterende bedrag gebruiken om een lijfrenteverzekering aan te schaffen.

In dit bericht zal ik NPS vergelijken met pensioenregelingen van verzekeringsmaatschappijen op verschillende parameters en kijken wat het beter doet.

NPS moet hier een duidelijke winnaar zijn . De beheervergoeding van het fonds bedraagt 0,01% van de portefeuille. Er zijn andere bijkomende kosten, maar het is onwaarschijnlijk dat deze substantieel zijn voor een groot corpus. Via deze link kunt u de kosten bekijken. Raadpleeg dit bericht voor meer informatie over hoe deze kosten worden aangepast.

Pensioenplannen van de verzekeringsmaatschappijen zijn er in twee varianten.

De kostenstructuur van ULPP is vrij transparant. De online varianten hebben een fijne kostenstructuur. Deze plannen kunnen echter nog steeds in de buurt komen van NPS.

Ik haal de kostenlijst op van HDFC Click 2 Retire-abonnement. Binnen de unit-linked pensioenregeling lijkt dit plan redelijke kosten te hebben. Merk op dat dit een van de plannen is die ik heb opgepikt. Ik heb het plan niet goed bekeken.

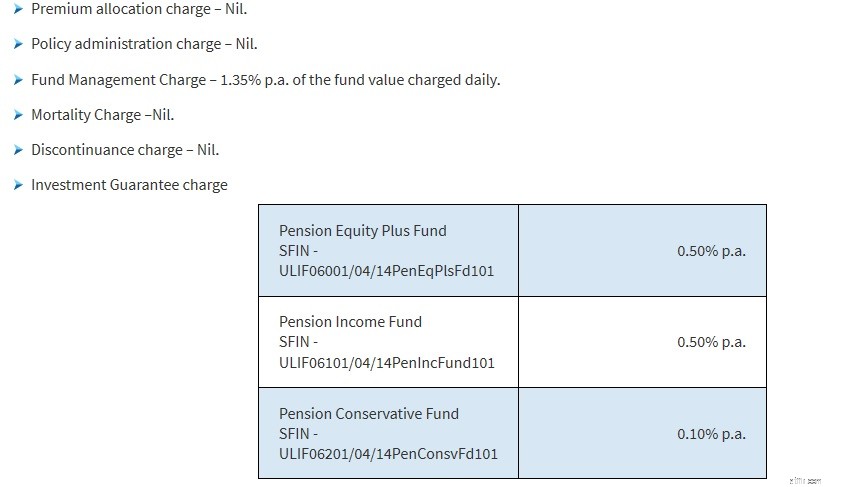

U kunt de beheerkosten van het Fonds raadplegen. Het is 1,35% per jaar. (NPS is 0,01%). Verzekeringsmaatschappijen kunnen de kostenstructuur compliceren door extra kosten op te nemen. Deze heeft bijvoorbeeld een Investeringsgarantievergoeding. Sommige pensioenregelingen kunnen ook enige levensverzekering bieden. In dergelijke gevallen zullen de sterftekosten ten koste gaan van uw rendement.

Kan NPS niet verslaan tegen kosten. En kosten zijn belangrijk voor een langetermijninvestering.

Met NPS kunt u wisselende bedragen bijdragen. U hoeft niet elk jaar hetzelfde bedrag bij te dragen. De minimale jaarlijkse bijdrage is Rs 1.000 in een boekjaar. Er zit geen limiet aan het bedrag dat u in een boekjaar in NPS kunt beleggen. Bij pensioenregelingen van verzekeringsmaatschappijen moet u een vaste jaarlijkse premie betalen.

NPS-account vervalt op het moment van pensioen of wanneer u 60 wordt. U heeft de mogelijkheid om de looptijd van uw account te verlengen tot 70 jaar. Bij vervroegde uittreding vóór de leeftijd van 60 jaar moet u minimaal 80% van het opgebouwde corpus gebruiken om een lijfrente aan te schaffen. Dit is een probleem als u van plan bent vervroegd met pensioen te gaan.

Met pensioenregelingen van verzekeringsmaatschappijen heeft u deze flexibiliteit om de einddatum te kiezen. Als u 30 jaar bent en van plan bent om voor uw 45e met pensioen te gaan, kunt u een polis van 15 jaar afsluiten.

Investeringen in een pensioenregeling van een verzekeringsmaatschappij komen in aanmerking voor aftrek tot een maximum van Rs 1,5 lacs per boekjaar op grond van artikel 80 CCC van de wet op de inkomstenbelasting.

Het belastingvoordeel onder Sectie 80CCC is NIET boven Sectie 80C belastingvoordeel van Rs 1,5 lacs per boekjaar.

Opmerking:volgens Sectie 80CCE van de wet op de inkomstenbelasting is het totale bedrag aan belastingvoordeel onder Sectie 80C, Sectie 80CCC en Sectie 80CCD (1) beperkt tot Rs 1,5 lacs per boekjaar.

Raadpleeg dit bericht voor meer informatie over belastingvoordelen en fiscale behandeling op eindvervaldag bij pensioenregelingen.

Met NPS kunt u op 3 manieren belastingvoordeel krijgen.

NPS is hier een duidelijke winnaar.

Met NPS kunt u tot 60% van het opgebouwde corpus opnemen op het moment van de eindvervaldag (op het moment van pensioen of de leeftijd van 60 jaar of daarna). Deze forfaitaire opname is vrijgesteld van inkomstenbelasting. Het resterende bedrag (minimaal 40%) moet worden gebruikt om een lijfrenteverzekering aan te schaffen. Het bedrag dat wordt gebruikt om de lijfrenteverzekering aan te schaffen, wordt niet belast. Lijfrente-inkomsten (inkomsten uit de lijfrenteregeling) zijn echter belastbaar in het jaar van ontvangst tegen uw marginale inkomstenbelastingtarief.

Als u uitstapt vóór de leeftijd van 60 jaar (of pensioen), kunt u slechts 20% afkoopsom opnemen. Deze forfaitaire opname is vrijgesteld van belasting. Het resterende bedrag (minimaal 80%) moet worden gebruikt om een lijfrenteverzekering aan te schaffen. Inkomsten uit de lijfrenteregeling worden in het jaar van ontvangst belast tegen uw marginale belastingtarief. Er is geen concept van overgave in NPS.

Raadpleeg dit bericht voor meer informatie over de fiscale behandeling van NPS-fondsen op de vervaldag.

Met pensioenregelingen van verzekeringsmaatschappijen , je kunt tot 1/3 de . opnemen van het opgebouwde corpus als afkoopsom (afkoop pensioen). In juli 2019 heeft IRDA deze limiet verhoogd tot 60% van het geaccumuleerde corpus, waarmee dit in lijn is gebracht met de NPS. Controleer voordat u het abonnement koopt de polisvoorwaarden om te zien hoeveel u kunt afkopen.

De volledige opname van een forfaitair bedrag (uitbetaald pensioen) is vrijgesteld van inkomstenbelasting volgens artikel 10(10A) van de wet op de inkomstenbelasting, ongeacht of het 1/3 de is of 60%.

Het resterende bedrag wordt gebruikt om een lijfrenteverzekering aan te schaffen. Inkomsten uit de lijfrenteverzekering worden in het jaar van ontvangst belast tegen uw marginale tarief.

Het andere probleem is de overgave van het plan.

In het geval u de pensioenregeling afkoopt , wordt de afkoopwaarde opgeteld bij uw jaarinkomen en belast tegen het marginale belastingtarief. Deze zaak valt onder artikel 80 CCC van de wet op de inkomstenbelasting.

Een kleine wending hier:de afkoopwaarde wordt toegevoegd aan uw inkomen en belast tegen een marginaal tarief alleen als u het belastingvoordeel hebt genoten op grond van sectie 80CCC van de wet op de inkomstenbelasting . Dus geen aftrek als u het belastingvoordeel op grond van artikel 80WW heeft genomen. De volledige opbrengst van de afkoop is belastbaar.

Als u in het plan hebt geïnvesteerd maar het belastingvoordeel op grond van Sectie 80CCC gedurende een van de jaren niet hebt genoten (en vervolgens hebt ingeleverd), kunt u enige vrijstelling krijgen. U kunt de betaalde premies aftrekken van de afkoopopbrengst om tot het belastbare deel te komen.

Raadpleeg dit bericht voor meer informatie over de fiscale behandeling van pensioenregelingen.

Pensioenregelingen van verzekeringen zullen hier waarschijnlijk winnen. De overwinning in dit opzicht maakt me echter niet zoveel uit.

NPS biedt u de keuze uit aandelen (E), Government Securities Fund (G) en Corporate Bond Fund (C). Ik negeer voorlopig alternatieve activa (A). U kunt de verdeling tussen de 3 fondsen kiezen. Uw portefeuille wordt elk jaar automatisch opnieuw in evenwicht gebracht op uw verjaardag. Naar mijn mening is dat goed genoeg.

Een pensioenregeling van een verzekeringsmaatschappij geeft je misschien een grotere keuze aan fondsen, maar naar mijn mening biedt NPS al genoeg.

Lees :Met NPS bijna EEE, moet u investeren in NPS?

Als de keuze tussen deze twee gemaakt moet worden, gaat mijn stem naar NPS.

NPS heeft lagere kosten en biedt betere fiscale voordelen. Momenteel geniet het een betere fiscale behandeling op de eindvervaldag, maar de recente verhoging van het afgekochte pensioenplafond zal dat voordeel waarschijnlijk tenietdoen. voor de nieuwe kopers. Elke pensioenregeling kent zijn nuances. Als potentiële koper moet u naar de kern van de plannen in uw overwegingen kijken. En dat maakt de beslissing ingewikkeld. NPS is relatief eenvoudig.

Overigens is het niet of-of. Er is ook een mogelijke "geen van beide".

Op deze manier moet u aan (ook) pensioenregelingen denken. U bouwt geld op en verdient rendement voordat u met pensioen gaat. Zodra het plan afloopt, neemt u een forfaitair bedrag op en gebruikt u het resterende bedrag om een lijfrenteplan aan te schaffen.

U hoeft nu geen pensioenregeling aan te schaffen om een corpus op te bouwen. Je kunt dit op veel andere manieren doen. U kunt beleggen in FD's, beleggingsfondsen, aandelen, obligaties, PPF, EPF, enz. Op het moment van pensionering kunt u een deel van het corpus gebruiken om een lijfrenteplan aan te schaffen. Dit is net zo goed en veel flexibeler. Fiscale behandeling maakt de zaken wat ingewikkelder.

Wat kies je? NPS of pensioenregeling van verzekeringsmaatschappijen of geen van beide?

Voordelen van twee ziektekostenverzekeringen

4 soorten overlijdensrisicoverzekeringen uitgelegd

Beste en slechtste autoverzekeringsmaatschappijen

De beste overlijdensrisicoverzekeringen

Beste en slechtste woningverzekeringsmaatschappijen

HMO versus PPO-plannen:wat is het verschil en wat is beter?

De goedkoopste autoverzekeringsmaatschappijen in 2021