LIC heeft een nieuw onmiddellijke lijfrenteplan gelanceerd LIC Jeevan Akshay VII (Abonnement 857).

Bovendien zijn de directe lijfrente-varianten van LIC Jeevan Shanti (Plan 850) ingetrokken. Zo wordt LIC Jeevan Shanti een puur uitgestelde lijfrenteproduct.

Laten we in dit bericht meer te weten komen over LIC Jeevan Akshay VII.

Hoewel ik de basisprincipes van een lijfrenteplan in een andere post heb behandeld, zal ik deze aspecten in deze post kort bespreken.

Samen met vaste bankdeposito's moet een lijfrenteplan een van de eenvoudigste financiële producten zijn.

U geeft een bedrag ineens aan de verzekeraar. En de verzekering garandeert u een levenslange inkomstenstroom.

Dat is het.

Laten we zeggen dat u een lijfrenteplan koopt voor Rs 10 lacs en dat het geldende lijfrentepercentage 6% per jaar is.

In een dergelijk geval betaalt de verzekeringsmaatschappij u levenslang Rs 60.000 per jaar (of Rs 5.000 per maand). Het maakt niet uit wat er daarna met de rentetarieven gebeurt. Je hebt levenslang vastgehouden aan het tarief van 6%.

De verzekeringsmaatschappij betaalt u Rs 60.000 per jaar zolang u leeft.

De betaling stopt wanneer de belegger overlijdt.

Afhankelijk van de gekozen variant kan de verzekeraar bij overlijden van de belegger het aankoopbedrag teruggeven aan de familie.

Nu hebben we de neiging om dingen ingewikkelder te maken. En investeerders hebben ook andere behoeften. Daarom zijn lijfrenteregelingen er in meerdere varianten. Als u een lijfrenteplan moet kopen, moet u door alle opties navigeren en de juiste voor u kiezen. Meestal is de eenvoudigste optie de beste.

Houd er rekening mee dat het lijfrentepercentage (of het rentepercentage) afhangt van de leeftijd van de belegger en de gekozen lijfrentevariant.

U kunt verwachten dat de lijfrentetarieven stijgen met de leeftijd van de belegger op het moment van toetreding.

Veel beleggers kopen lijfrenteproducten om een inkomstenstroom te verzekeren tijdens hun pensionering. Of een inkomstenstroom ter vervanging van salaris dat stopt tijdens pensionering.

Ik gebruik pensioenbetalingen, lijfrentebetalingen of betalingen door elkaar in deze sectie.

Bij een direct lijfrenteproduct gaat de lijfrenteuitkering direct in, dus vanaf de volgende maand of het volgende jaar.

Bij een uitgestelde lijfrenteproduct stelt u de lijfrente-uitkeringen een aantal jaren uit en de uitkeringen gaan in aan het einde van de uitstelperiode.

U bent bijvoorbeeld 50 jaar oud. U koopt een onmiddellijke lijfrenteverzekering. De lijfrente-uitkering gaat in vanaf de volgende maand of het volgende jaar (afhankelijk van de gekozen frequentieoptie).

Bij een uitgestelde lijfrenteproduct kunt u de uitkering bijvoorbeeld 10 jaar uitstellen (gelijklopend met pensionering). Daarom beginnen de betalingen pas na 10 jaar.

Trouwens, in beide gevallen vergrendelt u het lijfrentetarief op het moment van aankoop.

LIC Jeevan Shanti had zowel een directe lijfrente als een uitgestelde lijfrente. De varianten van de directe lijfrente zijn nu ingetrokken (per 25 augustus 2020). LIC Jeevan Shanti wordt nu een uitgestelde lijfrente-product.

LIC Jeevan Akshay VII is een product met directe lijfrente. Het heeft geen uitgestelde lijfrente-variant.

Dus als u een lijfrenteregeling van LIC plant

Directe lijfrente :Koop LIC Jeevan Akshay VII

Uitgestelde lijfrente :Koop LIC Jeevan Shanti

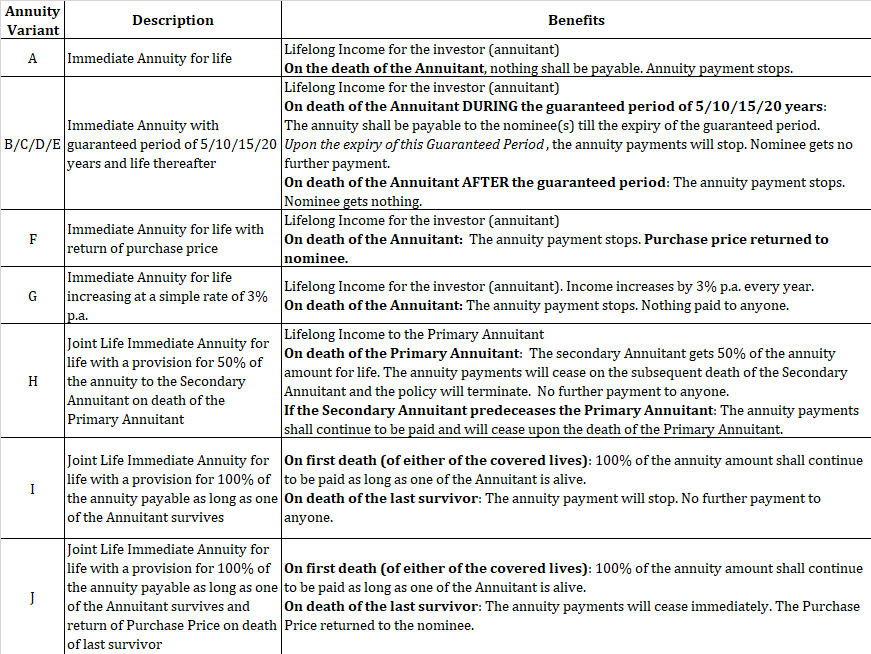

LIC Jeevan Akshay is er in 10 varianten.

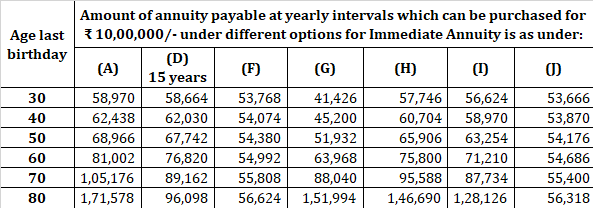

Ik reproduceer de samplefrequenties van de LIC-website.

U kunt kopen via uw agent of u kunt online kopen via de LIC-website. Zoals eerder vermeld, krijgt u korting als u de polis online aanschaft.

Laten we zeggen dat uw lijfrentebetaling Rs 6.000 per maand is voor offline aankoop. Als de korting 2% is, krijgt u Rs 6.120 per maand voor online aankopen.

U kunt naar de LIC-website gaan, "Online kopen beleid" zoeken en de stappen volgen.

Een lijfrenteverzekering is misschien wel het enige beleggingsproduct dat ik leuk vind van verzekeraars. Ja, er zijn voor- en nadelen van elk product. Er kan echter een hiaat (of risico) in uw financiële planning zijn dat alleen een lijfrenteregeling kan opvullen.

Tegelijkertijd hoeft niet iedereen een lijfrenteverzekering af te sluiten. Productgeschiktheid is belangrijk.

Je moet de JUISTE variant op de JUISTE leeftijd kopen.

U kunt ook lijfrentestrategieën gebruiken om het inkomen te verhogen en het risico te verminderen.

Stel voor dat je de volgende twee berichten doorneemt.

Pensioenplanning:wanneer een lijfrenteplan kopen?

Pensioenplanning:hoe verbluffende annuïteitenaankopen kunnen helpen het inkomen te verhogen en risico's te verminderen?

Ik vertrouw op je oordeel.

LIC-website

LIC Jeevan Akshay VII Beleidsformuleringen