Gefeliciteerd! Je bent er eindelijk aan toegekomen om na te denken over levensverzekeringen. We weten dat het geen gemakkelijk onderwerp is om enthousiast over te worden, dus we zullen het eenvoudig voor je maken.

Je bent hier omdat je hebt gehoord over universeel levensverzekering. Misschien heeft iemand je verteld dat het een geweldige manier is om geld te verdienen, omdat de helft van wat je elke maand betaalt naar een ingebouwde spaarrekening gaat. En misschien dacht je:Dat klinkt als een win-winsituatie. Ik krijg wat!

Wacht een seconde! U moet de feiten hebben voordat u verzekeringsmaatschappijen gaat bellen. We willen je laten zien waarom het nooit . is een slimme zet om geld te investeren in uw levensverzekering. Ben je klaar? Laten we erin duiken.

Universele levensverzekeringen is een soort levensverzekering die je hele leven meegaat - tot je 90e en daarna. Het staat ook wel bekend als contante waarde levensverzekering. Dat komt omdat het een spaarrekening binnen de polis heeft.

U stort op deze spaarrekening wanneer uw verzekeringspremie verschuldigd is (de premie is de maandelijkse kost die de verzekering in stand houdt). Als u contante waarde heeft opgebouwd, bent u vrij om er wat uit te halen, zoals u zou doen met een gewone bankrekening. Maar het is niet zo eenvoudig als je zou denken. We zullen later uitleggen waarom.

Bereken hoeveel overlijdensrisicoverzekering u nodig heeft

Bereken hoeveel overlijdensrisicoverzekering u nodig heeft

Met universele levensverzekeringen betaalt u een maandelijkse vergoeding die in twee delen wordt opgesplitst:de ene dekt de levensverzekering en de andere gaat naar sparen en beleggen.

Het is bedoeld om flexibeler te zijn door u, de verzekeringnemer, te laten kiezen hoeveel premie u binnen een bepaald bereik betaalt. Het minimumbedrag wordt bepaald door de kosten van de verzekering, waaronder uw overlijdensuitkering en administratiekosten.

Alles wat u over deze premie betaalt, wordt toegevoegd aan uw contante waarde, die gegarandeerd groeit volgens een minimale jaarlijkse rente die door de verzekeringsmaatschappij is vastgesteld (hoewel het sneller kan groeien, afhankelijk van hoe goed de markt het doet).

Veel mensen kiezen ervoor om in de eerste jaren de maximaal mogelijke premie te betalen, die door de IRS is vastgesteld, zodat ze een grotere contante waarde kunnen opbouwen (en dat geld vervolgens gebruiken om de premies later in het leven te dekken). Maar dit is een riskante zet, aangezien de verzekeringskosten hoger worden naarmate u ouder wordt! De vraag is, heb je genoeg contante waarde om het te dekken?

Universele levensverzekeringen kunnen behoorlijk ingewikkeld worden als u deze begint uit te pakken. In feite zijn er eigenlijk drie soorten om uit te kiezen. Dat zijn drie soorten levensverzekeringen die u absoluut niet nodig heeft.

Je hebt gehoord van de aandelenmarkt, toch? Heb je ooit gehoord van indexen zoals de S&P 500? Het industriële gemiddelde van Dow Jones? NASDAQ? Ze meten hoe goed de markt het doet. Voor iedereen met een geïndexeerde universeel levensverzekeringsplan, is de contante waarde gekoppeld aan een van deze indexen. Dus als de markt het goed doet, zal de contante waarde stijgen. Maar er is een addertje onder het gras:het tarief zal altijd iets lager zijn dan de prestatie van de index, omdat de verzekeringsmaatschappij hun forse deel zal nemen. En als de markt het niet goed doet - je raadt het al - zal de waarde dalen. Dit zal uw premies ten goede of ten kwade beïnvloeden.

Als u het idee niet leuk vindt om uw premies te koppelen aan marktprestaties, kan de verzekeringsagent proberen u in plaats daarvan een gegarandeerde universele levensverzekering te verkopen. Met deze polissen blijven uw premies hetzelfde, ongeacht hoe goed de index presteert, omdat de rentetarieven vanaf het begin van het beleid worden bepaald.

En het heeft een "no-lapse" -garantie (vandaar de naam), dus zolang u uw premiecheque opstuurt, heeft u de rest van uw leven dekking. Dit is de minst risicovolle universele levensverzekering.

Maar hier is de vangst. Omdat uw premies niet worden aangepast op basis van marktprestaties, zit er nauwelijks contante waarde in. Dat komt omdat dit beleid niet echt is ontworpen om geld op te bouwen. Het is te druk met het bijhouden van de verzekeringskosten.

Met deze levensverzekering kunt u het deel van de contante waarde beleggen in een beleggingsfonds. Een beleggingsfonds is een geldpool die wordt beheerd door een team van beleggingsprofessionals. Uw contante waarde maakt deel uit van die pool en wordt in veel verschillende bedrijven tegelijk geïnvesteerd.

Begrijp ons niet verkeerd. Beleggingsfondsen zijn een fantastische manier om te beleggen, omdat ze uw risico diversifiëren (dat is gewoon mooie Wall Street-praat om ervoor te zorgen dat u niet al uw investeringseieren in één mand stopt). Maar vergeet niet dat levensverzekeringen bedoeld zijn om uw dierbaren te ondersteunen als u eenmaal bent overleden, niet om te investeren. En al dat beleggen is niet goedkoop - verzekeringsmaatschappijen rekenen enorme kosten die een grote hap uit uw inkomsten zullen nemen.

Zoals we je laten zien, maakt het niet uit welke hiervan kiest u. Alle drie de polissen worden geleverd met moordende vergoedingen. En als u de beste waar voor uw geld wilt, investeert u niet in contante waarde. Blijf bij beleggingen buiten levensverzekeringen.

Universeel leven, samen met variabel en heel leven, zijn de drie amigo's in de wereld van levensverzekeringen met contante waarde. Ze doen het werk om uw inkomen te dekken als u overlijdt, maar ze ook fungeren als spaarrekening. Contante waarde is de contante opbouw op die spaarrekening. De verzekeringsmaatschappijen stellen hun rendementspercentage vast voor contante waarde, net zoals een bank dat zou doen.

Het rendement van het hele leven houdt meestal de inflatie bij - en zakt soms onder - de inflatie. Universele en variabele tarieven zijn moeilijker vast te stellen, maar ze kunnen aanzienlijk hoger zijn dan het hele leven. Maar , zoals we keer op keer hebben gezegd, zullen de vergoedingen die aan een universeel levensbeleid zijn gekoppeld, je levend opeten.

Beleg daarom altijd in een goed groeifonds dat volledig los staat van uw verzekering. U kunt gemiddeld een rendement van 10-12% behalen zonder die zware vergoedingen.

Plus, wanneer u uitsplitst hoeveel van uw contante waardepremie gaat naar het maken je geld, je zult waarschijnlijk een beetje van binnen sterven, vooral als je het vergelijkt met een overlijdensrisicoverzekering (waar we later naar zullen kijken). Reken maar uit en je zult zien dat je, net als sinaasappelsap op ontbijtgranen, je beleggingen uit je levensverzekering moet houden!

Er zijn veel slechte dingen over universele levensverzekeringen, maar het ergste is wat er met die contante waarde gebeurt als je sterft. De alleen uitkering die uw gezin krijgt, is het bedrag van de uitkering bij overlijden. Elke contante waarde die je hebt opgebouwd, gaat terug naar de verzekeringsmaatschappij.

Laat dat even bezinken.

En als u ooit een deel van de contante waarde opneemt, wordt datzelfde bedrag afgetrokken van uw overlijdensuitkering. Dat is een verlies-verlies situatie. U kunt tientallen jaren trouw beleggen, maar op de een of andere manier gaat dat geld terug naar de verzekeringsmaatschappij.

De waarheid is, zo maken ze hun geld - en daarom verkopen ze het in de eerste plaats zo snel aan u. Laat ze je niet voor de gek houden!

De kosten die u betaalt voor een levensverzekering met contante waarde zijn astronomisch. Er zijn vergoedingen om de verzekering in de eerste plaats te hebben, vergoedingen om commissies te dekken en vergoedingen om kosten voor de verzekeringsmaatschappij te dekken. En het punt is, vanwege die waanzinnig hoge kosten, bouw je nul contante waarde in de eerste drie jaar. Er is een reden waarom verzekeringsmaatschappijen u universele levensverzekeringen proberen te verkopen. Het is omdat ze meer geld verdienen als ze dat doen.

Hoezeer we er ook tegen zijn dat u een universele levensverzekering koopt, het zou verkeerd zijn om te zeggen dat er geen voordelen zijn. Dus om volledig eerlijk te zijn, geven we u de ongelooflijk korte lijst met voordelen, en volgen deze op met alle buitensporige nadelen.

Dit zijn de voordelen:

En de nadelen:

De kans is groot dat als je hier leest over universele levensverzekeringen, je waarschijnlijk ook hebt gehoord van hele levensverzekeringen. Beide zijn ontworpen voor de lange termijn. Beide bouwen contante waarde op. En beide zijn vreselijke ideeën! Maar hier is hoe ze anders zijn.

Universeel leven komt met wat verzekeringsnerds flexibel noemen premies. Dit betekent dat je sommige . hebt zeg in hoeveel u in de contante waarde van uw polis stopt en hoeveel u aan premies betaalt, maar er zijn nog steeds regels hiervoor die zijn vastgesteld door uw verzekeringsmaatschappij. Premies voor het hele leven zijn vast, dus ze kunnen niet veranderen, zelfs als je dat zou willen.

Weet je nog dat we eerder zeiden dat als je een deel van de contante waarde van de universele levensverzekering wilde opnemen, dit van de overlijdensuitkering zou worden afgetrokken? Nou, een hele levensverzekering komt ook met een boete. Als u een lening afsluit tegen uw contante waarde, betaalt u belachelijke rentetarieven over die lening.

En als u ervoor kiest om uw hele levensverzekering op te geven, wordt u geslagen met een pijnlijke aanklacht. En als je dat doet, heb je geen dekking meer. Is dat niet de reden waarom je in de eerste plaats een levensverzekering hebt afgesloten?

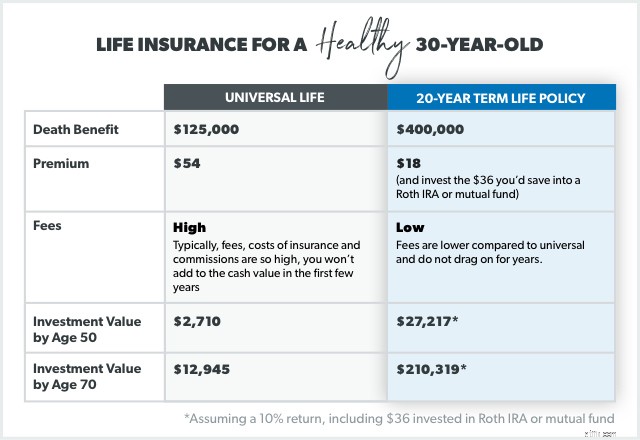

In tegenstelling tot universele, duurt een overlijdensrisicoverzekering slechts een bepaald aantal jaren. Wij adviseren een looptijd van 15 tot 20 jaar. En het is gewoon een levensverzekering - niets meer en niets minder. Zonder dat dode gewicht in contanten zijn de premies veel, veel goedkoper.

Dus als u het geld zou nemen dat u zou besparen met een termijnlevensduur ($ 36 per maand) en het gedurende 20 jaar in een beleggingsfonds zou beleggen, zou u eindigen met $ 27,217! En dat alles zou in uw zak gaan, niet de verzekeringsmaatschappij.

Bovendien hebt u de levenslange dekking van Universal niet nodig als u nu gaat beleggen voor uw pensioen. U bent zelf verzekerd. Wat bedoelen we met zelfverzekerd ? Als u de komende 20 jaar 15% van uw gezinsinkomen investeert, heeft u die overlijdensuitkering niet eens meer nodig tegen de tijd dat uw overlijdensrisicoverzekering afloopt.

Looptijd en universeel hebben één ding gemeen:als u tijdens de polis overlijdt, keert de verzekeringsmaatschappij de uitkering bij overlijden uit. Maar het is waar ze anders zijn dat echt telt. Je hebt diepe zakken nodig als je kiest voor een universele levensverzekering.

Onthoud wat Dave zegt over levensverzekeringen:"Het is alleen baan is om je inkomen te vervangen als je sterft.” Als u een overlijdensrisicoverzekering van 15-20 jaar afsluit en ervoor zorgt dat de dekking 10-12 keer uw inkomen is, bent u klaar. Levensverzekeringen horen niet permanent te zijn.

Dus maak het niet te ingewikkeld met een permanent beleid zoals universeel. Het contante gedeelte dat in die producten is ingebouwd, zou u veel beter van pas komen in uw budget of zou worden bewaard voor de toekomst. Door buiten te beleggen van uw verzekering, kunt u bepalen hoe en waar u uw geld gebruikt.

Als u op zoek bent naar een nieuwe levensverzekering of als u een expert wilt om mee te praten, raden we Ramsey aan. Trusted provider Zander Insurance. Ze winkelen prijzen voor u, zodat u de offerte kunt kiezen die het beste bij u past en vervolgens de polis definitief krijgt. Je zult opgelucht ademhalen als je weet dat je familie beschermd is als er iets gebeurt.

Wat is een verzekeringsexpert?

Wat is een converteerbare overlijdensrisicoverzekering?

Wat is een overlijdensrisicoverzekering?

Wat is een in aanmerking komende levensgebeurtenis?

Wat is levensverzekeringen?

Wat is een volledige levensverzekering?

Wat te doen als uw levensverzekering wordt geweigerd?