Niemand wil oud worden. In feite leven miljoenen Amerikanen alsof ze voor altijd jong zullen blijven. Maar de realiteit is dat we allemaal ouder worden, en terwijl we dat doen, duiken gezondheidsproblemen op en beginnen ons te beroven van zaken als mobiliteit en dagelijkse activiteiten.

Dit is waar een langdurige zorgverzekering om de hoek komt kijken. Het hebben van een plan voor de toekomst kan een enorme zijn verschil.

Als u uw nestei wilt beschermen, een deel van de last van uw gezinsleden wilt verlichten en meer controle wilt hebben over uw gouden jaren, is een langdurige zorgverzekering een must!

De cijfers laten zien dat 65-jarigen vandaag de dag 70% kans hebben om langdurige zorg nodig te hebben en dat naar schatting 20% van de Amerikanen dit langer dan vijf jaar nodig zal hebben. 1 Dat is een beetje wiskunde waar je de dobbelstenen niet op wilt gooien.

Neem bijvoorbeeld Steve en Rachel. Ze waren niet altijd slim met geld, maar ze werkten hard en bouwden een nest van $ 300.000 op.

Toen Steve 67 jaar oud was, ontwikkelde hij de ziekte van Alzheimer. In het begin was het niet erg. Rachel gebruikte een deel van hun nestei om een thuiszorgspecialist in te huren om elke dag een paar uur te helpen. Maar toen de toestand van Steve verslechterde, moest hij uiteindelijk naar een verpleeghuis. Helaas stierf Steve na vijf jaar in het huis. Rachel, nu 72, is gezond voor haar leeftijd, maar ze moet fulltime werken omdat het verblijf van haar man in het verpleeghuis het grootste deel van hun nest heeft weggevaagd.

Helaas is het verhaal van Steve en Rachel niet uniek. Naar schatting een op de zes Amerikanen betalen ten minste $ 100.000 aan contante uitgaven voor langdurige zorg - uit eigen zak ! 2 Zoals in rechtstreeks uit hun spaar- en pensioenfondsen. En slechts 7,5 miljoen Amerikanen hebben een vorm van langdurige zorgverzekering. 3

Maar je kunt anders zijn. Je kunt jezelf voorbereiden op succes door een plan te hebben. En dat plan heet langdurige zorgverzekering .

Een verzekering voor langdurige zorg dekt de kosten die verband houden met een verblijf in een verpleeghuis, een assistentiewoning of verzorgers die bij u thuis komen wanneer iemand ouder wordt of gezondheidsproblemen krijgt. Het omvat diensten, zoals aankleden of een bad nemen, waarbij sommige mensen hulp nodig hebben naarmate ze ouder worden. Langdurige zorg is elke zorg die langer dan drie maanden duurt.

Voor veel Amerikanen is een langdurige zorgverzekering van cruciaal belang, omdat deze zo duur kan zijn, zoals echt duur. De gemiddelde kosten in de Verenigde Staten van een maand in een verpleeghuis zijn $ 7.698. 4 (Ja, u leest het goed.)

Volgens de Alzheimer's Association bedragen de geschatte kosten voor zorg in de laatste vijf levensjaren $ 367.000 voor mensen met dementie en $ 234.000 voor mensen zonder dementie. 5 De gemiddelde Amerikaan betaalt $ 172.000 voor langdurige zorg. 6 En hoewel de reguliere ziektekostenverzekering deze kosten niet dekt, doet een langdurige zorgverzekering dat wel.

De Alzheimer's Association schatte de zorgkosten aan het levenseinde in de laatste vijf levensjaren rond de $234.000. Simpel gezegd, langdurige zorg is duur.

De verzekering voor langdurige zorg dekt de meeste kosten die niet door Medicare worden gedekt. (Verrassing! De overheid zal niet voor al uw behoeften zorgen). De kosten kunnen zijn voor zaken als:

Een van de geweldige dingen van een langdurige zorgverzekering is dat deze de kosten voor thuiszorg dekt. Zo kun je langer in je huis blijven wonen.

Als je erover nadenkt, komt voor verzekeringsmaatschappijen veel neer op dollars en centen. Verzekeraars hebben er financieel belang bij dat u zo lang mogelijk in uw woning blijft wonen. Het is voor hen een stuk goedkoper om de rekening te betalen voor een kleine aanpassing aan het huis, zoals een hellingbaan, dan om een claim te betalen voor een verblijf in een verpleeghuis.

U denkt misschien:Hoe zit het met overheidsprogramma's? Dekken ze langdurige zorg niet?

Maak niet de fout om te geloven dat Medicare de kosten voor langdurige zorg zal dekken. Het zal niet. Medicare betaalt alleen voor ziekenhuisopname en kortdurende revalidatiezorg en dekt u maximaal 100 dagen.

En hoewel Medicaid - het overheidsprogramma voor degenen die echt geen geld hebben - de kosten voor langdurige zorg zal dekken, zou het nooit uw eerste keuze moeten zijn. Je krijgt niet de kwaliteit van zorg die je wilt en je hebt beperkte opties.

O, en nog iets. Om Medicaid zelfs maar in te zetten en langdurige zorg te dekken, moet u eerst alle activa die u had opgebruiken. Dit kan betekenen dat je op de deur van de armoede klopt voordat Medicaid besluit een handje te helpen.

Kanttekening:het komt vaak voor dat mensen proberen het systeem te bedriegen door de activa van hun mensen te verplaatsen om te proberen ze er blut uit te laten zien, zodat ze in aanmerking komen voor overheidshulp. Dat wordt beschouwd als fraude - een federale misdaad - en de overheid zal je vervolgen! Word geen crimineel alleen omdat je niet vooruit hebt gepland.

Als het gaat om verzekeringen voor langdurige zorg, zijn er een heleboel voordelen (nou ja, vijf Om precies te zijn). Laten we eens kijken!

Je hebt je hele leven gewerkt om te sparen en te beleggen voor de toekomst. Goed werk! Maar nu u ouder wordt, is het laatste wat u wilt, een groot deel van uw zuurverdiende geld uitgeven aan langdurige zorg. (Als uw eigen vermogen echter hoog genoeg is, kunt u zich wellicht zelf verzekeren.)

Een langdurige zorgverzekering houdt dat nestje warm en gezellig, zodat u een comfortabeler pensioen kunt hebben. Dat weet je als je toch ziek wordt, kun je de zorg betalen die je nodig hebt en heb je nog genoeg geld over zodat jij en je partner kunnen eten.

Wanneer u of een naaste zorg nodig heeft, kan dit een grote last zijn voor een echtgenoot of familieleden. Een verzekering voor langdurige zorg kan u en uw gezin de extra ondersteuning bieden die u en uw gezin nodig hebben in een vaak moeilijke tijd. En soms is de hoeveelheid zorg meer dan een echtgenoot of familielid aankan. Dit is waar het altijd goed is om andere opties te hebben.

Bovendien worden uw kinderen niet opgezadeld met enorme betalingen voor uw zorg.

Een langdurige zorgverzekering vergoedt niet alleen thuiszorg of een verblijf in een verpleeghuis. Het kan ook helpen bij zorgmanagement (of zorgcoördinatie). Dit is iemand die binnen kan komen en de benodigde ondersteuning kan vinden, het kan opzetten en toezicht kan houden om ervoor te zorgen dat er voor u wordt gezorgd. Deze extra steun is een grote zegen voor familieleden in tijden die vaak fysiek en emotioneel uitputtend zijn.

Veel mensen associëren een langdurige zorgverzekering met een dekking die eenvoudigweg een verblijf in een verpleeghuis betaalt. Maar zoals we eerder zagen, dekt de langdurige zorgverzekering ook veel kosten in huis. Je kunt langer in je huis blijven wonen door bijvoorbeeld aanpassingen aan je huis en medische apparatuur.

Thuisverzorgers kunnen het u ook veel comfortabeler maken omdat u te maken krijgt met minder mobiliteit en andere gezondheidssituaties.

Premies voor langdurige zorgverzekeringen zijn tot een bepaald bedrag fiscaal aftrekbaar. Dus je houdt meer van die Benjamins op de bank. En misschien kunt u zelfs premie betalen van een belastingvrije Zorgspaarrekening. (In een oogwenk meer over belastingvoordelen.)

De kosten van een langdurige zorgverzekering kunnen behoorlijk variëren. Jaarlijkse premies kunnen zo laag zijn als $ 1.000 tot ongeveer $ 10.000. De verzekeringsmaatschappij zal kijken naar zaken als uw leeftijd, geslacht, locatie, huidige gezondheid en familiale gezondheidsgeschiedenis. Ook betaal je meer als je kiest voor een langere looptijd of een grotere uitkering. Houd er ook rekening mee dat uw vervoerder uw premies kan verhogen nadat u de polis heeft gekocht.

Op dit moment betaalt de gemiddelde 55-jarige man $ 1.700 per jaar voor een driejarige polis die $ 164.000 aan zorg dekt en een dagelijks maximum van $ 150. 7 De gemiddelde 55-jarige vrouw betaalt $ 2.675 voor hetzelfde dekkingsniveau. 8 Dit komt omdat vrouwen de neiging hebben om mannen te overleven, dus verzekeringsmaatschappijen eisen van vrouwen dat ze meer geld uitgeven. Volgens federale gegevens leven vrouwen ongeveer vijf jaar langer dan mannen en hebben ze gemiddeld 3,7 jaar zorg nodig, tegenover slechts 2,2 jaar voor de gemiddelde man. 9,10

Het goede nieuws is dat stellen kortingen krijgen. In sommige staten kan tot 30% worden bespaard, maar in andere wordt dit teruggebracht tot ongeveer 15%. 11

Traditionele langdurige zorgverzekering is een no-nonsense, op zichzelf staande verzekering. Het betaalt voor langdurige zorg wanneer u ze nodig heeft. Dat is het!

Wanneer treedt een traditioneel beleid in werking? Het beleid wordt geactiveerd wanneer u twee van de zes dagelijkse activiteiten niet langer kunt uitvoeren :

Uw polis kan ook starten als u een ernstige cognitieve stoornis heeft. Bij de meeste polissen heb je een wachttijd tussen 30 en 90 dagen voordat de verzekering van start gaat. Dit betekent dat je ongeveer drie maanden aan contante uitgaven moet plannen, zelfs met een langdurige zorgverzekering. 12

Wat de uitbetaling betreft, biedt de typische langetermijnverzekering een uitkering van $ 160 per dag voor verpleeghuiszorg gedurende een bepaalde periode, of een bepaald aantal jaren (drie is het meest gebruikelijk). 13

Je kunt ook een inflatierijder toevoegen, wat een mooie manier is om 'inflatiebescherming' te zeggen. Met een inflatierijder zal uw voordeel in de loop van de tijd toenemen (meestal ongeveer 3% per jaar) om de inflatie bij te houden. Maar eerlijke waarschuwing, het toevoegen van een rijder kost je waarschijnlijk een beetje extra.

Een andere optie is een polis die een levensverzekering combineert met dekking voor langdurige zorg. Met een hybride polis heeft u toegang tot de overlijdensuitkering - het geld dat uw begunstigden zouden ontvangen als u overlijdt - terwijl u nog leeft om te betalen voor langdurige zorg.

En als u geen zorg meer nodig heeft, krijgen uw erfgenamen de volledige uitkering. Tarieven worden als 'niet-opzegbaar' beschouwd, wat betekent dat de premies levenslang vaststaan.

Maar zet u schrap:het prijskaartje voor een hybride polis is meestal duizenden van dollars meer dan een traditioneel beleid. Dat komt omdat u ook een levensverzekering koopt die u misschien niet eens nodig heeft, samen met een dekking voor langdurige zorg. En in tegenstelling tot traditionele verzekeringen voor langdurige zorg, zijn de premies voor hybride polissen niet fiscaal aftrekbaar.

Net als bij een volledige levensverzekering, betekent een hybride polis dat verzekeringsmaatschappijen uw geld voor u beleggen. Het probleem is dat ze geen goede investeringen doen en dat uw rendement de inflatie waarschijnlijk nauwelijks kan bijhouden. Als u alle gederfde inkomsten in aanmerking neemt, zijn hybriden misschien wel de duurste polis voor langdurige zorg. Daarom zou hybride polissen over het algemeen een laatste redmiddel moeten zijn.

De enige keer dat u zou kunnen overwegen om een hybride te kopen, is als u niet in aanmerking komt voor een traditionele langdurige zorgverzekering op basis van uw gezondheidstoestand. Als dat niet het geval is, koop dan een langdurige zorgverzekering en een levensverzekering apart - probeer niet met de twee te trouwen! (En nu we het toch over levensverzekeringen hebben, ontdek waarom een overlijdensrisicoverzekering uw beste optie is om uw inkomen en de toekomst van uw gezin te beschermen.)

Dave stelt voor te wachten tot de leeftijd van 60 jaar om een verzekering voor langdurige zorg te kopen, omdat de kans dat je eerder een claim indient klein is. Dus, op je 60e verjaardag, ga erop uit en koop jezelf het geschenk van een langdurige zorgpolis! (We weten het, het is niet het meest opwindende verjaardagscadeau, maar het is zeker een van de slimste.)

Begrijp dit:ongeveer 95% van de aanvragen voor langdurige zorg wordt ingediend voor mensen ouder dan 70 jaar, en de meeste nieuwe claims beginnen na de leeftijd van 85 jaar. 14 Maar vergeet niet dat verzekeringen niet voor iedereen gelden. Je moet doen wat het beste is voor jou en je gezin. Als u of uw echtgenoot op jonge leeftijd een ziekte in de familie heeft of enkele gezondheidsproblemen heeft, moet u mogelijk eerder langdurige zorg krijgen. Als je achter in de 60 bent, heb je misschien het gevoel dat het te laat is, maar het is nog steeds goed om te zien waarvoor je in aanmerking kunt komen.

U heeft misschien gehoord dat u minder betaalt en een lagere maandpremie vastlegt als u uw polis op 50-jarige leeftijd koopt in plaats van op 60-jarige leeftijd. Dat is misschien waar, maar u zult ook een extra decennium geld uitgeven - voor geen reden. Dave zal je nooit vertellen om iets te kopen op basis van hoeveel de maandelijkse betaling is. Dat is wat gebroken mensen doen. Het gaat om wat je nodig hebt, wanneer je hebt het nodig.

Veel mensen maken zich zorgen dat als ze wachten tot de leeftijd van 60 jaar om langdurige zorg te kopen, ze een medische aandoening zullen ontwikkelen waardoor ze niet in aanmerking komen voor dekking of hun premies aanzienlijk verhogen. Nogmaals, als u genetische gezondheidsproblemen heeft of als u slaapt omdat u zich zorgen maakt over ziek worden en geen zorg kunt betalen, koop dan langdurige zorg wanneer u het zich kunt veroorloven. De gemoedsrust is meer waard dan enig geld dat u bespaart op premies. Maar koop geen langdurige zorg op jonge leeftijd alleen maar omdat u denkt dat u daarmee geld bespaart.

U kunt zelf een langetermijnverzekering afsluiten of u kunt samenwerken met een verzekeringsagent. Sommige werkgevers bieden ook groepsplannen aan via een van hun verzekeringsmakelaars. De voordelen van werken met een verzekeringsprofessional is dat u iemand aan uw zijde kunt hebben die naar uw situatie kijkt en ervoor zorgt dat u het juiste plan krijgt.

De volgende stap is het invullen van een aanvraag. U beantwoordt enkele vragen over uw gezondheidstoestand. Wees ook bereid om medische dossiers te verstrekken als daarom wordt gevraagd.

Vervolgens doorloop je een sollicitatiegesprek via de telefoon of soms persoonlijk.

U kiest dan de dekking die bij u past. Kies een looptijd en uitkering (het bedrag dat uw verzekeraar zal betalen). Als u thuiszorg, begeleid wonen of verpleeghuiszorg nodig heeft, betaalt uw verzekeraar uw maandelijkse uitkering om die kosten gedurende uw looptijd te dekken.

Zodra het is goedgekeurd, begint u de maandelijkse premies te betalen en bent u klaar om te gaan!

Houd er tot slot rekening mee dat langdurige zorgverzekeraars u kunnen weigeren als u een aantal gezondheidsproblemen heeft. Een van onze vertrouwde verzekeringsprofessionals die deel uitmaakt van ons Endorsed Local Providers (ELP)-programma, kan u helpen erachter te komen of u in aanmerking komt voor een traditionele langdurige zorgverzekering. En als je een gezondheidsprobleem hebt dat je diskwalificeert, helpen ze je je andere opties te begrijpen, zodat je de zorg kunt krijgen die je verdient.

Als u uw inhoudingen specificeert, kan een langdurige zorgverzekering enkele fiscale voordelen hebben. Dit komt omdat de federale overheid en sommige staten u sommige of al uw premies laten meetellen als fiscaal aftrekbare medische kosten. Maar ze moeten naar een bepaald niveau stijgen.

En niet alle verzekeringen voor langdurige zorg zijn van toepassing op deze belastingvoordelen. Zorg ervoor dat u een verzekeringsexpert vraagt of die van u fiscaal gekwalificeerd is.

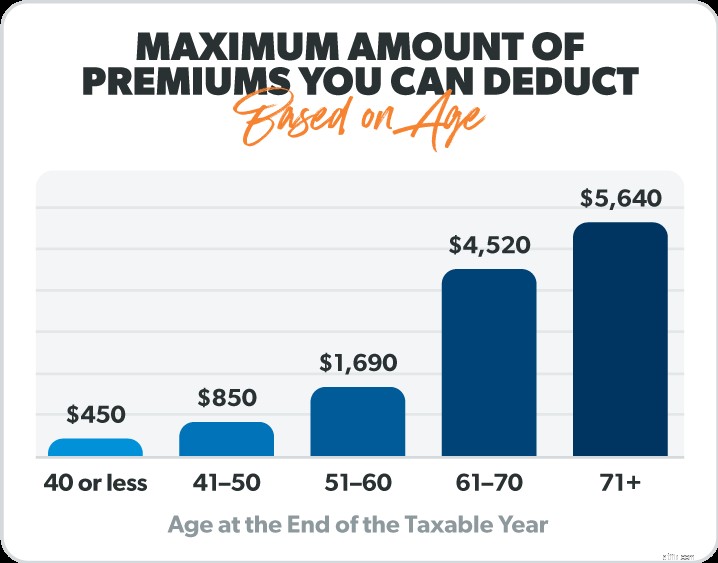

Hier is een handig overzicht van de IRS met het maximale bedrag van uw premies dat u kunt aftrekken op basis van uw leeftijd. 15

Dus, wat is de beste manier om een langdurige zorgverzekering te vinden? Ga naar een onafhankelijke verzekeringsagent. Ze zullen rondkijken bij verschillende verzekeringsmaatschappijen voor langdurige zorg en u offertes krijgen die u duizenden dollars en veel onnodige zorgen kunnen besparen. Langdurige zorg is een belangrijke beslissing, dus zorg ervoor dat u een professional aan uw zijde krijgt!

Weet je niet waar je moet kijken? Onze ELP's zijn vertrouwde verzekeringsexperts die al uw vragen kunnen beantwoorden. Uw ELP luistert naar uw behoeften en helpt u de juiste beslissing te nemen voor u en uw gezin - en uw budget.

Als u eenmaal een solide verzekering voor langdurige zorg heeft afgesloten, zult u veel meer gemoedsrust hebben als u aan ouderdom denkt.

Neem vandaag nog contact op met een onafhankelijke verzekeringsagent!

Langdurige zorgverzekering – kopen of niet kopen?

Verzekering voor langdurige zorg thuis

Wat is een langdurige zorgverzekering en hoe werkt het?

6 alternatieven voor langdurige zorgverzekeringen die het overwegen waard zijn

Is de verzekering voor langdurige zorg fiscaal aftrekbaar?

Genworth Langdurige Zorgverzekeringsmaatschappij Review

Langdurige zorg