Als u een appartement bezit, heeft u een condo-verzekering nodig. Simpel als dat. Maar wacht . . . dekt uw Vereniging van Eigenaren (VvE) u niet? Niet echt.

Hoewel een condo-verzekering vergelijkbaar is met de verzekering van huiseigenaren en huurders, zijn er enkele grote verschillen. En een deel ervan wordt behoorlijk ingewikkeld. Maar blijf bij ons! We leggen je alles uit wat je ooit moest weten over een condo-verzekering, zodat je zeker weet dat je gedekt bent.

Condo verzekering beschermt uw bezittingen als ze worden gestolen of beschadigd (denk aan brand of diefstal). Het geeft u ook aansprakelijkheidsbescherming als iemand gewond raakt op uw eigendom. Condo-verzekering biedt financiële bescherming voor reparaties aan de specifieke condo-eenheid die u bezit.

Veel condo-eigenaren gaan ervan uit dat hun eenheid en persoonlijke bezittingen worden gedekt door de verzekering van hun Vereniging van Eigenaren (HOA). (Een VvE is een organisatie die het onroerend goed onderhoudt in woongemeenschappen zoals appartementen, herenhuizen en onderverdelingen van woningen.)

Sorry dat ik slecht nieuws breng, maar de VvE-verzekering dekt alleen het gebouw en de gemeenschappelijke ruimtes. Het betaalt niet voor je spullen of interieurreparaties als de slechteriken inbreken, je flatscreen stelen en je appartement vernielen.

Verzekering voor uw appartement wordt ook wel HO-6-verzekering genoemd, een label dat wordt gebruikt voor verschillende soorten eigendomsverzekeringen. Traditionele huiseigenarenverzekeringen worden meestal HO-3 genoemd, terwijl huurdersverzekeringen HO-4 worden genoemd. (En als u zich nog in de onderzoeksfase van het kopen van een appartement bevindt, bekijk dan onze analyse of een appartement echt een goede investering is.)

Gebruikelijk. De meeste hypotheekmaatschappijen vereisen dat u een condo-verzekering hebt. En sommige VvE's hebben het ook nodig, zelfs als je dat appartement contant hebt betaald (leuk werk!).

Onder de streep? Als u een appartement bezit, heeft u een condo-verzekering nodig. Het laatste dat u wilt, is dat u in uw spaar- of pensioensnest moet duiken om te betalen om uw bezittingen te vervangen of reparaties uit te voeren.

Een flatverzekering lijkt veel op een woningverzekering. Het beschermt uw financiën tegen natuurrampen zoals brand, hagel, storm en diefstal. Zodra u uw eigen risico betaalt, begint uw verzekeringsmaatschappij u terug te betalen.

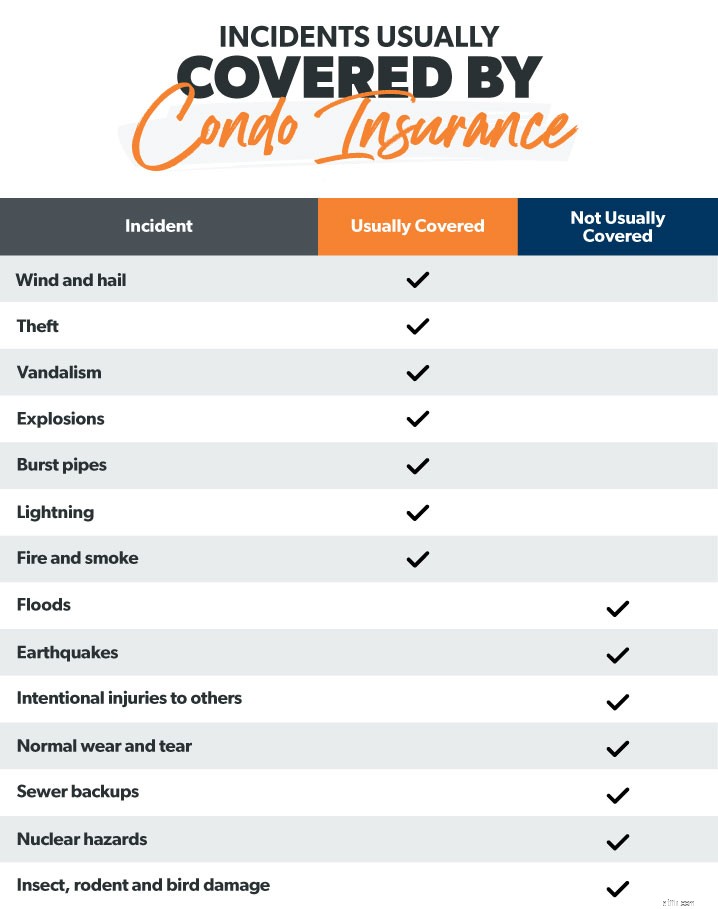

Hier is een lijst van wat een condo-verzekering doorgaans dekt:

Als een dief inbreekt en uw spullen (meubels, kleding, apparaten en elektronica) steelt of beschadigt, helpt een condo-verzekering om reparaties te betalen of uw spullen te vervangen. Ook zijn, net als de verzekering van huiseigenaren, duurdere items zoals kunst en sieraden slechts tot een bepaalde limiet gedekt. Als u meer dekking nodig heeft, kunt u een overkoepelende verzekering overwegen.

U moet ook beslissen of u werkelijke dekking voor contante waarde wilt of dekking van vervangingskosten . Werkelijke contante waarde houdt rekening met afschrijving , dus je krijgt niet zoveel voor verloren voorwerpen. De dekking van de vervangingskosten betaalt u om een nieuwe tv te kopen.

U bent ook gedekt als het interieur van uw condo-eenheid beschadigd is. Dit omvat zaken als binnenmuren, vloeren, gootstenen, kasten, tegels en andere armaturen.

Als een storm uw appartement vernietigt en het uw hoofdverblijf is, heeft u misschien wat hulp nodig met de kosten van levensonderhoud. Aanvullende dekking voor kosten van levensonderhoud, ook wel verlies van gebruik , kan helpen deze onverwachte kosten te dekken.

Laten we zeggen dat je een feestje geeft voor een paar vrienden en familie in je appartement in het skiresort. Geweldig! Tot je neef Vinny valt en zijn enkel breekt op je trap. Goed dat je een condo-verzekering hebt. De aansprakelijkheidsdekking dekt juridische en medische kosten in verband met verwondingen aan uw eigendom. Het dekt je zelfs als je hond je buurman in de gang bijt.

Uw VvE-verzekering (ook wel een hoofdpolis genoemd) dekt wel een paar dingen:gemeenschappelijke ruimtes (zwembaden, tennisbanen, lobby, enz.), verwondingen die in die gemeenschappelijke ruimtes plaatsvinden en eventuele schade aan de buitenkant van het gebouw van rampen of stormen.

Maar we waarschuwen je nog een keer. Reken niet op een HOA-verzekering als uw enige bescherming. Het zal je eenheid of je spullen niet beschermen. Daar is een condo-verzekering voor.

Nu vraag je je af:Een appartementverzekering lijkt een goede deal, maar zal het me echt dekken als mijn appartement onder water komt te staan tijdens een orkaan?

Hier is een handige lijst van de soorten evenementen die normaal gesproken worden gedekt door een standaard condo-verzekering.

Om erachter te komen hoeveel condo-verzekering je nodig hebt, zijn hier een paar dingen om te overwegen. Maak eerst een inventarisatie van al uw persoonlijke bezittingen. Maak een spreadsheet die u ergens veilig kunt bewaren (zoals cloudopslag), zodat deze niet verloren gaat of vernietigd wordt tijdens een ramp. Maak foto's en video's van alles wat je bezit, zodat je een dossier hebt als je het ooit aan je verzekeringsmaatschappij moet verstrekken tijdens het claimproces.

Controleer vervolgens wat uw HOA-verzekering dekt, zodat u geen dekking koopt die u al heeft. Vraag uw VvE om een kopie van hun pagina met verzekeringsverklaringen.

U wilt ook kijken naar aansprakelijkheidslimieten. De meeste abonnementen bieden een bereik van $ 100.000 tot $ 300.000. Onderzoek hoeveel u denkt nodig te hebben op basis van activa die mogelijk gevaar lopen in een rechtszaak. Kijk ook naar de lokale bouwkosten om een idee te krijgen van hoeveel het zou kosten om uw appartement te herbouwen.

Tot slot, als uw appartement zich in een overstromingsgebied of een gebied met orkanen bevindt, moet u extra dekking zoeken. Veel Amerikanen denken dat hun standaard eigendomsverzekeringen hen zullen dekken in het geval van overstromingen of aardbevingen. Niet waar. Een typische condo-verzekering zal niet, we herhalen, niet betalen voor schade door overstromingen, aardbevingen of orkanen. U hebt een aanvullende overstromingsverzekering, aardbevingsdekking en orkaanverzekering nodig.

Net zoals de tv-commercials ons vertellen (steeds opnieuw en opnieuw ...), kunt u uw verzekering aanpassen. Hetzelfde geldt voor de condo-verzekering. Als je naar je situatie kijkt en denkt dat je meer dekking nodig hebt, zijn hier een paar dingen die je aan je abonnement kunt toevoegen.

Schadebeoordeling (ook wel speciale beoordelingsdekking genoemd) ) is een extra dekkingslaag die in werking treedt als uw HOA-verzekeringspolis zijn limieten bereikt. Stel dat er een grote ramp is. Je hele flatgebouw is grotendeels verwoest. Uw VvE kan ervoor zorgen dat elke eigenaar van een appartement meedoet om kosten te dekken die boven de hoofdbeleidslimiet liggen. Dit is waar de verliesbeoordeling van pas komt. Het kan helpen om sommige of al deze kosten te dekken, zodat u uiteindelijk niet uit eigen zak betaalt.

En aangezien we het hebben over slechte dingen die kunnen gebeuren, nog één ding. Als er grote schade ontstaat door uw unit, je zou aan de haak kunnen zijn om het (grote) eigen risico van de hele VvE-verzekering te dekken. Laten we bijvoorbeeld zeggen dat uw peuter met de magnetron speelt (niet goed) en per ongeluk een vuur maakt (nog erger) dat zich naar andere eenheden verspreidt (au). Uw VvE kan van u eisen dat u hun eigen risico betaalt, omdat het technisch gezien uw schuld was (reden #937 om kinderen niet met magnetrons te laten spelen).

We hebben dit hierboven vermeld, maar als u er zeker van wilt zijn dat u het volledige bedrag terugkrijgt dat het zou kosten om uw 4K UHD 72-inch flatscreen-tv te vervangen, kunt u dekking krijgen voor de vervangingskosten.

Verrassend genoeg kunt u zelfs bescherming tegen identiteitsdiefstal toevoegen aan uw condo-verzekering. Dit helpt de advocaatkosten te dekken als uw identiteit ooit wordt gestolen.

Wil je zeker weten dat Picasso gedekt is? We begrijpen het. Je kunt hogere limieten kopen voor duurdere items zoals kunst en sieraden.

Als u langer dan 30 dagen niet bij uw appartement bent, kan het zijn dat uw verzekeringsmaatschappij claims voor schade die is ontstaan terwijl u leeg was, niet goedkeurt. Als u slechts een deel van het jaar in uw appartement verblijft, moet u kijken of u een leegstaande of onbewoonde dekking kunt krijgen.

Dit is precies hoe het klinkt:extra dekking voor het geval uw zinkputpomp explodeert en er water in uw appartement komt te staan.

Oké, dus we zagen dat er veel opties zijn als het gaat om condo-verzekeringen. Uw verzekeringsagent kan u uitleggen welke add-ons nuttig kunnen zijn voor uw situatie.

De kosten van condo verzekering varieert dramatisch. Maar de landelijke gemiddelde jaarlijkse premie voor condo-verzekeringen is $ 506. 1

Verzekeringsmaatschappijen baseren de tarieven op een paar factoren:waar u woont, de waarde en leeftijd van uw appartement, uw eigen risico, dekkingsbedragen en zaken als uw leeftijd en kredietgeschiedenis.

Hier is een overzicht van de gemiddelde kosten per staat, zodat u een idee krijgt van wat u mogelijk betaalt.

| Status | Kosten van gemiddelde jaarlijkse premie |

| Alabama | $541 |

| Alaska | $396 |

| Arizona | $400 |

| Arkansas | $539 |

| Californië | $535 |

| Colorado | $417 |

| Connecticut | $399 |

| Delaware | $431 |

| Florida | $964 |

| Georgië | $493 |

| Hawaï | $310 |

| Idaho | $420 |

| Illinois | $398 |

| Indiana | $ 354 |

| Iowa | $295 |

| Kansas | $439 |

| Kentucky | $390 |

| Louisiana | $748 |

| Maine | $342 |

| Maryland | $310 |

| Massachusetts | $444 |

| Michigan | $369 |

| Minnesota | $312 |

| Mississippi | $600 |

| Missouri | $416 |

| Montana | $382 |

| Nebraska | $355 |

| Nevada | $424 |

| New Hampshire | $332 |

| New Jersey | $450 |

| New Mexico | $397 |

| New York | $ 553 |

| North Carolina | $456 |

| Noord-Dakota | $320 |

| Ohio | $319 |

| Oklahoma | $631 |

| Oregon | $364 |

| Pennsylvanië | $385 |

| Rhode Island | $500 |

| Zuid-Carolina | $500 |

| Zuid-Dakota | $307 |

| Tennessee | $473 |

| Texas | $790 |

| Utah | $269 |

| Vermont | $345 |

| Virginia | $352 |

| Washington | $374 |

| Washington, D.C. | $369 |

| West Virginia | $313 |

| Wisconsin | $280 |

| Wyoming | $379 2 |

Als u wilt besparen op een condoomverzekering (en eerlijk gezegd, wie niet?), volgen hier een paar tips.

Bundel en sla op. Bundel en bewaar. Bundel en bewaar. Ja, we hebben het maar een miljoen keer op tv gehoord. Maar het is waar! Als u een condo-verzekering bundelt met uw autoverzekering bij dezelfde verzekeringsmaatschappij, kunt u geld besparen.

U kunt misschien ook een beetje besparen door betere veiligheidsvoorzieningen in uw appartement te installeren, zoals nachtslotsloten en rookmelders. Verzekeringsmaatschappijen belonen mensen met kortingen als ze veiligheid serieuzer nemen.

Een andere manier om de maandpremie te verlagen, is door uw eigen risico te verhogen. Zorg ervoor dat u genoeg spaargeld heeft om dat hogere eigen risico te dekken als u uiteindelijk een claim moet indienen.

Een andere geweldige manier om te besparen bij het afsluiten van een condo-verzekering, is door gewoon rond te shoppen. En je zou doe dit alleen - maar echt, wie heeft daar tijd voor? In plaats daarvan raden we aan om een van onze verzekeringsprofessionals te gebruiken die deel uitmaakt van ons Endorsed Local Providers (ELP)-programma. Ze zijn RamseyTrusted en kunnen voor u winkelen om de beste dekking voor de beste prijs te krijgen.

Net als uw huis is uw appartement een van uw grootste investeringen. Maar het vinden van uw condo-verzekering sweet spot kan moeilijk zijn. Zoveel mogelijkheden, zo weinig tijd! Laat een pro-shop voor u zorgen, zodat u rustig kunt slapen, wetende dat uw appartement gedekt is.

Maak vandaag nog contact met een lokale ELP!

Een HO-6-beleid verwijst naar een eigendomsverzekering die specifiek een appartement dekt. Een HO-3-polis is een standaardverzekering voor huiseigenaren en is de meest voorkomende vorm van dekking voor eengezinswoningen. HO-6-polissen dekken alleen de bezittingen van de condo-eigenaar en hun eenheid, niet het gebouw zelf.

Het hangt af van de schade. Het HOA-hoofdbeleid betaalt voor exterieur structurele schade (zoals het dak van het gebouw) terwijl uw eigen condo-verzekering voor interieur zal betalen structurele reparaties (zoals uw vloeren of muren).

Ja, hoewel u misschien niet zoveel woningdekking nodig heeft. Dit komt omdat een "all-in" HOA-verzekering de structuur van het appartement en het gedeelde eigendom beschermt. Deze "all-in"-polis dekt echter niet uw persoonlijke bezittingen . Je hebt dus nog steeds een condo-verzekering nodig om ervoor te zorgen dat je volledig beschermd bent.

Nee. Typische aansprakelijkheidsdekking van een condo-verzekering (inclusief dekking voor medische betalingen betaalt alleen de medische kosten voor iemand anders die gewond raakt op uw eigendom. Als jij gewond raakten, zou u uw eigen ziektekostenverzekering moeten gebruiken.