Je hebt hard gewerkt voor je geld, zoals het liedje gaat, en je hebt eindelijk wat rijkdom opgebouwd. U bent goed op weg om de grens van een miljoen dollar te bereiken tegen de tijd dat u met pensioen gaat, maar u maakt zich zorgen. Je hebt verhalen gehoord van vrienden die alles verloren in rechtszaken en helemaal opnieuw moesten beginnen.

U hoeft zich geen zorgen te maken dat u zonder goede reden wordt aangeklaagd en iemand laat nemen waarvoor u heeft gewerkt. Dus hoe bescherm je jezelf - en je geld?

Het heetparapluverzekering . Parapluverzekering biedt dekking voor rechtszaken en grote claims die niet worden gedekt door uw huiseigenaren of autoverzekeringen.

We beantwoorden al uw vragen over wat parapluverzekering is, hoe het werkt en wat het dekt. Het is zo'n beetje de beste vriend van je geld.

Laten we het eerst hebben over uw auto- en huiseigenarenbeleid. Naast het dekken van schade aan uw auto en huis, bieden ze ook dekking voor persoonlijke aansprakelijkheid die in werking treedt als iemand gewond raakt op uw eigendom of als u iemand (of hun eigendom) verwondt bij een auto-ongeluk. Maar die dekking heeft grenzen. Dit betekent dat als u wordt aangeklaagd, die polissen slechts tot, laten we zeggen, $ 100.000 aan schadevergoeding dekken. Maar als je een hoger vermogen hebt, kun je vrij snel door die limieten heen breken.

Dus wat kan je doen?

Parapluverzekering helpt bij het opvullen van die hiaten in uw huiseigenaren-, auto- en zelfs bootverzekeringspolissen. Parapluverzekering is een vorm van persoonlijke aansprakelijkheidsdekking die u (plus uw gezin en andere gezinsleden) beschermt tegen grote claims of rechtszaken die boven uw andere verzekeringspolissen gaan. Net als een paraplu voor de regen die u beschermt tegen nat worden, beschermt een parapluverzekering uw geld door het financiële gat op te vullen dat uw primaire aansprakelijkheidsverzekering niet dekt.

Laten we zeggen dat je naar huis rijdt nadat je familie hebt bezocht voor Thanksgiving. Het verkeer is slecht en je komt terecht in een vreselijke stapeling van 10 auto's. Verschillende gewonden, maar je bent in orde. Maar het wordt nog erger als je erachter komt dat het ongeluk jouw schuld was.

Nu bent u aansprakelijk voor de voertuigschade en medische rekeningen van alle andere bestuurders bij het ongeval. Twee van de chauffeurs klagen je aan voor gederfde lonen door het missen van werk, en je kijkt plotseling naar een rekening van $ 700.000. De aansprakelijkheidslimiet van uw autoverzekering zorgt voor slechts $ 100.000, wat betekent dat u de andere $ 600.000 moet betalen.

Parapluverzekering zou binnenvallen en zorgen voor de $ 600.000, inclusief juridische kosten. Wauw! Praten over een game changer voor uw spaargeld en vermogen. Dat is de kracht van een parapluverzekering. Het voorkomt dat u uw spaargeld kwijtraakt of weer in de schulden komt.

Het werkt ook hetzelfde voor de verzekering van huiseigenaren. Dus als je een groot kerstfeest organiseert en de kerstman glijdt uit op je ijzige trappen, breekt zijn arm en klaagt je aan (kom op, kerstman!), dan ben je gedekt voor juridische kosten of gerechtelijke uitspraken (als je de rechtszaak verliest) ) boven en buiten de aansprakelijkheidslimieten van uw woningverzekering.

En nog een leuk nieuwtje. Er is geen apart eigen risico voor een parapluverzekering. Zodra u uw primaire eigen risico betaalt (auto- of huiseigenaren), hoeft u het eigen risico niet opnieuw te betalen.

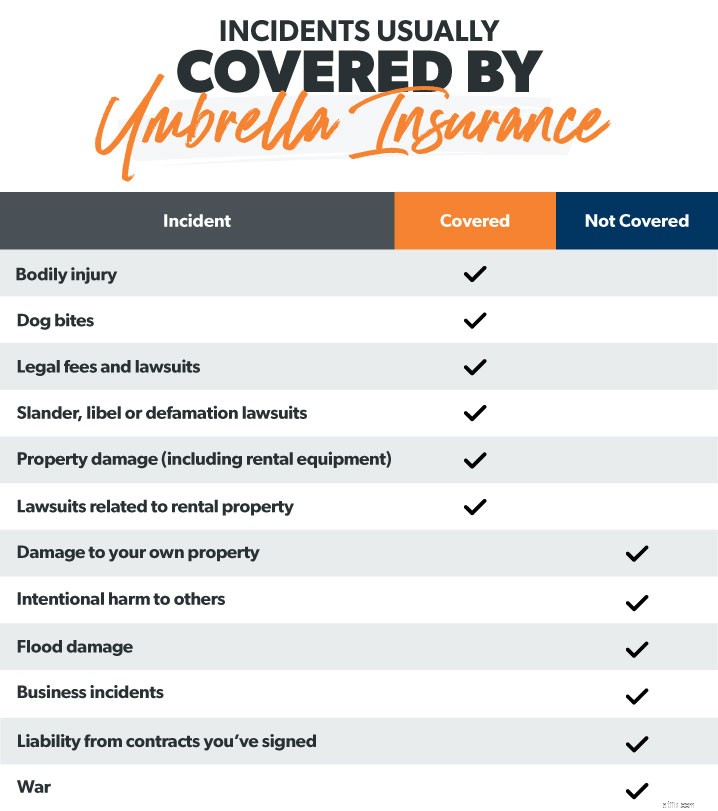

Dus, wat zit er onder de paraplu? Wat dekt een parapluverzekering? Als u een overkoepelende verzekering heeft, bent u op deze vijf hoofdgebieden beschermd:

Iedereen weet dat parachutespringen riskant is. Weet je wat nog meer riskant is? Je kinderen organiseren een trampolinefeest in de buurt . En als een van die kinderen zijn arm breekt (feest is voorbij, kinderen!), heeft een parapluverzekering je rug. Het zal helpen met medische rekeningen of rechtszaken - als de ouders echt . krijgen van streek.

Lichamelijke letselbescherming dekt ook zaken als huisdierincidenten (hondenbeten) en auto-ongelukken. Dus als je hond besluit dat hij je buurman echt niet mag en in de aanvalsmodus gaat, ben je gedekt als je buurman besluit je aan te klagen.

Advocaten zijn duur. Dus als iemand u aanklaagt - of het nu terecht is of niet - kunt u te maken krijgen met behoorlijk hoge juridische kosten. En het laatste dat u wilt, is uit eigen zak betalen om uzelf te verdedigen. Laat anderen geen deel van uw zuurverdiende geld afpakken - sluit een parapluverzekering af.

Laster. Smaad. Geroddel. Als je iemands reputatie schaadt, zelfs als deze online is, kun je voor een hoop geld worden aangeklaagd. Een parapluverzekering beschermt u als u het risico loopt op laster, smaad of laster. Een restaurant kan bijvoorbeeld een rechtszaak tegen u aanspannen voor het online schrijven van een negatieve recensie. (Wees voorzichtig.)

Parapluverzekering dekt u als u een ernstig auto-ongeluk krijgt en de reparatiekosten aan eigendommen van mensen meer zijn dan de aansprakelijkheidslimieten van uw autoverzekering. Het dekt zelfs huuruitrusting, zoals wanneer je een gehuurde jetski in het dok laat crashen (oeps). Of als uw kind per ongeluk schooleigendommen beschadigt. Je bent gedekt.

Als u een huurwoning bezit, kan een overkoepelende verzekering u extra dekking bieden tegen aansprakelijkheid die u als verhuurder heeft. Dus als iemand zijn enkel breekt op de trappen van je huurwoning en een rechtszaak aanspant, ben je beschermd.

Een parapluverzekering dekt niet alles. Hier zijn enkele van de incidenten die buiten vallen die paraplu:

Als het erop aankomt dat u per ongeluk uw eigen damaging beschadigt dingen, een parapluverzekering helpt daar niet bij. Dit is omdat het een aansprakelijkheid . is beleid, wat betekent dat het alleen in werking treedt als u schuldig bent aan het beschadigen van andermans eigendom. Dus als je dacht dat het een goed idee was om met je motor het zwembad in te rijden (je probeerde er overheen , toch?), en nu de olie, benzine en remvloeistof uw zwembad hebben beschadigd, verwacht dan niet dat een parapluverzekering de reparatiekosten dekt.

Als je iemand opzettelijk pijn doet of hun eigendom opzettelijk beschadigt, zal een parapluverzekering je niet redden. U betaalt die medische rekeningen of rechtszaken uit eigen zak . Nog een reden waarom misdaad echt niet loont. . .

Veel mensen gaan ervan uit dat overstromingsschade wordt gedekt door een inboedelverzekering. Nee. En een parapluverzekering is niet anders. Woont u in een overstromingsgevoelig gebied, dan heeft u een aparte overstromingsverzekering nodig.

Dat gezegd hebbende, als u per ongeluk de badkraan aan laat staan, uw appartement laat overstromen en uw buren u voor de rechter dagen voor waterschade in hun appartement, dekt een parapluverzekering rechtszaken in die situatie.

Als u een eigen bedrijf heeft, zal een parapluverzekering niet helpen bij dit soort aansprakelijkheidsincidenten. Daar heb je een commerciële verzekering voor nodig.

Als u uw huis verbouwt, zorg er dan voor dat uw aannemer zijn eigen verzekering heeft. Dit komt omdat uw eigen parapluverzekering u niet dekt als een werknemer gewond raakt op uw eigendom. Sommige mensen tekenen per ongeluk een contract dat hen aansprakelijk stelt voor de werknemers. Het moraal van het verhaal? Lees de kleine lettertjes . En terwijl we het over bouwbedrijven hebben, een overkoepelende verzekering helpt ook niet als u wordt aangeklaagd omdat u zich niet aan uw afspraak in een contract houdt.

Wereldoorlog III? De zombie-apocalyps? Parapluverzekering zal oorlogsgerelateerde uitgaven niet raken met een paal van 10 voet (het is niet zo'n grote paraplu, mensen). Verwacht dus niet dat uw overkoepelende verzekering schade aan uw eigendommen of eigendommen vergoedt.

Soms wordt een parapluverzekering verward met bescherming tegen eigen risico. Maar wees niet verward. Dit zijn twee verschillende beleidsregels.

Eigen risico-aansprakelijkheidsverzekering is een extra dekkingslaag die wordt toegevoegd aan bijvoorbeeld een verzekering voor huiseigenaren. Het geeft overschot dekking in gebieden die al zijn beschermd in een standaard woningverzekeringsplan. Maar het dekt niet dezelfde dingen die een overkoepelende verzekering zou doen. Overmatige aansprakelijkheid helpt bijvoorbeeld niet bij rechtszaken voor laster of smaad.

Nu vraag je je misschien nog steeds af hoe je weet of je een parapluverzekering nodig hebt.

Als u een nettowaarde van meer dan $ 500.000 heeft, heeft u zeker een parapluverzekering nodig. Of als u goed geld verdient, wat vermogen begint op te bouwen op uw pensioenrekeningen en een betaalde woning of een flink deel van het eigen vermogen heeft, dan heeft u ook nodig het. Anders stel je jezelf voor financiële risico's.

Kortom, hoe meer activa je hebt, hoe meer je te verliezen hebt . En veel mensen zijn tegenwoordig bereid om voor bijna alles aan te klagen, dus rijke mensen hebben vaak een doelwit op hun rug.

Als iemand ernstig letsel oploopt op uw eigendom of een auto-ongeluk heeft dat uw schuld was, voor hoeveel denkt u dan dat u kunt worden aangeklaagd?

$ 500.000?

$ 1 miljoen?

$ 5 miljoen?

Meer?

Vaak wel.

Maar met een ijzersterke overkoepelende verzekeringspolis hoef je je niet midden in de nacht zorgen te maken over dure rechtszaken die je zuurverdiende rijkdom wegvagen - of wie je misschien hebt beledigd op internet. U kunt gerust zijn, wetende dat uw geld beschermd is.

Laten we nu eens kijken hoeveel parapluverzekering u nodig heeft.

Parapluverzekering begint bij $ 1 miljoen aan bescherming. Je zou kunnen denken dat dat genoeg is, maar dit is niet het moment om naakt te gaan.

De vuistregel is dat uw overkoepelende polis uw volledige vermogen moet dekken . Mogelijk hebt u meer dan de minimale dekking van $ 1 miljoen nodig als meer dan twee van de volgende situaties op u van toepassing zijn:

Nadat u uw vermogen heeft berekend, stelt u uzelf de vraag:Hoe groot is het risico dat ik wordt aangeklaagd? De kans is groot dat u meer risico loopt dan u denkt.

Voor de hoeveelheid dekking die u krijgt, is de prijs van een parapluverzekering spotgoedkoop. U kunt gemakkelijk een dekking van $ 1 miljoen krijgen voor $ 150-300 per jaar. 1

Het wordt nog goedkoper na de eerste $ 1 miljoen. Het kost $ 75 extra voor $ 2 miljoen aan dekking en daarna $ 50 voor elke miljoen dollar aan dekking daarna. 2

Als je vermogen hebt, loop je het risico aangeklaagd te worden. Het maakt niet uit hoe aardig en vriendelijk je bent. En het zeker het maakt niet uit hoeveel tijd en energie u hebt gestoken in het wegwerken van schulden, het opbouwen van spaargeld en het laten groeien van uw investeringen. Het enige dat nodig is, is een vervelende rechtszaak om het allemaal weg te nemen.

Als uw nettowaarde hoger is dan $ 500.000 en u geen parapluverzekering hebt, waar wacht u dan op?

Een van onze onafhankelijke verzekeringsagenten die deel uitmaakt van ons Endorsed Local Providers (ELP)-programma, kan uw specifieke situatie beoordelen en precies bepalen hoeveel overkoepelende verzekering u nodig heeft. En ze zijn RamseyTrusted, dus u weet dat u met topagenten werkt.

Onze ELP's kunnen u helpen bij het toevoegen van een overkoepelend beleid aan uw huiseigenaren of autoverzekeringen. U kunt misschien zelfs een parapluverzekering bundelen om te besparen.

Stel dit niet uit! Bescherm uw bezittingen vandaag en ervaar de gemoedsrust die voortkomt uit de wetenschap dat uw rijkdom niet toegankelijk is voor andere mensen.

Neem vandaag nog contact op met een ELP om gratis offertes voor overkoepelende verzekeringen te krijgen.

Wat is een parapluverzekering en heb ik die nodig?

Wat is FDIC Insurance? – Dekkingslimieten en hoe het werkt

Wat is een eigendoms- en ongevallenverzekering?

Wat is een begrafenisverzekering en moet ik deze kopen?

Wat is een arbeidsongeschiktheidsverzekering en moet ik die kopen?

Wat is stop-loss? En hoe het eigenlijk werkt?

Wat is een parapluverzekering en heb ik deze nodig?