Het rendementsverschil (meer dan twee jaar en meer) tussen Nifty 50 en Nifty 50 Equal-Weight Indices is op een historisch hoogtepunt. Het corresponderende aantal voor Nifty 100 vs Nifty 100 Equal-Weight ligt dicht bij zijn hoogste punt ooit! We analyseren hoe eerdere rendementsverschillen correleren met marktbewegingen.

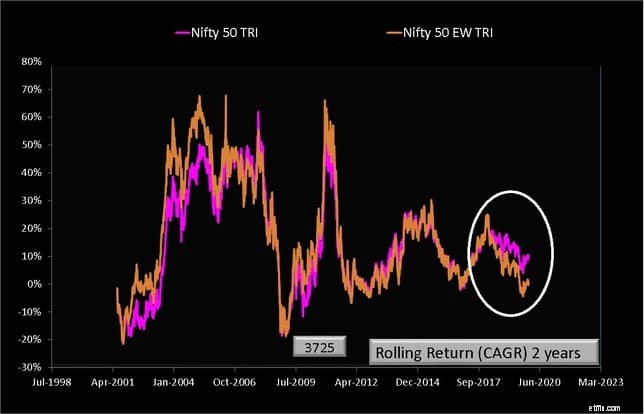

Laten we, om te begrijpen wat we bespreken, alle mogelijke tweejaarlijkse rendementen van de Nifty 50 (N50) en Nifty 50 Equal-Weight (N50EW) bekijken. Onderstaande data komen overeen met de einddatum van de 2Y periode.

Over de 3725 mogelijke rendementen voor elke index, let op de rendementen in het witte ovaal. Het N50EW-rendement is in het verleden nog nooit zo ver onder het N50-rendement gedaald.

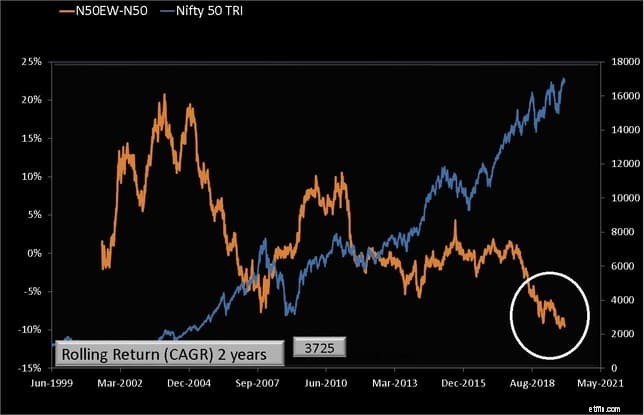

Dit is beter te zien door N50EW-N50 (2Y returns), dat is het retourverschil en het Nifty 50 uurwerk, te plotten.

Merk op hoe sterk het rendementsverschil na eind 2017 daalde. Het huidige N50EW-N50 verschil is het laagste voor alle rendementsduren van twee jaar en langer. Dit roept meteen de vraag op of de trend omkeert, en het moet, vroeg of laat, de Nifty vallen? Of zullen de onderste 80-85 aandelen van de NIfty omhoog gaan?

Van februari 2005 tot november 2007, de langste eentonige val in N50EW-N50 die overeenkomt met een bull-run (algemeen), beëindigd door de crash van 2008. Tijdens deze periode stegen de midcap- en smallcap-indices sneller dan de Nifty.

De huidige daling van N50EW-N50 vanaf september 2017 is fundamenteel anders, aangezien deze overeenkwam met een daling van midcap- en smallcapaandelen. Het is moeilijk om hier conclusies uit te trekken, maar het is duidelijk dat de huidige marktsituatie nogal verschilt van wat we in ieder geval in het recente verleden hebben gezien.

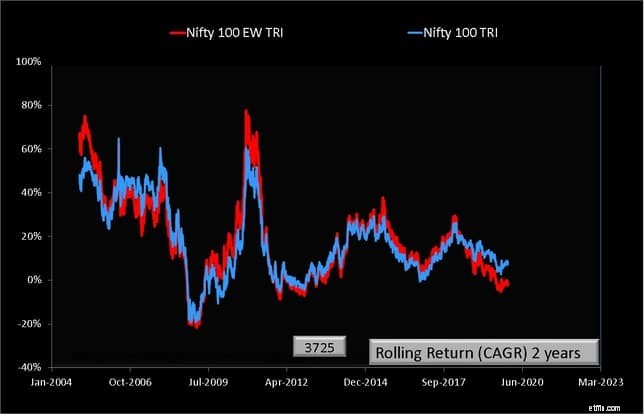

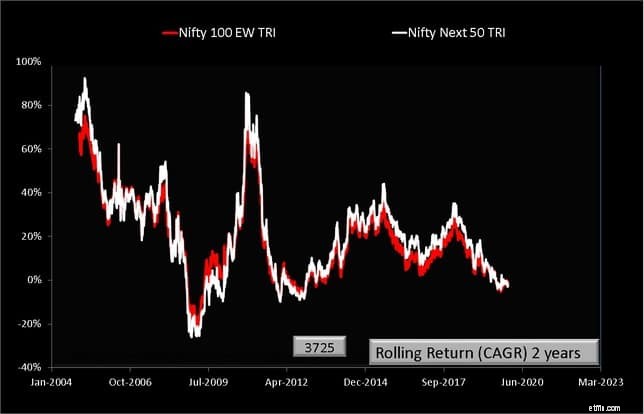

De bijbehorende grafieken voor NIfty 100 en NIfty 100 Equal-Weight-indexen worden hieronder weergegeven.

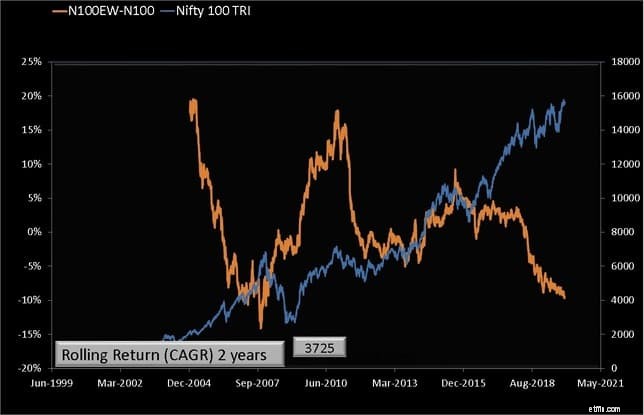

Merk op dat de N100EW sinds september 2017 aanzienlijk onder de N100 is gedaald. Het rendementsverschil van de N100EW-N100 over twee jaar ligt dicht bij het laagste niveau ooit, net rond de crash van 2008. Nogmaals, het is onjuist om te veel in deze grafieken te lezen.

Het lot van Nifty Next 50 weerspiegelt ook dat van de Nifty 100 Equal-Weight-index.

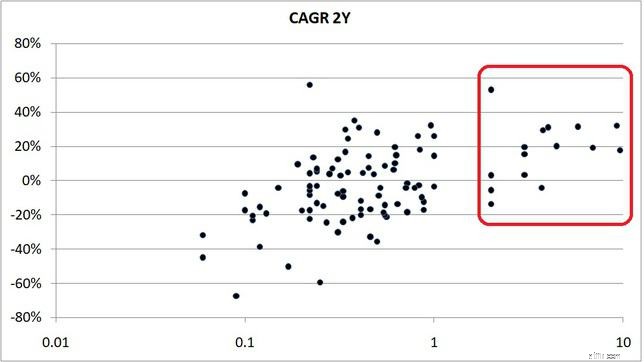

Om de oorsprong van dit rendementsverschil te begrijpen, moeten we naar individuele voorraadbewegingen kijken. De rendementen van de afgelopen twee jaar van Nifty 100-aandelen zijn uitgezet tegen hun gewicht in de Nifty 100.

Het lot van NIfty 50 en NIfty 100 wordt bepaald door dezelfde top 10-15 aandelen. Merk op dat deze het de afgelopen twee jaar goed hebben gedaan. Veel andere aandelen buiten de top-15 hebben het ook goed gedaan, maar hun gewicht is te klein om een verschil te maken.

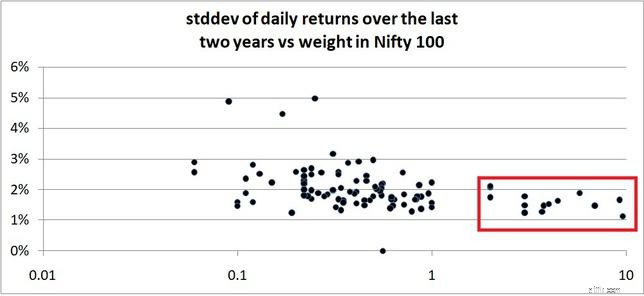

Een index met een gelijk gewicht wordt helaas in gelijke mate beïnvloed door aandelen met het hoogste rendement en het laagste rendement. De standaarddeviatie of een maatstaf voor fluctuerende dagprijzen wordt hieronder weergegeven.

De top 15 van Nifty 100/Nifty 50-aandelen vertoonden de afgelopen twee jaar de minste volatiliteit. Dit gedrag bracht de voormalige economisch hoofdadviseur Arvind Subramanian ertoe om te zeggen "leg me uit waarom de economie op en neer gaat" terwijl hij zich richtte tot leden van het Indian Institute of Management Ahmedabad

De redenen hiervoor zijn moeilijk te speculeren en moeilijker om universele acceptatie te vinden. Een verschil in de beweging van NIfty 100-aandelen is echter niet nieuw. In feite is een uniforme beweging van alle indexaandelen misschien ook geen goed nieuws.

Tussen augustus 2011 en september 2017 schommelde het N50EW-N50 2Y rendementsverschil rond de 0% met enkele scherpe dalingen en een piek. Deze periode zag een aantal spectaculaire op- en neerwaartse bewegingen. De herfst van februari 2016 veroorzaakte paniek onder leden van de Facebook-groep Asan Ideas for Wealth.

Het lijkt buitengewoon dat het aantal nieuwe marktdeelnemers na de daling van begin 2016 omhoogschoot, vooral uit de tier 2 en 3 steden. De dingen veranderen zo snel dat de crash van vóór 2008 niet de Nifty is die we vandaag zien. Een onderzoek van NIfty PE laat zien hoe het langetermijngemiddelde de afgelopen jaren is veranderd. Zie: Is de markt overgewaardeerd?

Gezien de ongelijkheid in de bewegingen van large-cap- en mid-, small-capaandelen in de afgelopen jaren, kunnen we alleen intuïtief verwachten dat het rendementsverschil van de N50EW-N50 van richting verandert. Niemand kan zeggen wanneer en hoe. Het enige wat we kunnen doen is even de tijd nemen om te beseffen dat we ons in onbekende wateren lijken te bevinden.

We hadden er in de Mirae Asset Large Cap Fund Review op gewezen dat het rendementsverschil van de N50EW-N50 kan worden gebruikt om uit te zoeken of actieve large-capfondsbeheerders de markt nog steeds kunnen verslaan. Beleggers in actieve large-capfondsen kunnen dit rendementsverschil volgen om te controleren of er een positieve verandering is in het vermogen van hun fondsen wanneer de trend verandert.

Dit roept de vraag op of actieve fondsbeheerders het moeilijk hebben alleen omdat de markt wordt gedomineerd door slechts een paar aandelen. Hoewel we in een afzonderlijk onderzoek zullen overwegen dat de afwezigheid van alfa jaren geleden is gemeld: Dit zal de manier waarop u belegt veranderen:S&P Index Versus Active Funds-rapport

Beleggingsfondsen met hoog rendement in India

Motilal Oswal Nifty Smallcap 250 Index Fund:Zal dit een verschil maken?

Axis Nifty 100 Index Fund Indrukwekkende AUM, maar is het duur?

Nifty 50-index met gelijk gewicht schiet voorbij Nifty 50 als gevolg van marktrally

Wat is de beste manier om te beleggen in de Nifty Next 50 Index?

Waarom we een Midcap &Smallcap Index Fund hard nodig hebben – Prestatievergelijking met Nifty Midcap 100 &Nifty Next 50

10-jaar SIP-rendement van deze vijf aandelenindices twee keer zo die van Nifty!