Er wordt gezegd dat ULIP's slechter zullen presteren dan beleggingsfondsen.

Keer het om - Beleggingsfondsen zullen een beter rendement opleveren dan ULIP's, om één simpele reden:de lagere kosten van beleggingsfondsen.

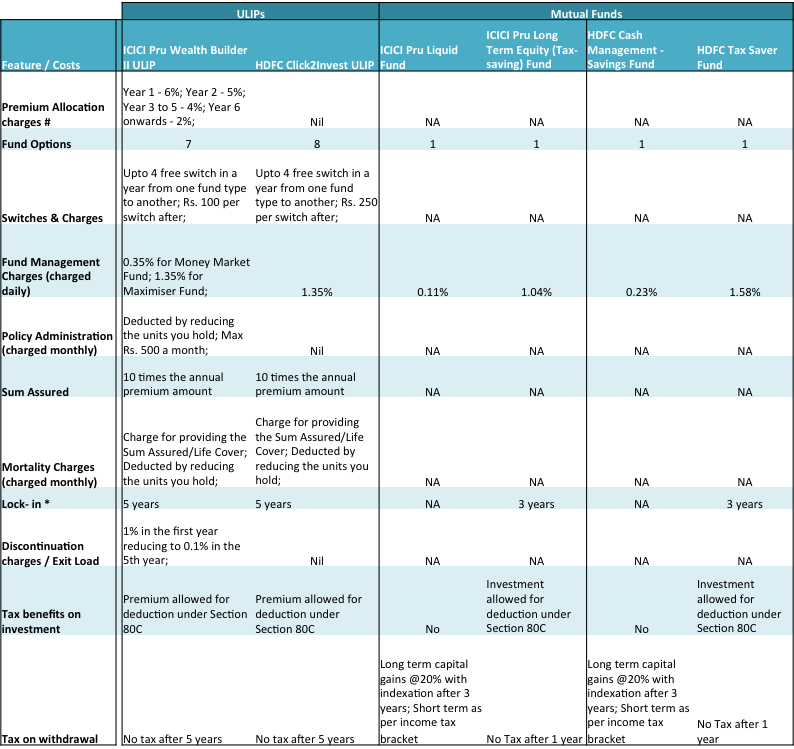

Hier is een vergelijking van 2 ULIP's van 2 van de marktleiders ICICI Pru Life Insurance en HDFC Insurance. Daartegenover staan beleggingsfondsen van dezelfde groepsmaatschappijen, die overigens ook op dat gebied de grootste zijn.

Bron :MF's – Unovest; ICICI Pru ULIP – Productdocument; HDFC ULIP – HDFC Verzekeringswebsite; Gegevens op 19 juli 2016.

Opmerkingen :

Alleen directe plannen van beleggingsfondsen zijn overwogen. Belastingbesparende beleggingsfondsen zijn overwogen voor een betere vergelijking

# Premium toewijzingskosten worden in mindering gebracht op de premie. Het vermindert uw belegbare bedrag.

* Liquide middelen hebben geen lock-in. Over het algemeen is een uitstapvergoeding van 1% van toepassing op aandelenfondsen als ze binnen 1 jaar worden afgelost.

In aandelenfondsen is er geen vermogenswinstbelasting na 1 jaar bezit.

Enkele opmerkingen uit de tabel over ULIP's versus beleggingsfondsen:

De kosten van verzekeringsdekking in een ULIP

ULIP geeft u dus ook een verzekering die gelijk is aan minstens 10 keer uw jaarlijkse premiebedrag. Maar hoe haalbaar is het om een ULIP te nemen voor een verzekeringsdekking?

U hebt bijvoorbeeld een verzekeringsdekking nodig van Rs. 50 lakhs. In een ULIP zou u een premie van Rs moeten hebben. 5 lakhs per jaar om die dekkingsmaat te krijgen. Een deel van deze premie wordt gebruikt om u levensverzekeringsdekking te geven en de rest wordt geïnvesteerd in 'hoge kosten' fondsen. Naar alle waarschijnlijkheid neemt u geen polis met deze hoge premie en bent u daardoor onderverzekerd.

Daarentegen kunt u als 35-jarige een termijnplan voor uw verzekering kopen. U kunt een risicodekking krijgen van Rs. 50 lakhs voor een premie van Rs. 5.000 ca. per jaar.

Is dat niet interessant?

Dus, welke keuze zou je maken? ULIP of Beleggingsfonds?

Het dilemma van de beleggingsfondsen gaat door

Is de tijd rijp om in beleggingsfondsen te investeren?

De vele voordelen van beleggen in beleggingsfondsen

Ken de categorieën van beleggingsfondsen

Wat zijn de oudste beleggingsfondsen

De beste beleggingsfondsen

Deze 48 beleggingsfondsen presteerden in 2019 beter dan de Nifty!