Hoe weet u als belegger of uw fonds voor u werkt of niet? Dit is met name relevant voor de actief beheerde fondsen waarbij een fondsbeheerder de investeringsbeslissing neemt over hoeveel en waar te beleggen.

U kunt de prestaties van uw beleggingsfonds evalueren door na te gaan of uw fonds beter presteerde dan de aangegeven benchmark of niet.

Neem, bijvoorbeeld , Franklin India Bluechip-fonds. en HDFC Large Cap Fund. De benchmark voor beide is Nifty 50. Een breder fonds zoals de benchmark van HDFC Equity Fund is Nifty 500.

Deze fondsen zullen naar verwachting betere prestaties leveren dan respectievelijk de Nifty 50 of Nifty 500.

Als ze dat niet doen, heeft het geen zin om de fondsbeheerdersvergoeding te betalen. U kunt eenvoudig overstappen op goedkope passieve fondsen, zoals indexfondsen of ETF's.

Indexfondsen of ETF's worden passieve fondsen genoemd. Ze bootsen eenvoudig de posities na van de respectieve benchmark die ze volgen, met als doel een prestatie te leveren die zo dicht mogelijk bij de benchmark ligt.

Komt u nog eens terug op hoe weet u of uw fonds goed werk heeft geleverd?

De populaire methode is om te zien of het fonds zijn benchmark heeft verslagen wat betreft prestaties. Als uw actieve fonds een rendement van 15% heeft behaald terwijl het indexrendement slechts 14% is, na correctie voor alle kosten, dan is dat een duidelijke pluim.

Deze vergelijking met de index heeft echter een tekortkoming.

Het punt is dat de meeste benchmarks die door actief beheerde fondsen worden gebruikt, alleen op prijs zijn gebaseerd. Ze weerspiegelen de prijswijziging van een eerdere datum naar die op de datum van vergelijking. Het omvat geen dividenden, bonusuitgiften, enz. die mogelijk zijn gedeclareerd door de bedrijven die worden vertegenwoordigd door de aandelen in de index.

Kortom , ze weerspiegelen alleen de verandering in prijs en dekken niet het totale rendement inclusief de dividenden, bonuskwesties, enz.

Dus, wat is het alternatief? Je zou kunnen gaan voor Total Returns Index waarden die de dividenden, enz. omvatten. Het probleem is dat indexwaarden voor het totale rendement moeilijk te vinden zijn en in sommige gevallen een hoge prijs vragen.

Een betere en praktischere manier is om een passief beheerd indexfonds of ETF te gebruiken ter vergelijking met het fonds waarin u heeft belegd.

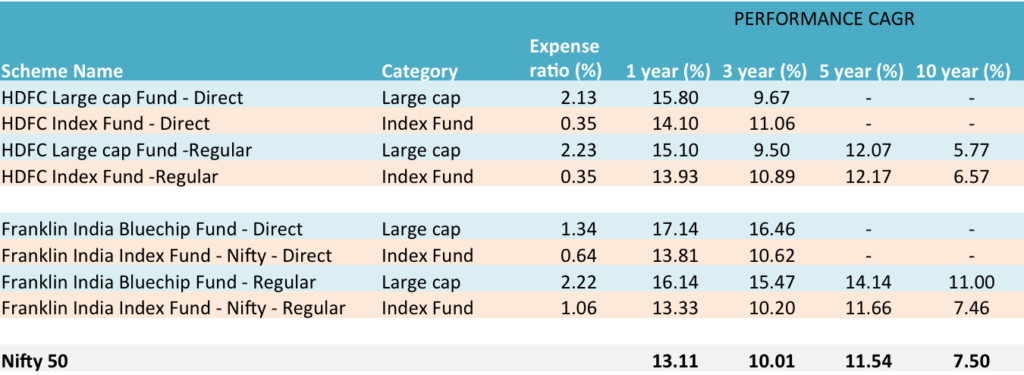

In het geval van het Franklin India Bluechip Fund is het relevante passieve fonds het Franklin India NSE Nifty Index Fund en in het geval van het HDFC Large Cap Fund het HDFC Index Fund – Nifty Plan.

Een passief fonds biedt twee niveaus van zinvolle vergelijking.

#1 Praktisch gezien u belegt niet rechtstreeks in een index . In feite kun je dat niet. U belegt via een indexfonds of een ETF, die het werk van beleggen doet. Een indexfonds of een ETF is een betere vertegenwoordiger van de benchmark dan de benchmark zelf. Het houdt rekening met de uitgaven en andere kosten die kunnen worden gemaakt om de investering in actie te brengen.

#2 Het passieve fonds, vanwege de deugd van zijn bezit, haalt ook het totale rendement van de index op . Omdat het in dezelfde aandelen belegt, profiteert het ook van eventuele dividenden of bonussen die worden gedaan door de bedrijven, waarvan de aandelen als beleggingen worden aangehouden.

Deze 2 redenen maken een passief beheerd indexfonds of een ETF een praktischer alternatief om uw actief beheerde fondsen te vergelijken met de passief beheerde fondsen.

De onderstaande tabel geeft een vergelijking van de fondsen met hun benchmark, Nifty 50 en de indexfondsen.

Gegevens van Unovest op 17 januari 2017.

Zoals u kunt zien, zijn de prestaties van de Nifty 50-index en de indexfondsen verschillend.

Wat zijn de andere conclusies? Deel het met ons in de reacties.

Disclaimer :De fondsnamen die in dit bericht worden genoemd, zijn alleen voor educatieve doeleinden. Beschouw ze alstublieft niet als beleggingsaanbevelingen.

Warren Buffett:waarom indexfondsen Trump hedgefondsen

De 6 beste Vanguard Index-fondsen voor 2019 en daarna

Waarom indexfondsen?

Primer – Actief versus passief fondsbeheer

Fondsvergelijking – Vermijd deze fouten!

Gezond verstand en beleggen in beleggingsfondsen

Indexfondsen selecteren:laagste kosten betekent niet de laagste tracking error!