Er is bezorgdheid geuit over de stijgende liquiditeiten in beleggingsfondsen.

Het argument tegen het aanhouden van contant geld is dat dit kan leiden tot ondermaatse prestaties, aangezien de markten sneller kunnen stijgen dan de fondsen kunnen zoeken naar mogelijkheden om het contant geld in te zetten.

Laten we eens kijken of dit argument steek houdt.

Punt 1, een fonds moet wat contant geld aanhouden om te voldoen aan de liquiditeitsbehoeften op korte termijn zoals aflossingen, enz. Dit is doorgaans een lager deel van de portefeuille, bijvoorbeeld tot 5%.

Punt 2, sommige fondsen houden contanten aan als onderdeel van hun beleggingsstrategie of hun inherente aard .

Dergelijke fondsen vallen in 3 categorieën:

Wat is het resultaat van de strategie voor het aanhouden van contanten voor elk van deze fondsen? Heeft de uitvoering eronder te lijden?

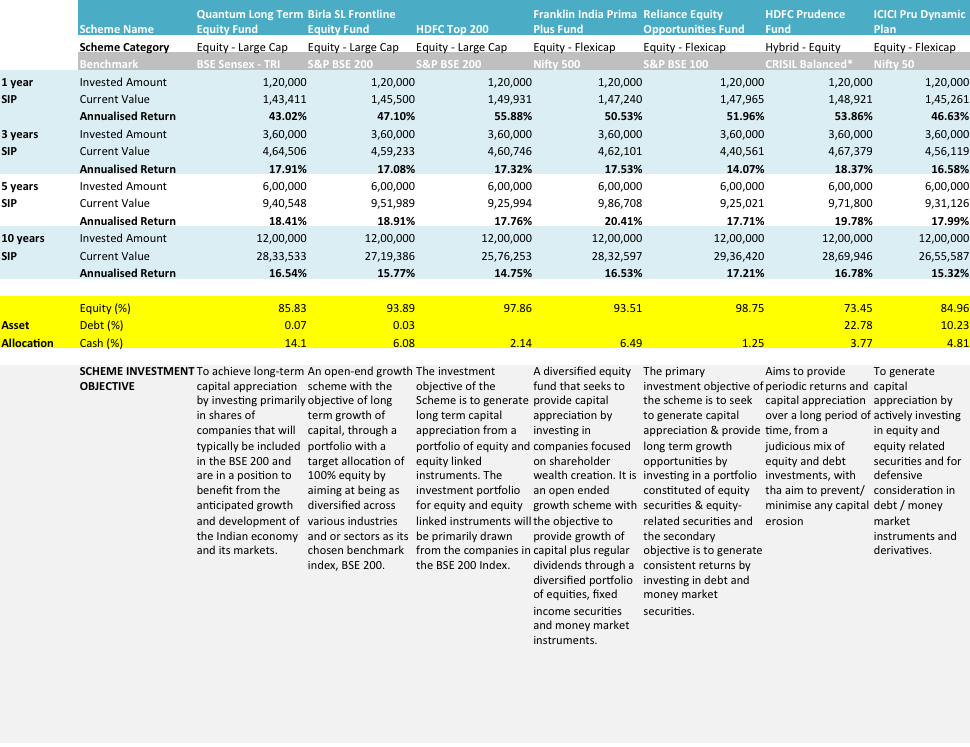

Laten we wat gegevens gebruiken.

Bekijk de volgende tabel.

Gegevensbron : slim.unovest.co; De benchmark van HDFC Prudence is CRISIL Balanced – Aggressive Index. Gegevenspunten op 11 mei 2017.

Zoals u kunt zien, zijn er 7 fondsen – 3 Flexi caps (Reliance Equity Opportunities, Franklin India Prima Plus) 2 large caps – Birla Sunlife Frontline Equity &HDFC Top 200) en 1 elk van de hierboven geïdentificeerde categorieën, dat wil zeggen hybride- eigen vermogen, dynamisch plan en focus op waarde.

Deze fondsen zijn enkele van de meest populaire fondsen die worden gegeven en voeren ook het bevel over grote activa onder beheer of volgen de strategie voor het aanhouden van contanten tot het uiterste.

Alleen reguliere plannen zijn overwogen om gegevens over langere perioden te bestuderen. Directe plannen zijn pas gestart vanaf 1 januari 2013.

Ter referentie:de vermelde beleggingsdoelstelling en de huidige activaspreiding van de fondsen zijn ook opgenomen.

De SIP-prestaties van de fondsen over de afgelopen 3, 5 en 10 jaar worden vermeld. Het SIP-bedrag is Rs.10,000 per maand. De prestatie wordt terug gemeten vanaf mei 2016 voor de aangegeven periode.

Om het in een context te plaatsen:in december 2014 had Quantum Long Term Equity voor meer dan 30% van zijn portefeuille contanten aan. Zelfs in april 2016 is de kaspositie in het fonds meer dan 15%.

Op basis van de geselecteerde fondsen die we hebben bestudeerd, lijkt het erop dat, als het goed wordt gedaan, het aanhouden van contant geld niet werkt tegen het aanhouden van contant geld. Behalve ICICI Pru Dynamic Plan, dat haperde in zijn prestaties.

Quantum's fonds is erin geslaagd om, ondanks aanzienlijke kasposities, een prestatie neer te zetten die vergelijkbaar is met of soms zelfs beter is dan die van zijn concurrenten.

Vergeleken met het ICICI Dynamic Plan heeft HDFC Prudence het veel beter gedaan. Als hybride fonds heeft het behendig eigen en vreemd vermogen gebruikt om superieure prestaties te leveren.

Een ander opmerkelijk effect van deze strategie is dat deze fondsen de volatiliteit in hun portefeuille kunnen verminderen en betere risicogecorrigeerde rendementen kunnen bieden.

Eerlijk gezegd is het een keuze die je moet maken.

Elk fonds dat niet levert, met of zonder contanten, is een punt van zorg. Als u blijft geloven in het fondshuis, de regeling, de beleggingsdoelstelling en het proces, wacht dan even. Anders kunt u uw geld altijd naar een ander fonds verplaatsen.

Houd er echter rekening mee dat fondsen die contanten aanhouden, op korte termijn mogelijk minder goed presteren. Dat is een gegeven.

Ongevraagd advies : Beoordeel een beleggingsfonds niet op basis van prestaties van slechts één of twee jaar. Ga verder dan prestaties.

Wat is jouw stem? Laat het ons weten in de reacties.

Gemeenschappelijke fondsen voor studenten

Beleggingsfondsen versus aandelenmarkt

Heeft het zin om beleggingsfondsen te kiezen met de laagste kostenratio?

Is het tijd voor prestatiegebonden kostenratio's in beleggingsfondsen?

Op zoek naar aandelenfondsen die internationale aandelen houden? Hier is een lijst

Slechte prestaties van actieve beleggingsfondsen:is dit een recente ontwikkeling?

Veel voorkomende soorten beleggingsfondsen