Kan een klein beleggingsfonds de maatstaf bepalen voor branchenormen, waardebeleggen in zijn meest ware vorm beoefenen, geen fondsmanager met een rockstar-imago hebben en toch zinvolle resultaten opleveren voor zijn investeerders?

Warren Buffett heeft 2 regels opgesteld met betrekking tot beleggen.

Regelnr. 1 – Verlies nooit geld;

Regelnr. 2 – Vergeet regel nr niet. 1.

Een beleggingsfonds dat dit naar de T volgt, is Quantum Long Term Equity Value Fund. QLTEVF beoefent waardebeleggen.

Zo zet het de definitie van waardebeleggen op zijn eigen website:

Het fonds gaat er prat op te worden gedreven door een goed gedefinieerd proces en dat geen enkele persoon de baas is (eigenlijk geen sterfondsbeheerder). Lees hier de beleggingsfilosofie in aandelen.

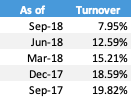

Een van de grote tests van een waarde-stijlfonds is de omzet of het verloop van de portefeuille. Kortom, hoe lang houden ze een aandeel in hun portefeuille.

Laten we eens kijken naar hun omzetratio's.

Bron :Factsheets van het fonds. Maandeindgegevens

In de afgelopen 12 maanden van driemaandelijkse observatie is de churn in de portefeuille niet hoger dan 20%, wat betekent dat een aandeel gemiddeld 5 jaar blijft staan. Wederom een test van overtuiging in iemands investeringen.

Sinds de lancering in 2006 staat het fondshuis bekend om zijn verschillende primeurs. Neem een paar voorbeelden:

Elk van de bovenstaande is nu verplicht gesteld door SEBI, behalve de kostenratio, waarop de richtlijnen bekend zijn.

Het heeft bewust hoge uitstapkosten aangehouden om te voorkomen dat investeerders met kortetermijnvooruitzichten binnenkomen.

Het Quantum Long Term Equity Value Fund houdt doorgaans wel 25 tot 30% contanten aan. Nu is er een algemene opvatting dat contant geld soms pijn kan doen voor beleggers die blijven vergelijken met andere fondsen die voorbij racen, vooral in een bullmarkt.

Wanneer het tij echter zo daalt, springt het fonds snel terug en zet het zijn geld in voor haalbare kansen.

Het fonds heeft verschillende keren een pak slaag gekregen op zijn ratings van de bedrijven die op de ranglijst staan, maar zodra de markt correct is, herwint het de topposities. (Ik ben geen fan van fondsbeoordelingen/ranglijsten helemaal niet)

Meer lezen :Doet het vasthouden van contant geld pijn?

Het lijkt erop dat het fonds in orde is om alle deuren te sluiten die waarschijnlijk risico's met zich meebrengen voor de beleggingsportefeuille.

Het fonds is geen grote fan van de mid/small-cap categorie. Het blijft geloven dat er genoeg kwaliteitskansen en geld te verdienen zijn in het universum van de 200 beste beursgenoteerde aandelen in India.

Het fonds belegt niet in bedrijven met bekende problemen op het gebied van corporate governance of mishandeling van minderheidsaandeelhouders.

Hier is een interview met de fondsbeheerder, Atul Kumar, die we 2 jaar geleden hebben gehouden. Lees dit eerst.

Onlangs hebben we een update ontvangen van de fondsbeheerder die nog enkele vragen voor u beantwoordt.

V:De fondscategorisatie samen met de marktkapitalisatie-segmentatie voor verschillende fondsen is gebeurd. Verandert er iets in de aandelenselectiestrategie of het beleggingsuniversum in uw fonds? Heeft u nog andere wijzigingen aangebracht?

A:Geen verandering op het brede niveau, we willen graag investeren in bedrijven met een sterke corporate governance, capabele managementteams en niet te veel schuldhefboomwerking. En tot slot moet de voorraad beschikbaar zijn tegen een redelijke waardering. We hebben de categorisering en rationalisatie van beleggingsfondsen door SEBI verwelkomd zoals we zijn en hebben altijd de waardestijl van beleggen gevolgd sinds onze oprichting in 2006. Onze beleggingsfilosofie of -strategie is sindsdien niet veranderd en zal in de nabije toekomst ook niet veranderen!

V:Je volgt een strikte discipline op het gebied van onderzoek en aandelenselectie; beperkt dit uw beleggingsuniversum?

A:We hebben een liquiditeitsfilter van ten minste $1 miljoen dagelijks handelsvolume in de aandelen die we bezitten; afgezien daarvan hebben we geen marktkapitalisatie of sectorvoorkeur. Bedrijven met een zwak ondernemingsbestuur en een geschiedenis van slechte behandeling van minderheidsaandeelhouders komen niet in onze portefeuille.

V:Er stroomt te veel geld naar de aandelenmarkten en er zijn wereldwijd verschillende soorten conflicten. Wat zijn de uitdagingen die u verwacht in de huidige investeringsomgeving? Hoe moeilijk is het om kansen te vinden?

A:Door de aanzienlijke stijging van de aandelenkoersen in de afgelopen jaren zonder enige winstgroei, waren de waarderingen van de meeste bedrijven duur. De stijgende wereldwijde liquiditeit verminderde de risicoaversie. De neerwaartse risico's werden groter sinds 2014, toen veel geld op jacht was naar aandelen. We zagen dat sommige van onze portefeuilleaandelen onze verkooplimieten overschreden, waardoor we gedwongen werden ze te verkopen, waardoor de liquiditeit in het fonds toenam. Het kan echter zijn dat we net een fase ingaan waarin de wereldwijde liquiditeit terugloopt, waardoor de waarderingen een stuk redelijker worden. Op de lange termijn blijven we optimistisch over Indiase aandelen. India zal waarschijnlijk sneller groeien dan veel andere landen.

V:De observatie van sommige beleggers is dat ondanks een aanzienlijke kaspositie en een conservatieve beleggingsbenadering, het fonds de neiging heeft om net zo hard te dalen als de markt, terwijl het achterblijft bij het herstel. Hoe verklaar je dat? Enkele specifieke voorbeelden zullen nuttig zijn.

A:In de recente marktdaling deden we het veel beter dan onze benchmark. Traditioneel hebben we aandelen aangehouden die zeer liquide zijn. Wanneer markten dalen, vinden mensen het gemakkelijker om dergelijke aandelen te verkopen dan mid/small-caps. Later zal de fondsbeheerder small/mid-caps verkopen na liquide namen.

Hoewel onze prestaties op zeer korte termijn marktconform zijn, valt de kwaliteit met het verstrijken van de tijd op. We zagen dat gebeuren in de periode 2008-09.

V:Aangezien India een klein deel van het mondiale BBP uitmaakt, waarom dan niet buiten India investeren? Vooral vanwege het feit dat enkele van de beste bedrijven buiten zijn.

A:We begrijpen Indiase markten en bedrijven die in India actief zijn. Het is moeilijk om bedrijven die 1000 mijl verderop zijn volledig te begrijpen en te evalueren. Het is gemakkelijker voor onze analist om lokaal te reizen, bedrijven hier te ontmoeten en te evalueren.

V:Wat kunnen beleggers in de toekomst verwachten van Quantum Long Term Equity Value Fund?

A: Onlangs heeft er een redelijke correctie plaatsgevonden in de aandelenkoersen. Veel aandelen die er hoog gewaardeerd uitzagen, lijken nu binnen bereik te komen. We zullen waarschijnlijk nieuwe aandelen vinden voor onze portefeuille en het cashniveau kan verder dalen. Op de lange termijn blijven we optimistisch over Indiase aandelen. India zal waarschijnlijk sneller groeien dan veel andere landen. Beleggers kunnen in de toekomst over een lange periode een behoorlijk rendement van aandelen verwachten. Beleggers moeten profiteren van de recente daling van de aandelenmarkten en meer geld inzetten. Aandelen lijken nu minder risicovol dan vroeger.

Dus, wie zou in dit fonds moeten beleggen?

Dit fonds past waarschijnlijk bij een beleggersprofiel dat op zoek is naar blootstelling aan aandelen en toch gemoedsrust heeft, wetende dat de mensen die het fonds beheren uw belang boven alles stellen en niet koste wat kost het hoogste rendement najagen.

Iedereen kan zich teleurgesteld voelen.

Bedrijfswaarde versus aandelenwaarde/marktkapitalisatie:wat is het verschil?

Quantum Long Term Equity Value Fund – Ken uw fonds

Parag Parikh Long Term Equity Fund – Ken uw fonds

Parag Parikh Long Term Equity-fonds – Verandering in fundamentele kenmerken

Is het karnen van beleggingsfondsen goed voor langetermijnvoordelen

Wat is een "gedekte call-strategie" die door Parag Parikh Long Term Equity Fund moet worden gebruikt?

Parag Parikh Long Term Equity Fund wordt Parag Parikh Flexi Cap Fund