Volgens de SEBI-categorisatie beleggen kredietrisicofondsen 65% of meer van de portefeuille in AA-effecten of effecten met een lagere rating. U kunt dus naar een portefeuille kijken en zien of een fonds een kredietrisicofonds is of niet. Toch?

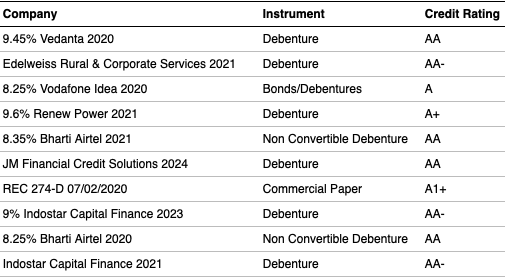

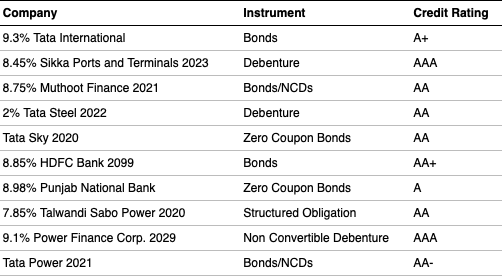

Goed. Hier is een korte quiz voor jou. Hieronder staan de topposities van 3 kredietrisicofondsen.

Nu de vraag. Welke van de bovenstaande portefeuilles geeft het beste beeld van een kredietrisicofonds?

Ik weet niet hoe het met u zit, maar voor mij lijkt Fonds 1 de juiste keuze. De andere 2 hebben zelfs instrumenten met een AAA-rating in hun topposities. Ik bedoel echt!

Ik ga liever naar een fonds voor bedrijfsobligaties of een fonds op korte termijn om AAA te hebben. Waarom kiezen voor een kredietrisicofonds?

OK, dus terug naar onze 3 fondsen. Laat me hun echte namen bekendmaken.

Fonds 3 is ICICI Prudential Credit Risk Fund.

Fonds 2 is HDFC Credit Risk Debt Fund.

Kun jij de naam van Fonds 1 raden?

Onwaarschijnlijk! Ik heb een truc met je gedaan!

Fonds 1 is het Franklin India Ultra Short Bond Fund – Super Institutional Plan. Het maakt geen deel uit van de categorie kredietrisicofondsen. Het maakt in plaats daarvan deel uit van de categorie ultrakorte termijn.

Lees hier meer over SEBI-categorisatie

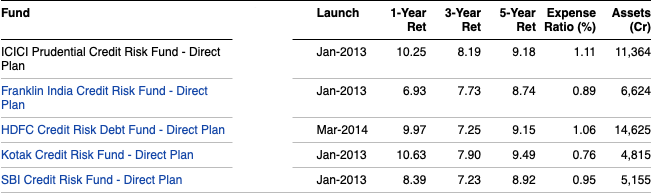

Ga verder, kijk naar de afbeelding hieronder. Het is een peer-vergelijking van een paar kredietrisicofondsen, waaronder de 2 die we hierboven hebben gebruikt.

Het nummer om op te merken is de kostenratio, meestal in de buurt van 1%. Dit is voor directe plannen. Voeg nog eens 50 bps of meer toe voor normale abonnementen. En wat geven ze ervoor? Iedereen raadt het!

Zie dit nu.

De kostenratio van dit fonds is 0,41% voor een portefeuille die op krediet speelt.

Tussen jou en mij: Wat is uw mening over kredietrisicofondsen?

Opmerking: Niets in dit bericht moet worden beschouwd als een aanbeveling. U moet met uw adviseur praten als dit de juiste keuze voor u is.

Openbaarmaking: Ik ben een belegger in het Franklin India UST Bond Fund.