Waarom zoeken mensen op Google naar 'Alternatief voor vaste bankdeposito's'?

De reden is vrij duidelijk. Beleggers vinden dat rente op bank-FD's niet voldoende is. De tarieven voor vaste deposito's zijn de afgelopen tijd gedaald met 7 tot 7,5% als het tarief dat door de meeste banken wordt aangeboden. Over de verdiende rente moet men ook inkomstenbelasting betalen.

Terwijl de rente is gedaald, blijft de inflatie de kop opsteken. In die context leveren FD's niet eens wat betreft het beschermen van de waarde van het geld. Beleggers hebben dus geen andere keuze dan te zoeken naar betere investeringsmogelijkheden om een hoger rendement te behalen.

Een hoger rendement is oké, maar dat betekent geen concessies aan de veiligheid. Het betekent ook geen extra belastingen.

Waar is deze magische investering? Wat zou het alternatief kunnen zijn voor de Bank FD?

Nu zou het heel moeilijk zijn om een exact alternatief te vinden. Enkele opties die redelijk in de buurt komen zijn:

Bedrijfsdeposito's / obligaties – Bedrijven zoals L&T, Mahindra Finance, Shriram Transport Finance, HDFC, enz. geven deposito's / obligaties uit waarop algemene beleggers kunnen inschrijven. De rentetarieven die door deze bedrijven worden aangeboden, zijn doorgaans hoger dan die van een bank-FD.

Overheids- en PSU-obligaties – De overheid en bedrijven in de publieke sector geven van tijd tot tijd obligaties uit om hun behoeften te financieren. Deze obligaties zijn behoorlijk aantrekkelijk omdat ze de hoogste veiligheid en een behoorlijk rendement beloven. bijv. die aangeboden door Tamil Nadu Finance Corporation of de NHAI Bonds.

In beide gevallen zijn deze mogelijkheden echter niet het hele jaar door beschikbaar. Nu, zelfs als u ze aanvraagt, is het niet nodig dat u een toewijzing krijgt.

Dat brengt ons bij nog een ander alternatief.

Beleggingsfondsen voor schulden - Een schuldbeleggingsfonds belegt in vastrentende instrumenten zoals bedrijfsobligaties / obligaties of staats- en PSU-obligaties. Het mooie van het beleggingsfonds voor schulden is dat u slechts Rs kunt investeren. 5000. De meeste schuldfondsen hebben een open einde, wat betekent dat u op elk gewenst moment kunt in- of uitstappen op de belegging.

Schuldfondsen zijn er in verschillende smaken:liquide, ultrakorte termijn, korte termijn, lange termijn, inkomen, kredietmogelijkheden, gilts, enz. Dit bericht zal zich echter richten op het ultra korte termijn fonds variatie.

Schuldfondsen beleggen hoofdzakelijk in bedrijfsobligaties, overheidseffecten en kortlopende leningeffecten van bedrijven en/of de overheid. Deze effecten worden uitgegeven voor verschillende tijdsbestekken of looptijden, variërend van één dag/één dag tot meerdere jaren.

Op basis van deze looptijden worden schuldfondsen gecategoriseerd als geldmarkt, liquide, ultrakorte termijn, korte termijn, lange termijn, enz.

Ultrakortetermijnfonds is het fonds waarvan de 'gemiddelde looptijd ' van de beleggingen in de portefeuille ligt doorgaans tussen de 6 maanden en 1 jaar.

Nog een aspect dat aandacht verdient, is de Aangepaste duur . Nu zou u weten dat rentetarieven en obligatieprijzen in tegengestelde richting bewegen. Als de rente stijgt, dalen de prijzen en vice versa. Modified Duration is de maatstaf voor de gevoeligheid van de prijs van het fonds of de NAV voor de verandering in de rentevoet.

Als de Modified Duration van een fonds bijvoorbeeld 0,5 is, betekent dit dat voor elke verandering van 1% in de rentevoet de waarde van het fonds met 0,5% zal veranderen. Dit werkt in beide richtingen:positief of negatief.

De Modified Duration van het ultrakortetermijnfonds moet laag zijn, idealiter minder dan 1. Dit zou het minder gevoelig maken voor veranderingen in rentetarieven.

Dit zorgt ervoor dat het rendement van het fonds stabiel is. De prijs gaat niet wild omhoog of omlaag als reactie op eventuele rentewijzigingen. Dit brengt ons bij de kwestie van veiligheid.

Een belangrijke vraag. Eerste dingen eerst. Dit is niet veilig zoals een Bank FD. De veiligheid van dit fonds wordt op twee manieren bepaald.

Eén , moet het fonds beleggen in beleggingen met de hoogste kredietkwaliteit, doorgaans AAA/AA. Die hebben bijna geen kans op wanbetaling. Met andere woorden, een hoge kredietkwaliteit betekent dat de lener de toezeggingen om de hoofdsom en rente tijdig terug te betalen, zal nakomen.

Twee , ze beleggen alleen in beleggingen die gemiddeld binnen 6 maanden tot 1 jaar vervallen. De gewijzigde duur, zoals we eerder opmerkten, is ook minder dan 1, dus ze zullen niet erg volatiel zijn, dat wil zeggen dat ze niet te veel op en neergaande bewegingen in prijzen zullen zien. Als u op enig moment uw geld wilt opnemen, is er een redelijke kans dat u meer krijgt dan u heeft geïnvesteerd.

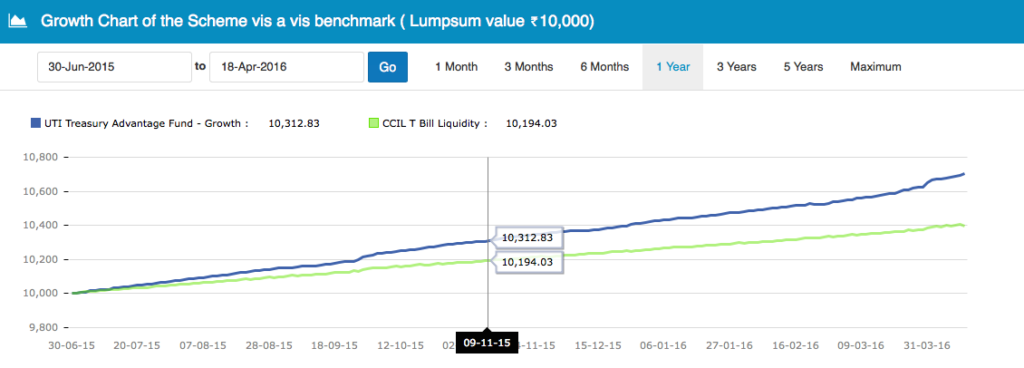

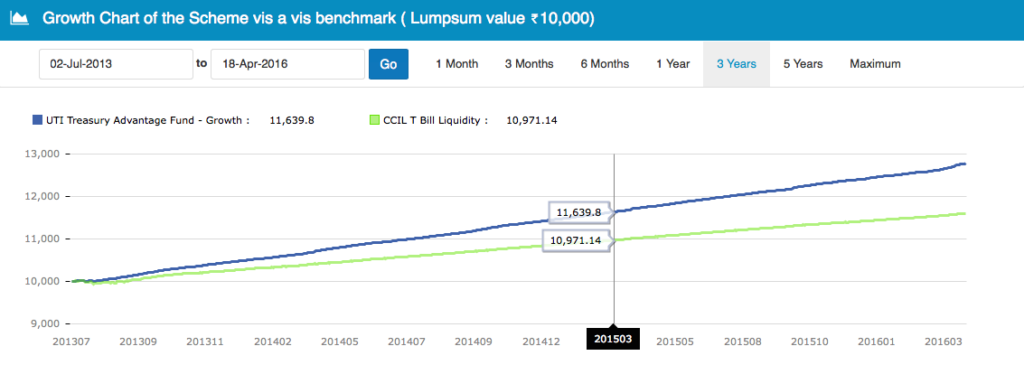

Om dit te begrijpen, zie de volgende grafiek van het UTI Treasury Advantage-fonds - een ultrakortlopend fonds in de afgelopen 1 jaar en 3 jaar. Het toont de groei van een investering van Rs. 10.000 over de twee tijdframes.

Zoals u zult merken, is de groei van de belegging in het fonds behoorlijk stabiel geweest in perioden van zowel 1 als 3 jaar.

Voor degenen in de hoogste belastingschijf:een ultrakortlopend fonds is een waardige overweging.

Als u op zoek bent naar tips, volgen hier enkele om u te helpen bij het kiezen van een Ultra Short Term-fonds:

De meeste van deze gegevens zijn gemakkelijk beschikbaar op verschillende financiële websites, waaronder Unovest.

Hier is een lijst van 5 Ultra Short Term-fondsen die u kunt evalueren:

Klik op de naam om de gedetailleerde factsheet over Unovest voor elk van de fondsen te bekijken.

Naar welk ultrakortetermijnfonds verplaatst u uw bank-FD's?

Disclaimer :De fondsen die in het artikel worden genoemd, zijn geen beleggingsaanbevelingen. Raadpleeg uw beleggingsadviseur om te weten wat het beste bij uw behoeften past.