Niemand wil geld verliezen. “De pijn van verliezen is psychologisch ongeveer twee keer zo krachtig als het plezier van winnen.” (Theorie van verliesaversie door Daniel Kahneman en Amos Tversky )

Wanneer u nu in aandelenmarkten belegt, is het zicht op verlies op korte termijn reëel. De volatiliteit kan elk moment bijten. In feite doet het elke dag dat de ticker beweegt.

Dat gezegd hebbende, is er een manier om de pijn te minimaliseren met behulp van Asset Allocation. Verdeel uw vermogen gewoon over eigen vermogen en vreemd vermogen. Blijf in de loop van de tijd opnieuw in evenwicht brengen, zodat u de toewijzing behoudt. Aandelen stellen u in staat om mee te doen aan de winst en schulden beschermen u tegen een zeer slechte val.

Maar dit is het probleem voor beleggers. Het uitvoeren van deze handeling is makkelijker gezegd dan gedaan.

Wat de vraag oproept:is er een investeringsoptie die dit voor u kan doen?

Het Dynamic Asset Allocation Fund is waarschijnlijk het antwoord dat u zoekt.

U kent al 2 soorten fondsen:eigen vermogen en vreemd vermogen. Elk van hen houdt zich aan zijn mandaat en belegt ten minste 65% in de respectievelijke activaklasse, aandelen of schulden.

Het Dynamic Asset Allocation Fund is een hybride optie waarbij het fonds de verhouding tussen aandelen en schulden mag variëren op basis van een vooraf gedefinieerd model.

Dit model is afgeleid van verschillende fundamentele en technische indicatoren die de beheerders in staat stellen de allocatie aan aandelen te verhogen of te verlagen.

Dit stelt hen in staat om grote pijnen te vermijden (ja, ze krijgen wel wat pijn, maar niet zoveel als pure aandelenfondsen ). Toen de markten bijvoorbeeld in maart 2020 met meer dan 30% daalden, daalden sommige dynamische fondsen slechts rond de 10% of minder. Leuk!

Maar het verminderen van de drawdown-pijn kan kosten met zich meebrengen. Wanneer de markten continu stijgen, kunnen de modellen nog steeds voorzichtig zijn en dus achterblijven bij het marktrendement.

Nu ik erover nadenk, het is een eerlijke deal. Ze geven misschien geen marktachtig rendement aan de bovenkant, maar ze verminderen de pijn wanneer markten dalen.

Samengevat is dit het grote idee van een Dynamic Asset Allocation fonds – verklein de volatiliteit van de portefeuille en beperk de omvang van de opnames.

Laten we dit verder onderzoeken.

Volgens ValueResearch zijn er 25 regelingen in deze categorie. Elk van de fondsen geeft zijn eigen draai aan de manier waarop het functioneert en maakt gebruik van verschillende strategieën. Het belangrijkste verschil zit in de manier waarop de modellen werken. Sommige zijn meer gebaseerd op marktwaardering, andere gebruiken zowel marktwaardering als momentum.

Laten we eens kijken naar een paar van de onderstaande fondsen.

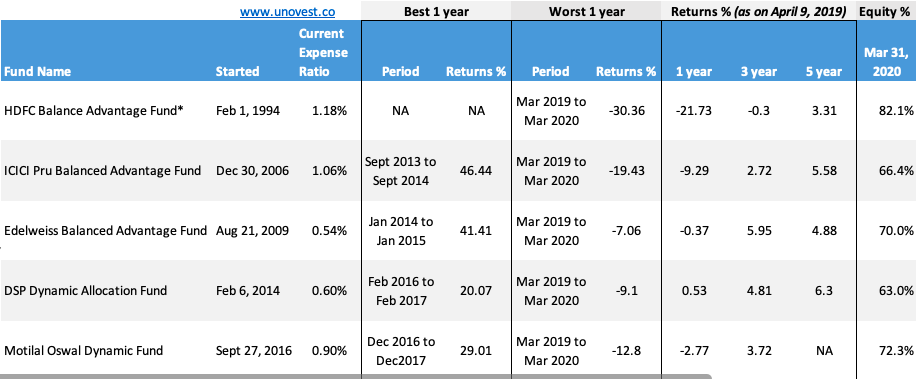

*Het HDFC Balanced Advantage-fonds was het resultaat van een fusie tussen twee fondsen, waaronder het HDFC Prudence-fonds. De beste periodegegevens voor dit fonds zijn voorlopig genegeerd.

Alle gegevens zijn alleen voor directe abonnementen. Gegevensbron is de laatst beschikbare factsheets. Retourneert gegevens op 9 april 2020

We gebruiken de slechtste prestatie van 1 jaar als basis voor het meten van de slechtste dalingen in een jaar.

De eerste 2 fondsen zijn de oudste en grootste fondsen uit de categorie. De laatste 3 zijn elk 1/10e van de grootte van een van de HDFC- of ICICI-fondsen.

Dit is het voormalige HDFC Prudence Fund. Qua omvang heerst het als een hybride fondscategorie. Het wordt beheerd door niemand minder dan Prashant Jain.

HDFC Balanced Advantage is ook het meest agressief in de categorie dynamische activaspreiding. Eind februari 2020 (vóór de marktdaling) had het fonds 80% allocatie in aandelen.

Zoals je ook aan de afbeelding kunt zien, daalde dit fonds evenveel als de markten, ondanks het feit dat het bijna 30% aan schulden had. Er was geen enkele vorm van bescherming. Uw geschreeuw op weg naar beneden was net zo luid als die van degenen die een puur aandelenfonds hadden.

De oorspronkelijke beoefenaar van dynamische assetallocatie is, denk ik, de ICICI Prudential Balance Advantage fonds. Sommige beleggers zweren bij dit fonds! Het varieert de aandelenallocatie in het fonds, rekening houdend met de marktomstandigheden. Hierdoor kan het de opnames in dalende markten verminderen en profiteren van marktstijgingen.

ICICI Prudential MF heeft een eigen intern model (gebaseerd op verschillende parameters) voor zowel eigen als vreemd vermogen. Het wordt openbaar gedeeld als onderdeel van de factsheets. Ik denk dat hetzelfde model wordt gebruikt bij het bepalen van de allocatie voor aandelen in dit fonds. Het fonds wordt beheerd door de chief star manager, Sankaran Naren.

In onze gegevens ziet u dat dit fonds de opname in maart 2020 met minstens 1/3 kon verminderen in vergelijking met de markt in het algemeen. Je voelde de turbulentie, maar het was niet alsof het tapijt onder je voeten was weggetrokken.

Het fonds dat echt een prestatie neerzet in de categorie is het Edelweiss Balanced Advantage Fund . Het fonds was bijna slaapwandelend uit de marktdaling (slechts 7% lager dan 1/3e van de markt).

Dit fonds heeft een geschiedenis, in verschillende vormen. Het was een Absolute Returns Fund tot april 2017, toen het na een fusie zichzelf veranderde in een Dynamic Equity Advantage Fund. Plaats de SEBI-categorisatie, het kostte de laatste avatar.

Het fonds heeft in de loop der jaren min of meer een vergelijkbare strategie gevolgd - met behulp van fundamentele en technische indicatoren die in een intern model zijn verweven om de aandelenallocaties te bepalen. De website van Edelweiss MF bevat alle details over hoe hun model functioneert.

Dit fonds komt over als het eerste correct genoemde fondsschema uit onze lijst. Ook zij varieert de aandelenallocatie in haar portefeuille op basis van een intern model dat bestaat uit verschillende fundamentele + technische indicatoren.

Het is interessant op te merken dat het fonds de opname in de portefeuille met slechts 9% redelijk goed kon beheersen.

Merk op dat dit fonds de laagste allocatie naar aandelen heeft (ongeveer 63% ) vergeleken met andere dynamische fondsen in onze lijst. Dit wijst op het feit dat elk van de modellen anders werkt.

Dit fonds is een van de laatste nieuwkomers op dit gebied, gestart in september 2016. Dit dynamische fonds varieert zijn toewijzingen op basis van de MOVI-index, een afkorting voor Motilal Oswal Value Index, een intern gecreëerd model door Motilal Oswal.

Met behulp van een mix van P/E, P/B en dividendrendementen met een gewicht dat aan elke factor is toegewezen, geeft de MOVI-index aan of de aandelenallocatie omhoog of omlaag moet gaan. De index is beschikbaar op hun website.

Op basis van factsheetgegevens beperkte het fonds de opname tot slechts -12%, maar bewoog het tijdens de herfst ook agressief naar aandelen om de allocaties opnieuw in evenwicht te brengen.

Zoals ik al zei, zijn er veel andere fondsen. We hebben een paar voorbeelden genomen om een goed overzicht te krijgen van het categoriespectrum.

Niet echt! Er is nogal wat verwarring over de manier waarop deze woorden dynamisch of evenwichtig voordeel worden gebruikt.

In de categoriegids van SEBI staat Dynamic Asset Allocation / Balanced Advantage als één categorie. Dus wat de naam van het schema dynamisch of gebalanceerd voordeel ook is, het behoort tot deze categorie.

Deze fondsen kunnen functioneren als op zichzelf staande aandelenfondsen of soms als dakfondsen.

De hierboven gebruikte voorbeelden zijn allemaal op zichzelf staande voorbeelden. Ze beheren hun aandelencomponent op een manier waarbij ze tussen aandelen + arbitrage (wat vergelijkbaar is met aandelen) 65% of meer van de portefeuille hebben geclassificeerd als aandelen en dat maakt ze een aandelenfonds voor belastingdoeleinden.

Fondsen zoals het Franklin India Dynamic Asset Allocation Fund werken als een dakfonds (FOF). Dit fonds gebruikt een dynamische toewijzingsformule om te beleggen in andere Franklin India-programma's, zowel in aandelen als in schuldpapier. Deze FOF-structuur maakt ze belastbaar als schuldfondsen.

Natuurlijk kan je dat. Het is zelfs zeer waarschijnlijk dat u verschillende soorten beleggingen bezit (buiten beleggingsfondsen). In dat geval moet u uw activaspreiding over investeringen observeren en regelmatig opnieuw in evenwicht brengen.

Als u zich in het passieve investeringskamp bevindt, waar u een portefeuille met goedkope indexfondsen en schuldfondsen aanhoudt, moet u ook uw beleggingen periodiek opnieuw in evenwicht brengen.

Men kan stellen dat zelf doen kan leiden tot een extra belastingontvangst. Zou waar kunnen zijn als u hoge kosten gebruikt. Bij indexfondsen kunnen lage kosten de belastingen ruimschoots compenseren met kostenbesparingen.

Het belangrijkste is dat men gedisciplineerd moet zijn bij het toewijzen van activa en het opnieuw in evenwicht brengen, anders loopt het allemaal op niets uit.

Voor andere risicobewuste beleggers bieden de dynamische asset-allocatiefondsen een aantrekkelijk voorstel om gedisciplineerde asset-allocatie en herbalancering mogelijk te maken, en ook dat effectief en kosteneffectief te belasten.

Nou waarom niet? Het is zo eenvoudig als het maar kan zijn. Geen aparte aandelen of schulden, slechts één fonds doet het werk voor u.

Om dit te laten werken, moet je ook je verwachtingen goed stellen.

Ten eerste moet u een tijdshorizon van minimaal 3 jaar in gedachten hebben. Ten tweede is het belangrijkste voordeel waarnaar u op zoek bent een lagere volatiliteit en niet het hoogste rendement. Dat is alles.

Blijf veilig!