PPFAS AMC heeft een nieuw fonds aangekondigd. Dit wordt het 4e fonds na het vlaggenschip Flexi cap-fonds, het belastingspaarfonds en het liquide fonds.

De NFO of New Fund Offer opent op 7 mei 2021.

In zijn kenmerkende stijl heeft het fondshuis zich tot het uiterste ingespannen om een transparante, informatieve communicatieketen te bieden om een pitch te houden voor potentiële investeerders.

Ze hebben zelfs uitgelegd waarom ze een nieuw fonds lanceren en waarom dit fonds?

Ook beleggers verwachten niets minder van een fondshuis waarvan de reputatie gebaseerd is op transparantie en heldere communicatie. Samen met degene die ook risico's en prestaties heeft geleverd.

Als het Parag Parikh Flexi cap-fonds ging over het laten groeien van rijkdom (er is geen inkomensoptie in het fonds ), was Tax Saver een subset om belastingen te besparen en een liquide fonds was om geld voor kortere periodes veilig vast te houden, waarna het Conservative Hybrid Fund gaat over het genereren van regelmatige inkomsten.

Dit is de eenvoudige propositie van het fonds en hoe het zich wil onderscheiden van zijn peer-programma's binnen het fondshuis.

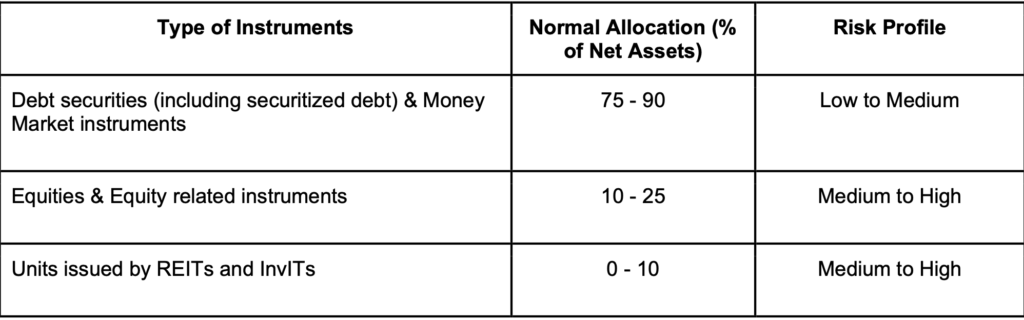

Het zal een combinatie van schuldinvesteringen, REIT's / InvIT's en aandelen gebruiken om een inflatiekloppende portefeuille te creëren.

Dit is de voorgestelde activaspreiding van de regeling. Bron :Schema Informatie Document

Gezien de categoriekeuze is het fonds vrij om zijn schuldbeleggingen te kiezen op basis van opbouw of looptijd over tijdsperioden. Met het trackrecord van het fondshuis is het echter onwaarschijnlijk dat het kredietrisico's zal nemen.

Wat aandelen betreft, suggereren de biedingsdocumenten dat het zal proberen aandelen te kiezen met sterke cashflows, die in feite een hoog dividendrendement hebben, samen met die met een speciale situatie die tot extra inkomenswinsten kan leiden.

De eigenvermogenslimieten herinneren ons aan de maandelijkse inkomensplannen van weleer, die niet meer zo werden genoemd na de SEBI-categorisatieregels.

De REIT's / InvIT's bieden ook dividend- / rente-inkomsten samen met vermogensgroei, wat regelmatige kasstromen naar het hybride fonds met enige groei betekent.

Om deze strategie zinvol te beheren en ook voor beleggers aantrekkelijk te houden, heeft het fonds de kostenratio op 0,3% (plus GST) gehouden voor directe plannen.

Gepensioneerden of degenen die extra passief inkomen willen en beleggers die op zoek zijn naar een kans met een laag risico om een klein beetje voorsprong op de inflatie te krijgen, zullen waarschijnlijk ontvankelijk zijn voor het idee van het fonds.

Zoals gebruikelijk worden alle schuldfondsen gepositioneerd als alternatief voor bank-FD's. Het dalende rendement van de vaste deposito's is de belangrijkste reden geworden voor verschillende nieuwe investeerders om de ruimte van beleggingsfondsen te verkennen (zowel in vastrentende als aandelen).

Nu biedt de Bank FD gegarandeerd rendement en veiligheid (via de overheidsverzekering van Rs. 5 lakhs die erbij komt). Dit fonds is daarentegen afhankelijk van de prestaties van zijn beleggingen om u een inkomen te geven. Het is heel goed mogelijk dat u in een of meer van de maanden geen inkomen ontvangt.

Zelfs in termen van verwachte rendementen, als het fonds uiteindelijk het grootste deel van zijn geld belegt in schuldeffecten met een hoge kredietwaardigheid, zou een rendement van 7% een redelijke veronderstelling zijn.

Ook bij aandelen en andere beleggingen zal het verwachten van iets meer dan 8% tot 9% over een bepaalde periode waarschijnlijk tot een enorme teleurstelling leiden.

Laat me ook stellen dat er geen gebrek is aan ideeën voor regelmatig inkomen in of uit de beleggingsfondsruimte.

Wat het reguliere inkomen betreft, moet u er rekening mee houden dat de inkomsten uit beleggingsfondsen worden opgeteld bij uw totale inkomen en dienovereenkomstig worden belast. Er is geen speciale fiscale behandeling.

Ik begrijp dat sommige beleggers er ook naar uitkijken om overschotten op korte termijn te parkeren, bijvoorbeeld door over te stappen van het liquide fonds naar dit hybride fonds. Wees gewaarschuwd dat het fonds op korte tot korte termijn waarschijnlijk een beetje volatiliteit zal vertonen. U moet een tijdshorizon van 2 jaar plus hebben om in dit fonds te beleggen.

Het is dus niet nodig om te haasten en in de rij te staan om te investeren. (Ik weet dat die-hard fans dat ook zullen doen! )

Ik ga 1 jaar observeren en kijken wat het fonds daadwerkelijk doet.

Hier is een presentatie van het fondshuis over het Parag Parikh Conservative Hybrid Fund die u kunt bekijken.

Tussen. jij en ik :Hoe ziet u dit fonds? Bent u van plan te investeren? Ik zou graag uw redenering willen weten.

Uw eerste belegging in beleggingsfondsen – waarom, wat en hoe?

Parag Parikh Long Term Equity Fund – Ken uw fonds

Parag Parikh Long Term Equity-fonds – Verandering in fundamentele kenmerken

Parag Parikh Flexi Cap Fund – Nieuwe naam en andere wijzigingen

Deze 8 agressieve hybride fondsen presteerden consistent beter dan een hybride index

Drie uitstekende agressieve hybride beleggingsfondsen

Wat is een "gedekte call-strategie" die door Parag Parikh Long Term Equity Fund moet worden gebruikt?