Zoveel lezers en kijkers op YouTube willen meer weten over beleggingsfondsen met variabele rente, omdat er genoeg propaganda is geweest dat deze fondsen er baat bij zouden hebben als de rente zou stijgen. Heeft het zin om te beleggen in fondsen met variabele rente? Zijn er eenvoudigere alternatieven?

Wat zijn fondsen met variabele rente? In een obligatie met vaste rente (of een normale obligatie) is de rente vast en zal de marktwaarde fluctueren volgens vraag en aanbod. Dit wordt ook wel het durationrisico genoemd. Nieuwe obligaties worden aantrekkelijker als de rente stijgt, en de oudere obligaties zullen in waarde dalen.

Bij een obligatie met variabele rente veranderen de rentebetalingen met rentebewegingen, en de waarde van de obligaties fluctueert relatief minder dan een obligatie met vaste rente - althans in theorie. Lees hier meer over hen:Hoe obligatiefondsen met variabele rente het renterisico verminderen. Zie ook RBI Repo Rate History.

Dus als we verwachten dat de tarieven zullen stijgen, chant iedereen, koopt fondsen met variabele rente en vermijdt vergulde fondsen (omdat ze het hoogste looptijdrisico hebben - waarschijnlijkheid om te dalen).

De realiteit is:

Los daarvan, bereiken fondsen met variabele rente wat er op het blikje wordt beweerd:reageren op rentewijzigingen? Het antwoord is ja, maar met kanttekeningen.

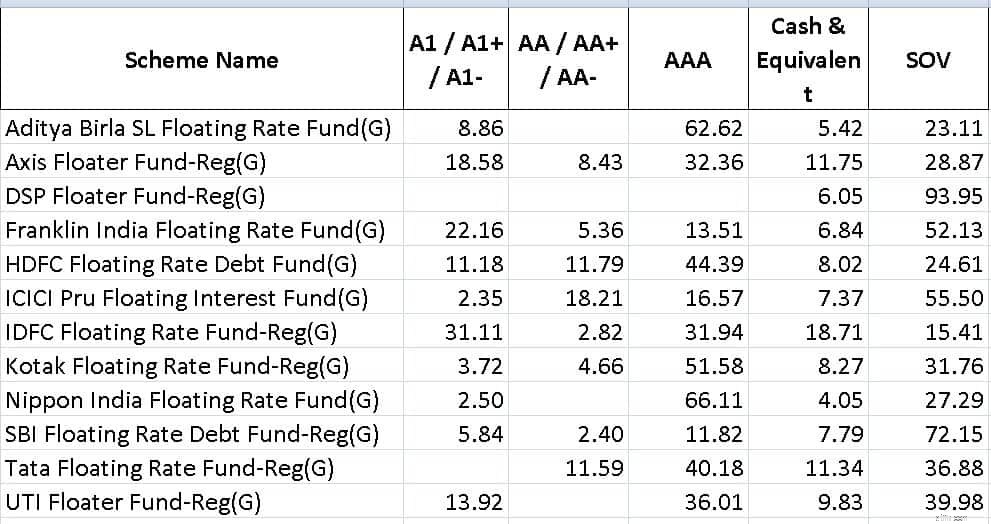

Om dit te waarderen, zouden we idealiter gegevens van een variabele-rente-index nodig hebben. Aangezien dit openbaar beschikbaar is, zullen we het moeten doen met een van de oudste fondsen met variabele rente.

Met dank aan Anish Mohan voor het voorstellen van HDFC Floating Rate Fund. HDFC bood twee varianten met variabele rente aan:een kortetermijnplan en een langetermijnplan. Het langetermijnplan ging van start in oktober 2003 en sloot (samengevoegd) in mei 2018. Het kortetermijnplan was een samenvoeging van verschillende kortetermijnplannen en werd in mei 2019 omgedoopt tot een 'floating rate fund'. We zullen de rendementen bestuderen tot deze einddata. Houd er rekening mee dat hier actieve oproepen van fondsbeheerders bij betrokken zijn. We zijn dus erg voorzichtig en nemen niet te veel afstand van de grafieken.

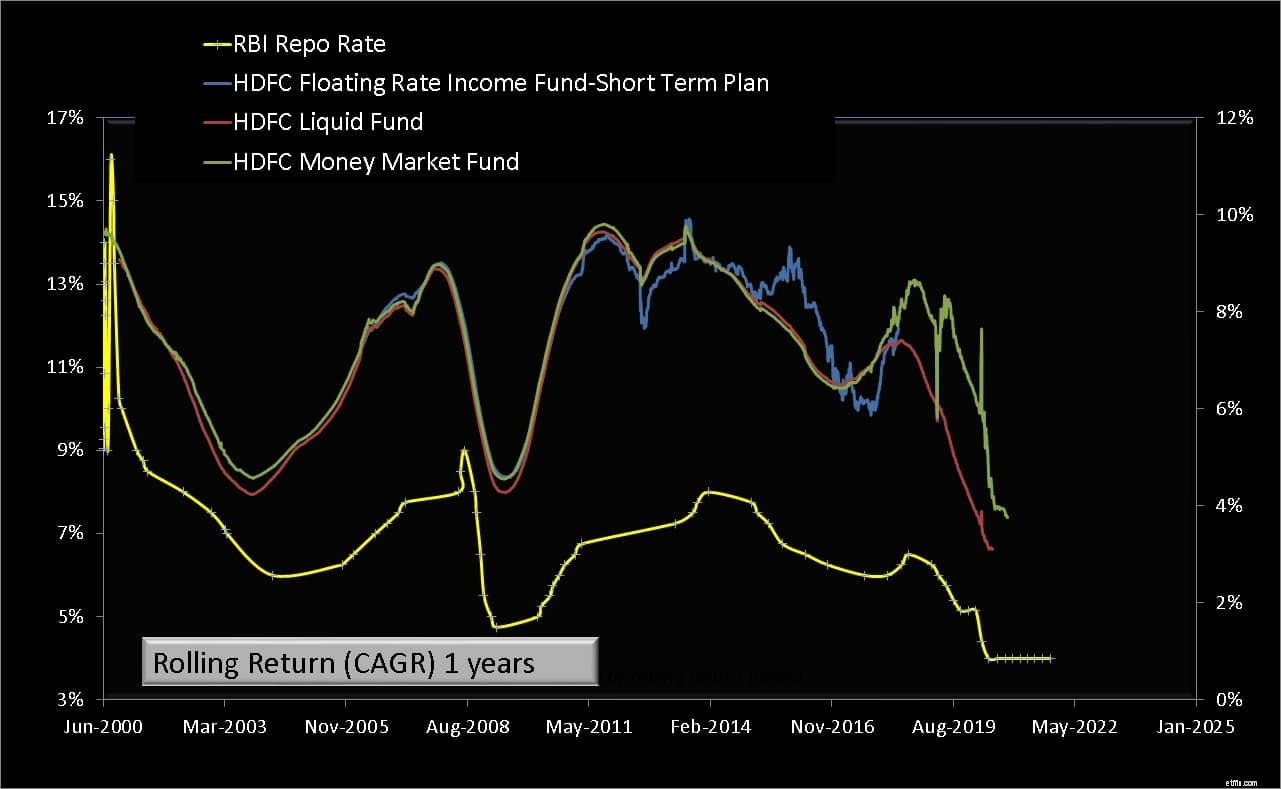

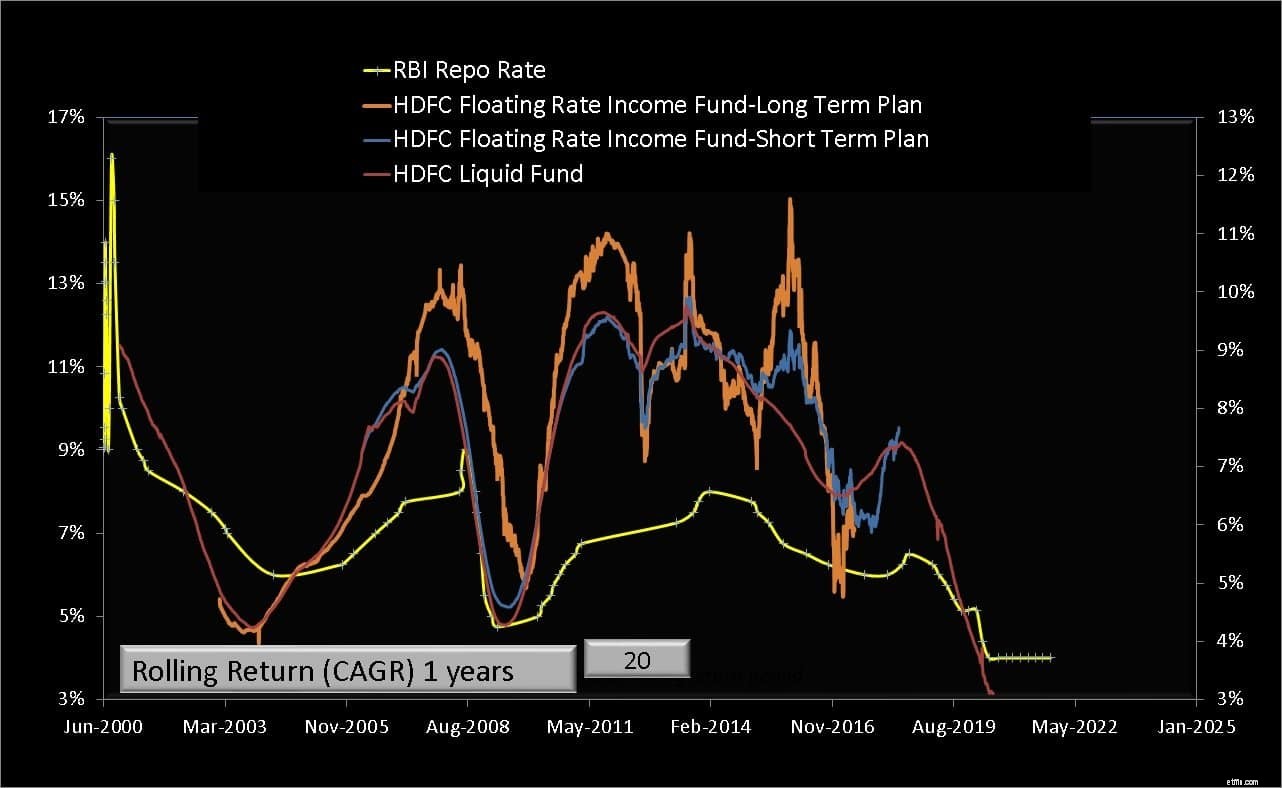

De RBI REPO-koers is aan de linkerkant uitgezet. De eenjarige voortschrijdende rendementen van de twee HDFC-fondsen staan aan de rechterkant. Dus we zien hierboven het rendement van de twee fondsen met variabele rente een jaar na de aankondiging van de RBI REPO-rente.

Merk op dat het 1Y-rendement van de fondsen met variabele rente over het algemeen de veranderingen in de rentetarieven volgt, maar dit is niet altijd waar (eind 2016).

Een fonds met variabele rente dat langlopende obligaties koopt, zal in ruil daarvoor aanzienlijk volatieler zijn (knipt in beide richtingen). Het fonds met variabele rente op korte termijn reageert iets sneller op koerswijzigingen.

Nu voegen we een liquide fonds toe aan de mix. Technisch gezien zou het passender zijn om een geldmarktfonds te gebruiken, maar we hebben geen geschiedenis van dergelijke stijlzuivere fondsen. Ultrakorte termijnfondsen kunnen worden gebruikt, maar deze kunnen kredietrisicoproblemen hebben, in tegenstelling tot liquide en geldmarktfondsen.

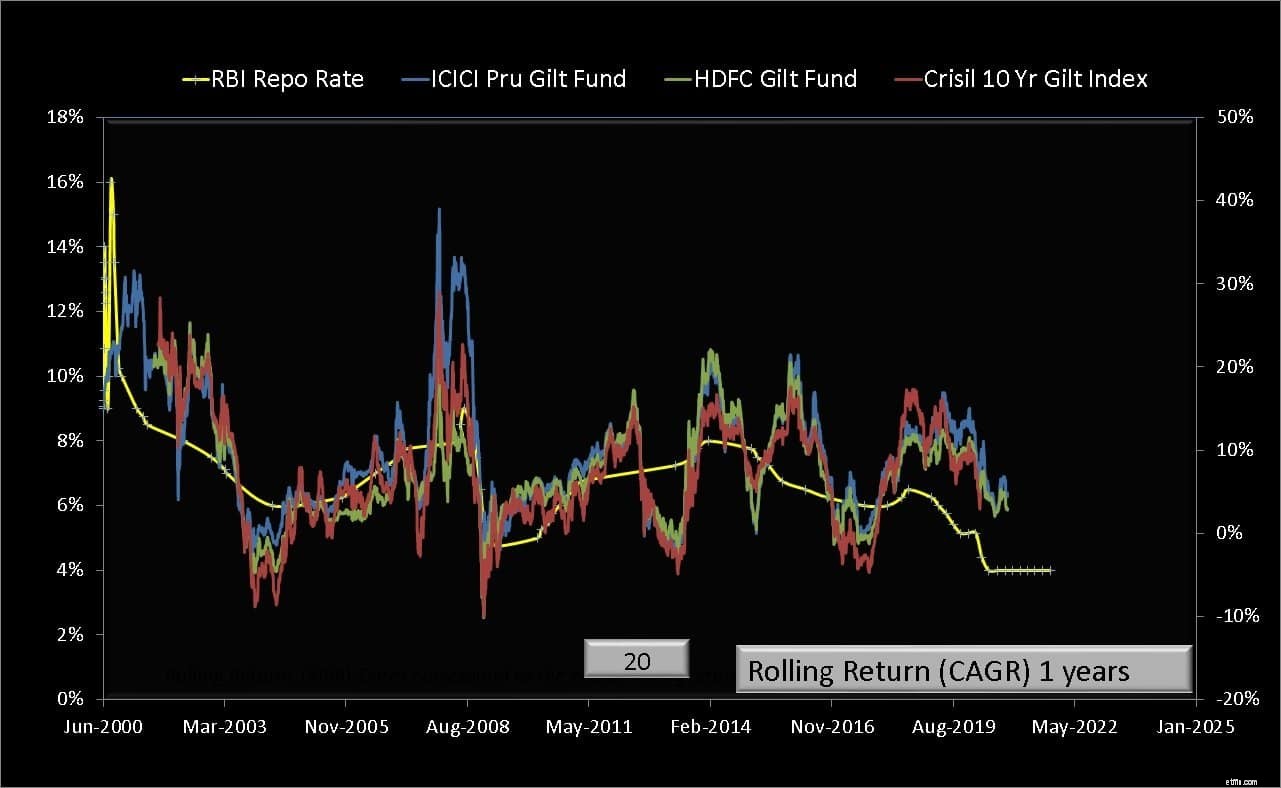

Laten we vervolgens eens kijken naar de eenjarige voortschrijdende rendementen van giltfondsen en een giltindex.

Giltfondsen corrigeren scherp wanneer de rente stijgt, maar in de meeste gevallen zal er een vertraging zijn vanwege de hogere gemiddelde looptijd van de portefeuille.

Ook kunnen mismatches tussen vraag en aanbod leiden tot veel grotere prijsschommelingen, en een één-op-één correlatie met tarieven is niet mogelijk. Het tarief dat wordt aangepast is namelijk het daggeldtarief. Dus kortetermijnschuldfondsen zullen onmiddellijk bereiken.

Deze verandering moet doorsijpelen naar het hogere einde van het looptijdspectrum van obligaties, en dat kan lang duren of soms niet gebeuren als een verandering al is ingeprijsd.

Beleggers moeten beseffen dat de speculatie op de Indiase obligatiemarkt in de loop der jaren aanzienlijk is toegenomen, waardoor een correlatie met de rente moeilijker wordt. Als u in het bezit bent van gelten, hoeft u niet bang te zijn voor een renteverhoging. Ja, er zullen verliezen zijn, maar het kan worden afgehandeld zolang de investering en het risicobeheer op doelen zijn gebaseerd.

Laten we tot slot eens kijken naar een geldmarktfonds. Dit fonds was in het verleden misschien geen puur geldmarktfonds.

Een geldmarktfonds reageert ook gunstig wanneer de rente stijgt, maar ze zijn onderhevig aan scherpe maar kortetermijnmismatches tussen vraag en aanbod op de geldmarkt.

Wat geven deze resultaten aan? En moeten we investeren in MF's met variabele rente? Als we willen profiteren van renteverhogingen, is er geen complex product als een fonds met variabele rente nodig.

Wanneer de rente stijgt, zal de verandering langzaam doordringen van de daggeldobligatie naar de kortlopende obligatie en obligaties met een hogere looptijd. Niet alleen fondsen met variabele rente, zelfs liquide fondsen, geldmarktfondsen en ultrakorte termijnfondsen zullen ook op een dergelijke verandering reageren.

Daarom kan een leek die het eenvoudig wil houden en kredietrisico wil vermijden, baat hebben bij een renteverhoging met een eenvoudig liquide fonds of een geldmarktfonds. Slimme beleggers die kredietrisico's kunnen inschatten, kunnen zich bezighouden met ultrakorte termijnfondsen. Er zijn geen fondsen met variabele rente in de portefeuille nodig.

Het is ook niet nodig om in paniek te raken en vergulde fondsen te verlaten als de rente stijgt. Deze verandering kan al dan niet doordringen tot het langetermijnsegment van de obligatiemarkt. Bovendien zijn de meeste vergulde fondsen ook dynamische obligatiefondsen. Dus actieve oproepen voor fondsbeheer misschien verzacht de klap.

Het belangrijkste is dat als een belegger in staat is om risico en beloning op activaniveau (en portefeuilleniveau) te bekijken, een eenvoudige mix van een liquide of geldmarktfonds met een verguld fonds zal werken in zowel opwaartse als neerwaartse delen van de rentecyclus.

Gesloten fondsen – Moet u beleggen of vermijden?

Moet ik mijn hypotheek afbetalen of investeren?

Moet u beleggen in beleggingsfondsen?

Moeten we nu stoppen met aandelenfondsen om verder verlies te voorkomen?

Ik ben nieuw bij aandelenfondsen. Hoe moet ik een forfaitair bedrag beleggen?

Moet u beleggen in niet-converteerbare obligaties (NCD's)?

Moet ik schulden afbetalen of mijn geld beleggen?