“Ik controleerde de maandelijkse factsheet van mijn aandelenfonds en ontdekte dat de aandelenallocatie minder dan 65% van de binnenlandse aandelen bedroeg. Wordt dit dan geclassificeerd als een schuldfonds en moet ik er meer belasting over betalen?”. Een discussie.

Aankondiging: Er is een nieuw seminar beschikbaar:Hoe een langetermijnbeleggingsportefeuille samen te stellen – een gids voor beginners. U kunt zich aanmelden via dit formulier .

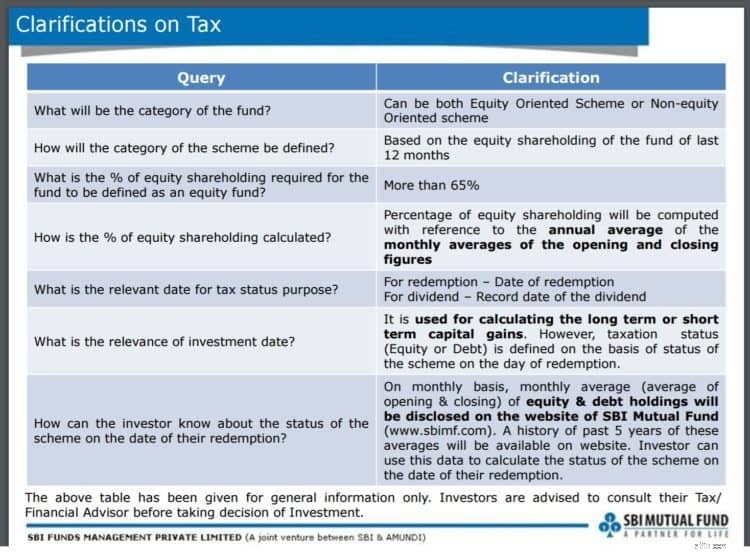

Laten we beginnen met de exacte definitie van een op aandelen gericht fonds:“De belegger kan er rekening mee houden dat de belasting van een op aandelen gerichte regeling alleen van toepassing zal zijn op de regeling als de activa van de regeling worden belegd in de aandelen van binnenlandse bedrijven aan de omvang van meer dan 65% van de totale opbrengst van het fonds. Het percentage van het aandelenbezit van het fonds wordt berekend op basis van het jaargemiddelde van de maandgemiddelden van de openings- en sluitingscijfers. In alle andere gevallen is de belastingheffing van andere dan op aandelen gerichte regelingen van toepassing”. Bron: schemadocument SBI Dynamic Asset Allocation Fund. Met dank aan Dr Ramesh Mangal voor het erop wijzen.

Moet ik meer belasting betalen als het aandelenbezit van mijn fonds onder de 65% daalt? Zelfs als de aandelenallocatie gedurende één maand minder dan 65% is, is het jaargemiddelde van de maandelijkse allocatie van belang. Op basis van dit jaargemiddelde wordt de fiscale status bepaald. De fiscale status kan veranderen als u belegd blijft. Alleen de belastingstatus in de maand van aflossing bepaalt de aard van het fonds en de belasting die u moet betalen.

Voor het SBI-fonds wordt dit jaargemiddelde maandelijks berekend en zijn de fiscale statusgegevens van de laatste vijf jaar beschikbaar. De reden hiervoor is dat het fonds een assetallocatiebeleid heeft waarbij het aandelenbelang kan schommelen van 0 naar 100% en vastrentende waarden van 100% naar 0%.

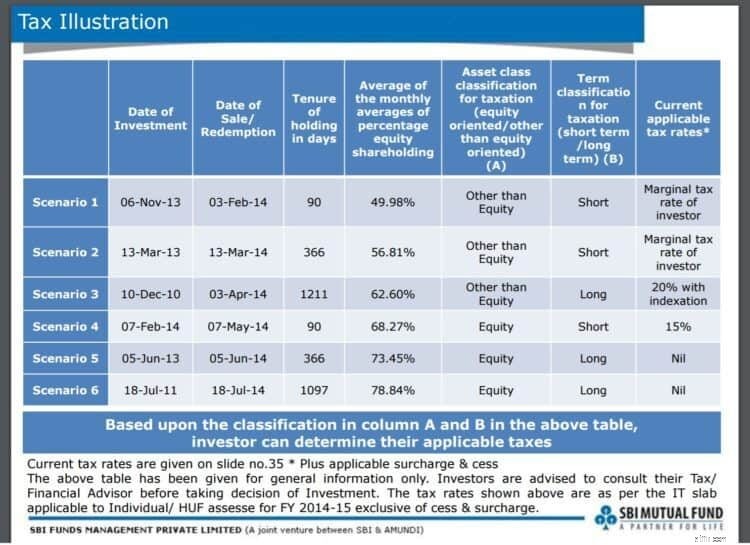

Het presentatiedocument van SBI Dynamic asset allocatiefonds geeft mooie voorbeelden van hoe deze regel werkt. Hieronder worden twee screenshots getoond. Opmerking: belastingregels voor aandelenfondsen zijn veranderd sinds deze presentatie werd gemaakt. Negeer dus zo vriendelijk het getoonde belastingtarief.

Belangrijkste afhaalrestaurants: Als we beleggen in zo'n dynamisch fonds voor assetallocatie en het zegt in zijn beleggingsstrategie dat de aandelenallocatie tot onder 65% kan dalen, dan moet de fiscale status van de regeling in de maand van aflossing worden vastgesteld - hopelijk zullen andere AMC's ook de status publiceren gegevens zoals SBI.

Dan moet de duur van het bezit worden berekend en geschikte vermogenswinstbelasting op lange of korte termijn worden betaald volgens de belastingstatus van de regeling - eigen vermogen of schuld. Voor dividenden moet de belastingstatus op de registratiedatum van het dividend worden gebruikt.

Betaal nu of betaal later:belastingverlaging zou een prioriteit moeten zijn

Verkiezing 2020:3 dingen waar gepensioneerden op moeten letten

Laten directe abonnementen meer kosten in rekening?

Moet ik beleggen in dit aandelenfonds? Ja en Nee

HDFC Top 200 is niet meer

Moet u beleggen in meerdere Equity Linked Saving Schemes (ELSS)?

Moet ik mijn SIP in SBI Bluechip Fund stopzetten?