Bijna drie jaar zijn verstreken sinds beleggingsfondsen voldeden aan de SEBI-hercategoriseringsregels. We hebben nu voldoende gegevens om hybride beleggingsfondsen te classificeren op basis van hun risico met betrekking tot beleggingsfondsen. We zullen de standaarddeviatie van de maandelijkse rendementen van de afgelopen drie jaar gebruiken om hybride beleggingsfondsen te classificeren.

Laten we eerst de definities van hybride fondsen doornemen. (1) Conservatieve hybride fondsen:10% tot 25% eigen vermogen en restschuld. (2) Evenwichtige hybride fondsen:40 tot 60% eigen vermogen zonder arbitrage en restschuld. (3) Agressieve hybride fondsen 65-80% eigen vermogen. AMC's mogen ofwel een agressief hybride fonds ofwel een evenwichtig hybride fonds aanbieden, niet beide.

(4) Dynamic Asset Allocation of Balanced Advantage Fund:Variabele assetallocatie zonder limieten. (5) Multi-asset allocatie:10% van het eigen vermogen (inclusief internationale aandelen), 10% schulden en 10% goud en rest is variabel. (6) Arbitragefondsen zijn geen "hybride" fondsen! Ze hoeven slechts 65% te investeren in aandelen en aandelengerelateerde beleggingen. Er is geen minimale toewijzingsvereiste voor arbitrage!

(7) Aandelenspaarfondsen dienen minimaal 10% schulden te hebben en 65% aandelen en aan aandelen gerelateerde instrumenten. De limiet voor directe blootstelling aan aandelen binnen deze 65% is variabel, maar moet worden gespecificeerd in het schemadocument. Hoe robuust zijn deze definities?

Zoals onlangs besproken, kunnen we beleggingsfondsen niet classificeren in termen van rendement. Als er binnen een jaar een beurscrash zou zijn, zouden schuldfondsen aandelenfondsen hebben verslagen en vice versa als er een bull run was. De spreiding in rendementen is te groot om als classificatiemaatstaf te gebruiken:hoe regelt u beleggingsfondsen in termen van hun rendement?

Dus wenden we ons tot de volatiliteit in maandelijkse rendementen. In het bijzonder, hoeveel wijkt het maandelijkse rendement af van het gemiddelde maandelijkse rendement over de afgelopen 36 maanden? Dit wordt gemeten met de standaarddeviatie. Hoe hoger de standaarddeviatie, hoe hoger de volatiliteit (schommelingen) in de NAV van het beleggingsfonds.

Het moet duidelijk zijn dat volatiliteit slechts één vorm van risico is. Andere soorten, zoals kredietrisico en herbeleggingsrisico, zullen zich pas in de NIW manifesteren als er zich een kredietgebeurtenis of rentewijziging voordoet (we hebben het hier over liquide fondsen en geldmarktfondsen). NIW-schommelingen in langetermijnfondsen treden dagelijks op als gevolg van obligaties fluctuaties van vraag en aanbod op de markt).

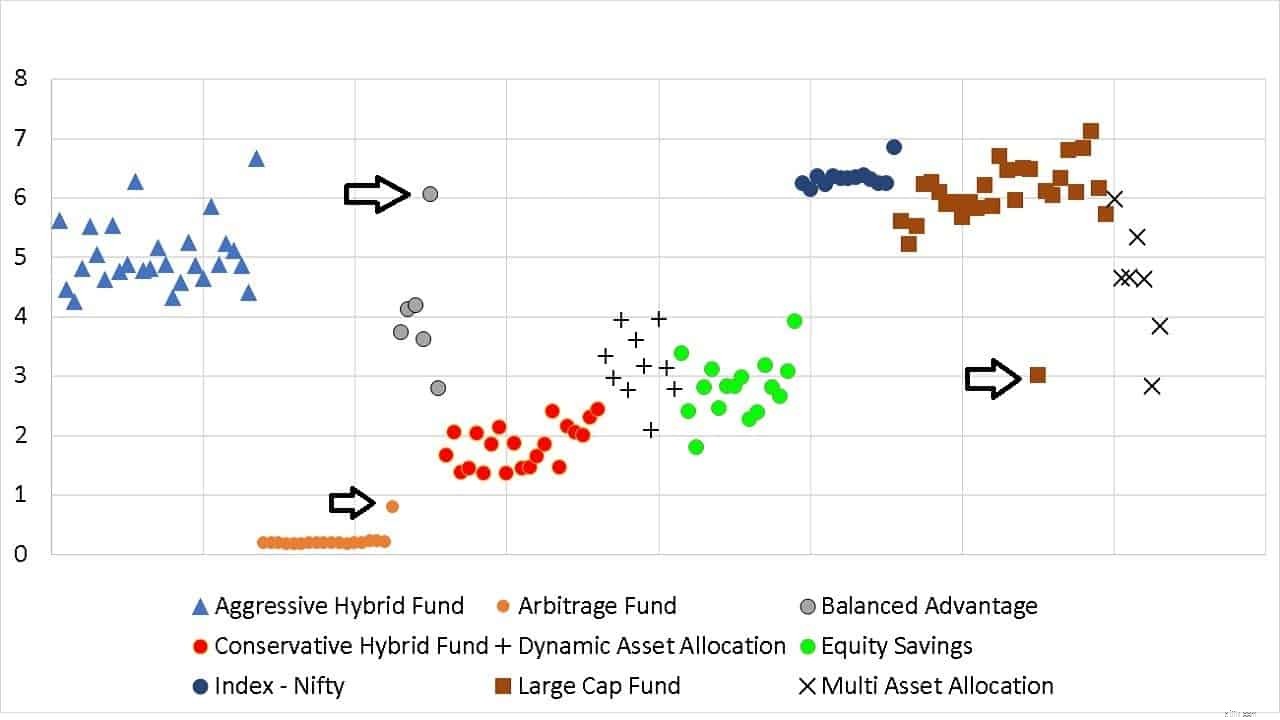

De y-as geeft de standaarddeviatie weer. Op de x-as het fondsnummer (niet getoond). Laten we eerst de blauwe stippen lokaliseren, de handige indexfondsen. Ze zijn samengeklonterd en vormen een mooi referentiepunt.

Ten opzichte hiervan bevinden de actieve largecapfondsen (bruine vierkantjes) zich aan beide kanten. Er is wat spreiding, maar niet te veel. Vervolgens de kruisjes - de multi-assetfondsen. Ze zitten overal, waardoor er te veel vrijheid is voor fondsbeheerders. Deze categorie is slecht gedefinieerd.

De aandelenspaarfondsen (groene stippen) zijn iets volatieler dan conservatieve hybride fondsen (rode stippen) maar zijn net zo volatiel als dynamische activa-allocatiefondsen (aangegeven met +). De Balanced Advantage-fondsen (grijze stippen) zijn ook overal te vinden.

De agressieve hybride fondsen (blauwe driehoeken) zijn net zo volatiel als actieve large-capfondsen. Daarom blijf ik benadrukken dat hybride fondsen van agg moeten worden beschouwd als aandelenfondsen bij de assetallocatie. IMO moet men hun schuldallocatie niet toevoegen aan de schuldallocatie in onze portefeuilles.

De arbitragefondsen zijn goed gedefinieerd dankzij de arbitragebijdrage! Hoe definiëren we nu een conservatief fonds? Het kan nuttig zijn voor veel AMC-fanboys die behoeften willen uitvinden omdat hun favoriete AMC met een NFO komt.

Volgens de gegevens van de laatste drie jaar (dit is variabel volgens de beschouwde periode), zijn conservatieve hybride fondsen 2,5 tot 3 sporten minder volatiel dan agressieve hybride fondsen en ongeveer 2 sporten volatieler dan arbitragefondsen. Is dat handig? Niet in het minst!

De standaarddeviatie van een arbitragefonds is vergelijkbaar met die van een ultrakortlopend fonds bij afwezigheid van een kredietgebeurtenis of arbitragegebeurtenis (wanneer verschillende effecten worden afgedekt). Het is redelijk om arbitragefondsen te classificeren als "schuld".

Het is ook redelijk om agressieve hybride fondsen (en zelfs multi-asset) te classificeren als 'aandelen'. De rest zit, vrees ik, ergens tussenin.

Opmerking over de pijlen: Principal Arbitrage Fund leed aan een kredietverzuim en heeft een hogere standaarddeviatie. HDFC Balanced Advantage Fund is alleen dat in naam. Het heeft doorgaans de hogere volatiliteit in zijn categorie. JM Large Cap Fund daalde het minst in maart 2020 en heeft de laagste standaarddeviatie. Bijna 20% schuldallocatie is hier een reden voor.

Om de titelvraag te beantwoorden, is de volatiliteit van agressieve hybride fondsen, arbitragefondsen en multi-assetfondsen de afgelopen drie jaar redelijk goed gedefinieerd. Ze zijn ofwel even volatiel, iets minder volatiel of beduidend minder volatiel dan aandelenfondsen.

Wat de rest van de hybride categorieën betreft, ze zitten er tussenin. Omdat de belegger zijn volatiliteit niet duidelijk kan classificeren, zijn ze vanwege onjuiste percepties riskanter dan aandelenfondsen.

Beleggers willen dat de uitgebalanceerde voordeelfondsen, dynamische vermogensallocatiefondsen, aandelenspaarfondsen of conservatieve hybride fondsen "extra rendement" opleveren tijdens bullruns en niet dalen tijdens bearruns. Dit is onmogelijk. Aangezien het moeilijk is om het risiconiveau van deze fondsen vast te stellen, zou ik ze als risicovoller behandelen dan aandelenfondsen.

Misschien hebben we ooit indexfondsen in deze categorieën. Dan wordt het allemaal wat duidelijker. Op dit moment is er te veel ruimte in de assetallocatie om vertrouwen te hebben in de risiconiveaus.

Beleggen in aandelenfondsen – het perspectief van een insider

Wat zijn closed-end beleggingsfondsen?

Wat zijn beleggingsfondsen voor groei

Wat zijn beleggingsfondsen met een hoog risico?

Wat zijn Value Mutual Funds?

Net begonnen met beleggen in beleggingsfondsen? Dit zijn de volgende stappen!

15-jarige SIP-rendementen voor 71 van de 148 aandelen-MF's zijn minder dan 10%