In oktober 2017 kondigde SEBI meerdere categorieën van beleggingsfondsen aan en kondigde aan dat elk fondshuis slechts één fonds zou kunnen hebben in elke categorie van fondsregelingen.

Een belangrijke aankondiging : www.PersonalFinancePlan.in is door FeedSpot, een RSS-lezer, gekozen als een van de Top 25 blogs voor blogs over beleggingsfondsen. Hoewel zulke rankings altijd met een korreltje zout genomen moeten worden, is het altijd goed om te zien dat je inspanningen erkend worden. Bedankt voor de steun.

Blijf de blog delen en verspreiden.

Nu, terug naar het hoofdonderwerp.

Welke veranderingen heeft SEBI aangebracht? Welke invloed hebben deze classificaties op u? Laten we de antwoorden in dit bericht ontdekken.

Volgens de SEBI-circulaire zijn er vijf brede groepen .

Binnen elke groep zijn er meerdere categorieën.

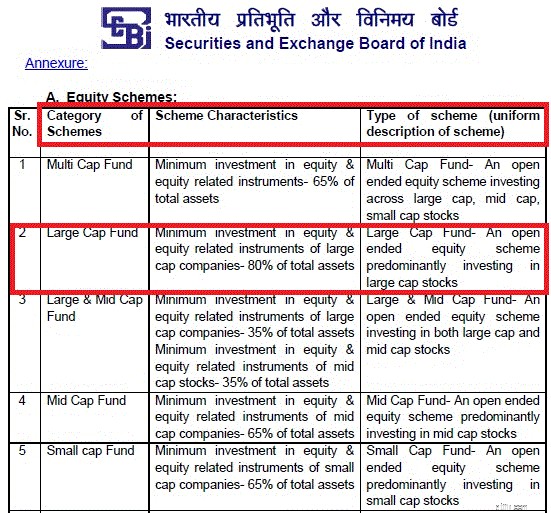

Aandelen hebben bijvoorbeeld 10 categorieën (multi-cap, large-cap, large en mid-cap, mid-cap, Small Cap, ELSS enz.). Schuld heeft 16 categorieën , Hybrid heeft 6 terwijl oplossingsgericht en anderen hebben 2 categorieën.

En elk fondshuis kan slechts één regeling in elke categorie hebben. Er zullen uitzonderingen zijn in het geval van.

U kunt hier de circulaire doornemen.

Eerder had SEBI niet gedefinieerd wat een large-cap, mid-cap of een small-cap bedrijf was. Daarom was het niet ongebruikelijk dat een large-cap aandelenfonds een aanzienlijke blootstelling nam of een mid-capfonds een goede blootstelling aan large-capbedrijven.

Bovendien was er geen classificatie wat een large-cap, mid-cap of een small-cap bedrijf was.

Nu heeft SEBI de definitie gegeven voor verschillende soorten bedrijven.

Large Cap Company :1 st -100 de bedrijf in termen van volledige marktkapitalisatie

Mid Cap Company :101 st -250 de bedrijf in termen van volledige marktkapitalisatie

Small Cap Company :251 st bedrijf verder in termen van volledige marktkapitalisatie

SEBI heeft verschillende categorieën gedefinieerd onder de 5 bovengenoemde groepen.

Een aandelenregeling kan bijvoorbeeld behoren tot een van de 10 categorieën gedefinieerd door SEBI .

SEBI heeft ook de asset allocatie (schemakenmerken) gedefinieerd voor verschillende soorten schema's.

Ik kopieer een uittreksel uit de SEBI-circulaire (voor 5 van de 10 categorieën onder eigen vermogen) voor uw inzage.

Zoals u kunt zien, een large-capfonds moet ten minste 80% van zijn vermogen aanhouden in aandelen van grote kapitalen

Naar mijn mening is de kans groter dat particuliere beleggers een fout begaan bij het aantrekken van een schuldfonds dan bij een aandelenfonds. Er zijn veel risico's verbonden aan beleggen in schuldfondsen die veel beleggers gewoon negeren.

In dit licht kunnen deze regels enige waarde toevoegen (niet veel, maar het vermindert nog steeds de verwarring). In feite legt de circulaire beperkingen op aan waar het fondshuis in verschillende categorieën kan beleggen.

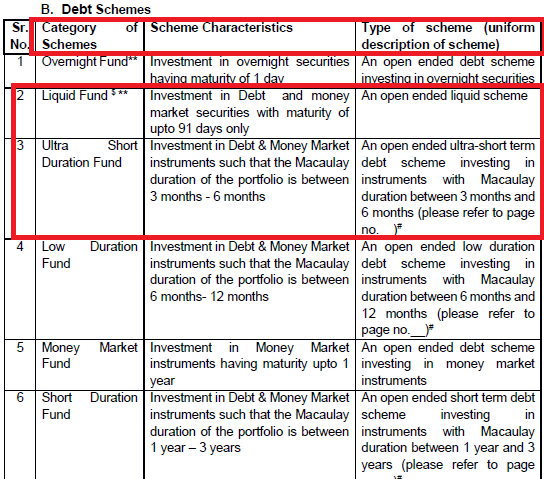

Bijvoorbeeld in een liquide fonds (een categorie onder schuldfondsen), kan de fondsbeheerder alleen beleggen in effecten die in maximaal 91 dagen vervallen.

In een ultrakortlopend fonds , Macaulay looptijd van de portefeuille moet tussen 3 maanden en 6 maanden zijn. Duration is een maatstaf voor de rentegevoeligheid van een schuldportefeuille. Hoe hoger de looptijd, hoe groter het renterisico. Ik heb dit aspect in dit bericht besproken. Lees dit artikel op Investopedia voor meer informatie over de duur van Macaulay.

Een kredietrisicofonds zal ten minste 65% van het vermogen beleggen in effecten met een rating lager dan AAA (hoogste rating). Trouwens, fondshuizen noemden dergelijke fondsen kredietkansenfonds (Let op de focus op beloning en niet op risico. Zo'n categorie nu niet).

Ik kopieer een fragment uit SEBI Circular.

Eerlijk gezegd bestond er nog niet eerder een term als een ultrakortlopend fonds. Vroeger hadden we Ultra Short Term-schuldfondsen (dit was trouwens geen definitie van SEBI). Vroeger had de fondsbeheerder echter veel speelruimte om te beslissen waar te beleggen. Het is goed dat er duidelijke beperkingen zijn.

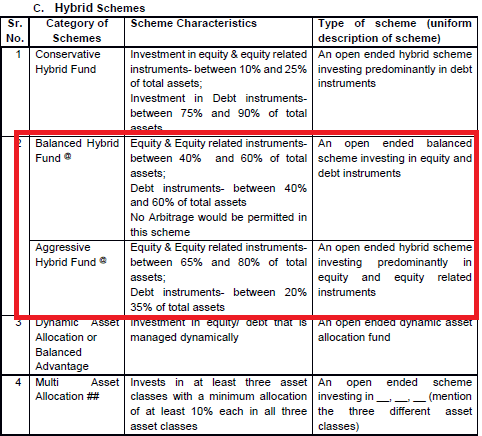

SEBI heeft duidelijk gedefinieerde assetallocatie voor hybride fondsen. Bestaande gebalanceerde fondsen kwalificeren als hybride fondsen.

Net als bij aandelen- en schuldfondsen, zijn er meerdere categorieën onder de groep hybride fondsen.

Een uittreksel uit SEBI-circulaire.

Er bestaat niet zo'n categorie als Maandelijks Inkomen Plan (MIP). Deze nomenclatuur was opzettelijk misleidend. Dit is dus een verademing. Nu zullen dergelijke fondsen moeten worden gecategoriseerd als conservatieve hybride fondsen.

Er is een Gebalanceerde hybride fondscategorie met een activaspreiding tot 60%. Houd er rekening mee dat uw belegging hierdoor niet in aanmerking komt voor aandelenbelasting (minimaal 65% aandelenblootstelling is vereist voor belastingvrije winsten na 1 jaar). In dergelijke regelingen is geen arbitrage toegestaan (naar mijn mening sluit dat elke mogelijkheid van vermogensbelasting uit).

Dan is er het Agressief Hybride Fonds categorie waar de aandelenallocatie tussen 65% en 80% kan liggen. Dit komt in aanmerking voor fiscale behandeling.

Een fondshuis kan een categorie uitgebalanceerd hybride fonds of agressief hybride fonds hebben.

Ik geloof dat fondshuizen zullen kiezen voor de categorie agressieve hybride fondsen, d.w.z. hun bestaande evenwichtige programma's classificeren als agressieve hybride fondscategorie om de aandelenbelasting te handhaven.

Een van de volgende situaties kan gebeuren:

Hoewel het zinloos is om je hoofd te breken totdat je de status van je schema kent, zal ik verschillen van optie nr. 4.

Naar mijn mening het is een goede zet voor de investeerders . Fondshuizen hadden vroeger meerdere regelingen in dezelfde categorie en maakten het echt verwarrend voor de investeerders . Het is niet ongebruikelijk om meerdere large-cap-, multi-cap- of midcap-fondsen van hetzelfde fondshuis te zien.

Veel beleggers gebruiken platforms zoals MorningStar en ValueResearch voor hun fondsonderzoek. Maar met alles zo subjectief, was het altijd moeilijk te vergelijken. Benchmarks waren bijna zinloos geworden. Het is bijvoorbeeld niet juist om een puur large-capfonds dat vasthoudt om Nifty-aandelen te noemen, te vergelijken met een ander large-capfonds dat zwaar in midcaps belegt.

Verschillende portals kunnen een schema anders classificeren. Schema A kan volgens het ene portaal een large-capfonds zijn, terwijl een ander platform het als een multi-capfonds kan definiëren.

Nu, met een duidelijke classificatie (categorie) op zijn plaats, zal er in ieder geval geen verwarring zijn. Het zou voor beleggers gemakkelijker moeten worden om fondsen te vergelijken.

Bovendien helpt het altijd om te weten waar uw fonds gaat beleggen. Op de een of andere manier zou het u moeten helpen de juiste fondsen voor u te selecteren.

Tegelijkertijd zijn 36 categorieën (in totaal) nog steeds een flink aantal. 16 categorieën in schuldfondsen zullen beleggers waarschijnlijk een beetje in verwarring brengen. Ik ben het ook niet eens met de beschrijving van sommige categorieën. De SEBI-opdracht is alleen van toepassing op Open Ended Funds. Zoals ik begrijp, kunnen AMC's straffeloos doorgaan met het lanceren van gesloten fondsen. Er wordt nogal wat mis-verkocht met gesloten fondsen.

Toch een heel goed begin.

Het is mogelijk dat uw schema (zeg Schema A) wordt samengevoegd met een ander schema (zeg Schema B). In dat geval krijgt u de mogelijkheid om over te stappen naar Schema B. Als u voor deze optie kiest, hoeft u geen belasting te betalen . Bovendien, wanneer u besluit om uit regeling B te stappen, wordt de datum en kosten van de investering in regeling A in aanmerking genomen voor belastingplicht.

Als u niet naar schema B wilt overstappen, kunt u die investering beëindigen. In dat geval krijgt u echter te maken met exit-belasting en vermogenswinstbelasting.

SEBI heeft fondshuizen 2 maanden de tijd gegeven om hun regelingen te herzien en voorstellen voor fusie, sluiting, fundamentele wijziging van kenmerken, enz. in te dienen bij SEBI. Zodra SEBI observaties heeft uitgebracht, krijgen AMC's 3 maanden de tijd om de wijzigingen door te voeren. Verwacht dus dat deze oefening 6-12 maanden zal duren.

SEBI-circulaire over categorisering en rationalisering van beleggingsfondsen

LiveMint:Regulation 3.0:Indian Mutual Funds

LiveMint:vijf afhaalrestaurants van SEBI's bestelling op beleggingsfondsen

De mythe van de NAV van het beleggingsfonds

Wat gebeurt er met uw beleggingsfondsen als SEBI eindelijk de eerste zweep pakt?

Beleggingsfonds versus indexfonds

Hebben de categorisatieregels voor beleggingsfondsen van SEBI beleggers geholpen?

Zes consistente small-cap beleggingsfondsen

Moeten beleggers multicap beleggingsfondsen verlaten na de nieuwe SEBI-regel?

Parag Parikh Long Term Equity Fund wordt Parag Parikh Flexi Cap Fund