Lange-Term Kapitaalwinsten op verkoop op aandelenfondsen en beursgenoteerde aandelen werd voorgesteld in Budget 2018. Ik heb het voorstel in een eerdere post besproken.

Laten we in dit bericht eens kijken naar de werkelijke impact (in cijfers) van de invoering van belasting op vermogenswinsten op de lange termijn.

Vanaf FY2019 worden de langetermijnmeerwaarden (houdperiode> 1 jaar) op de verkoop van beursgenoteerde aandelen en participaties in beleggingsfondsen belast tegen 10%.

Initiële Rs 1 lac van LTCG is vrijgesteld van belasting.

Je kunt meer lezen over het belastingvoorstel in dit bericht.

Dit kun je het beste begrijpen aan de hand van een voorbeeld.

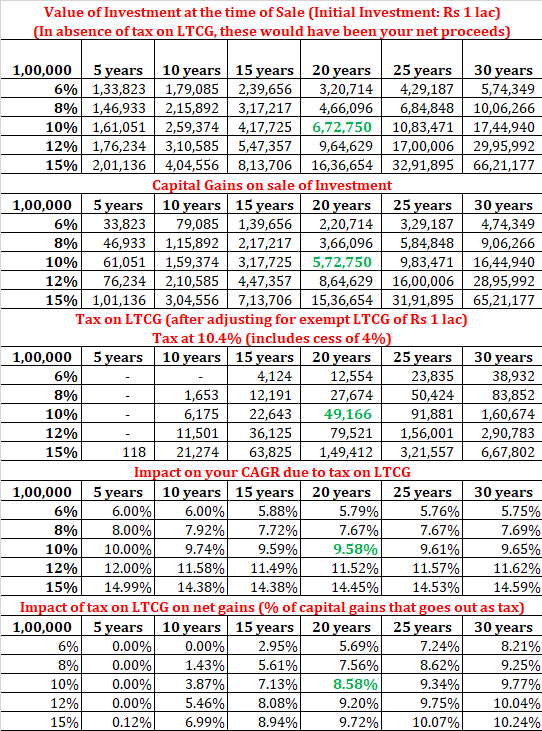

Laten we aannemen dat u vandaag Rs 1 lac investeert.

Ik weet niet hoeveel rendement u de komende 5, 10 of 20 jaar zult verdienen.

Daarom ga ik uit van verschillende rendementsniveaus en houd ik rekening met meerdere beleggingshorizonnen.

Aangezien er een belastingvrijstelling is op LTCG (bij verkoop van eigen vermogen) van Rs 1 lac per boekjaar, heb ik de LTCG in het jaar van verkoop verlaagd met Rs 1 lac om te berekenen belastingplicht.

Ik heb de rendementen berekend voor verschillende rendementsniveaus en verschillende beleggingshorizon. Natuurlijk weet u niet wat het rendement oplevert als u investeert. U zou echter nog steeds in staat moeten zijn om de impact van belastingheffing op uw netto-opbrengsten te beoordelen.

Als u Rs 1 lacs investeert en de investering na 20 jaar terugbetalen en toevallig een rendement vóór belastingen van 10% per jaar verdient, zal uw verkoopopbrengst gelijk zijn aan Rs 6,72 lacs.

Uw totale meerwaarde is Rs 5,72 lacs. Hiervan is Rs 1 lac vrijgesteld. Daarom moet u LTCG-belasting van 10,4% (inclusief belasting) betalen over de belastbare winst van Rs 4,72 lacs.

Uw LTCG-belasting zal Rs 49.166 bedragen.

Na aftrek van belasting is uw netto-opbrengst Rs 6,23 lacs.

In 20 jaar tijd is uw geld gegroeid van Rs 1 lacs naar Rs 6,23 lacs.

Dat is een aangifte na belasting van 9,58% per jaar.

Vanwege de LTCG-belasting moet uw aangifte vóór belasting van 10% per jaar. is gedaald tot 9,58% per jaar

Bovendien kunt u in de bovenstaande tabel zien dat de impact in termen van het verschil tussen het rendement vóór en na belastingen afhankelijk is van de beleggingshorizon en het rendement.

Bovendien de impact van LTCG-vrijstelling van Rs 1 lac zal afnemen naarmate het investeringsbedrag groter wordt.

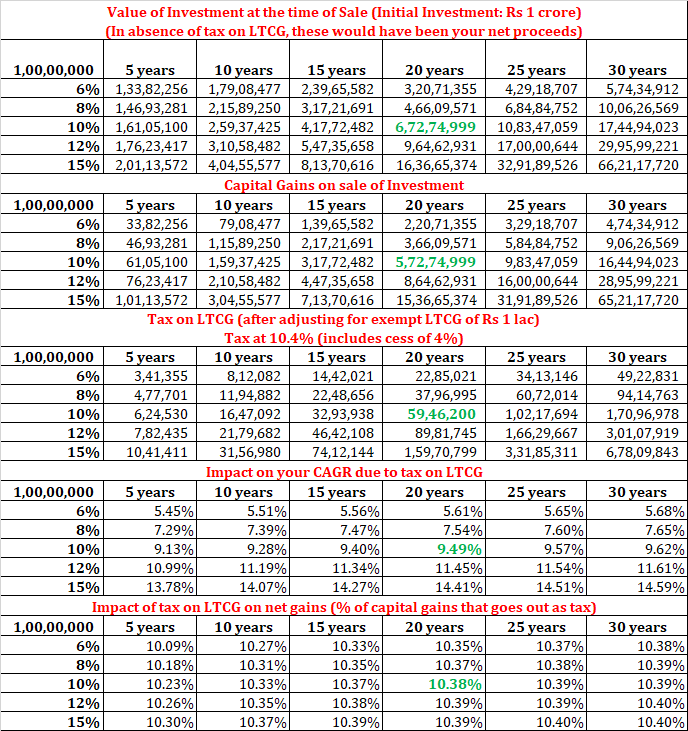

Laten we dezelfde berekening doen met een initiële investering van Rs 1 crore.

Zoals u kunt zien, daalt de aangifte na belasting in hetzelfde voorbeeld (20 jaar, 10% per jaar) tot 9,49% per jaar. (aangifte na belasting voor een initiële investering van Rs 1 lac was 9,58% per jaar).

Dit toont aan dat de netto-impact van LTCG-vrijstelling van Rs 1 lac per boekjaar afneemt naarmate uw portefeuille groter wordt.

In termen van absoluut bedrag is de belastingdruk Rs 59,46 lacs (op de totale vermogenswinst vóór belastingen op Rs 6,72 crores). Het is duidelijk geen klein bedrag.

Val van 10% per jaar tot 9,49% per jaar ziet er misschien niet veel uit. Als we het echter hebben over vele jaren compounding, zal de impact aanzienlijk zijn.

Ik heb verslagen gelezen waarin veel experts hebben gezegd dat de impact minimaal zal zijn. Dat is duidelijk niet het geval. De meesten van ons zijn overgestapt van regulier naar direct om deze extra 0,5-1% per jaar te besparen. van de kostenratio. Nietwaar?

Laten we onszelf daarom niet voor de gek houden. Er zal een impact zijn van de LTCG-belasting. Laten we het accepteren en de belastingen met plezier betalen.

Ik heb altijd geloofd dat aandelenbeleggers door de overheid een zeer gunstige fiscale behandeling kregen. Dergelijke langetermijnwinsten moesten vroeg of laat worden belast. Naar mijn mening is het een stap in de goede richting. Er is echter een treffer voor de investeerders.

In mijn bovenstaande voorbeeld heb ik alleen in het laatste jaar gebruik gemaakt van de LTCG-belasting van Rs 1 lac per jaar. Ik had dit echter elk jaar kunnen nemen.

In wezen u verkoopt MF-eenheden op een dag en koopt die terug tegen dezelfde prijs (aanname) en boekt langetermijnwinsten tot een bedrag van Rs 1 lac per jaar.

Stel dat u Rs 10 lacs investeert (10.000 eenheden tegen NAV van Rs 100). Na 1 jaar wordt het bedrag 11,5 lacs (NIW is 115). U verkoopt dus 6666 eenheden ter waarde van Rs 7,66 lacs, wat resulteert in een nettowinst van Rs 1 lac.

Vervolgens gebruikt u het bedrag om de eenheden in het fonds opnieuw te kopen. Daarom blijft het aantal eenheden hetzelfde.

Na één keer karnen heb je 6666,67 eenheden tegen een kostprijs van Rs 115 en 3333,33 eenheden tegen een kostprijs van Rs 100. De gemiddelde kostprijs is Rs 110. Had u niet verkocht en geboekt winst, zou uw gemiddelde kostprijs nog steeds Rs 100 zijn geweest.

Daarom, door een winst van Rs 1 lac te boeken, bent u in staat geweest uw gemiddelde kostprijs te verhogen. Dit zal uw belastingverplichting effectief verminderen wanneer u de eenheden uiteindelijk verkoopt.

Zoals ik zie, kun je door dit te doen je corpus met maximaal Rs 10.000 per jaar vergroten. Dit bedrag wordt natuurlijk geïnvesteerd en levert uw rendement op.

Ook al kan een dergelijke analyse worden uitgevoerd, er moeten nog een aantal aannames worden gedaan.

Ik moet bijvoorbeeld met periodieke tussenpozen uitgaan van de activaprijs (fonds-NIW). Waarom?

Omdat ik moet verkopen om winst te boeken. En daarvoor heb ik de prijs van het actief (NAV) nodig. Voor zover je weet, heb je in slechte tijden misschien niet eens winst om te boeken. Als er geen winst is, kunt u voor dat jaar geen gebruik maken van Rs 1 lac-vrijstelling. U kunt dan overigens wel verliezen boeken en de te verrekenen verliezen in de komende jaren overdragen. Aangezien uw gemiddelde kostprijs echter ook naar beneden wordt bijgesteld door boekingsverlies, is er mogelijk geen impact.

Je kunt in ieder geval zien dat het behoorlijk ingewikkeld kan worden.

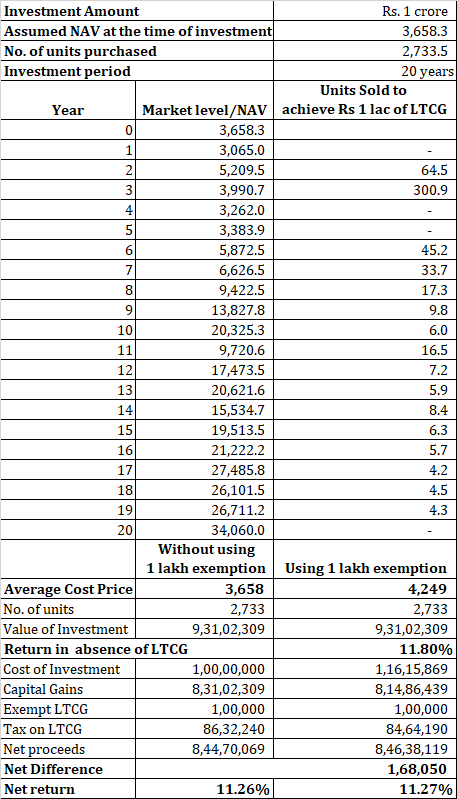

Voor de analyse heb ik de Sensex-gegevens van het kalenderjaar van 1998 tot 2018 (1 jan.) in overweging genomen en geprobeerd de impact op het rendement te beoordelen.

Ik heb overwogen dat een initiële investering van Rs 1 crore een zeer groot aantal eenheden heeft. Dit zorgt ervoor dat ik gedurende de hele 20 jaar eenheden heb (gekocht tegen de basisprijs) om te verkopen en terug te kopen tegen de geldende prijs.

Begrijp alsjeblieft dat het inwisselen van eenheden op FIFO-basis werkt en dat de oudste eenheden als eerste worden verkocht. Een kleiner aantal eenheden zou de analyse hebben bemoeilijkt. Niet echt nodig om mijn punt te presenteren.

Zoals je kunt zien, maakt het karnen van de portfolio voor een grote portfolio misschien niet echt veel uit. De netto belastingbesparing (voor de gebruikte gegevens) is ongeveer 1,68 lacs (wanneer het eindcorpus 9,31 crores is).

Als je gewoon 20 jaar was gebleven, zou je een rendement van 11,26% per jaar hebben verdiend.

Als u 20 jaar lang continu karn om het voordeel van Rs 1 lacs LTCG-vrijstelling te krijgen, zou u 11,27% per jaar hebben verdiend.

Een verschil van 0,01% per jaar

Dat gezegd hebbende, met goede technologie, zou het implementeren van deze portfolio-tweak niet meer dan 5 minuten duren. Daarom is het misschien niet echt een slecht idee om van dit voordeel gebruik te maken. Ik neem aan dat deze regelmatige aanpassingen niet zullen spelen met uw beleggingsdiscipline.

Let op, voor een kleinere portefeuille had het verschil in rendement iets groter kunnen zijn.

Een vergelijkbare analyse kan ook worden uitgebreid naar de impact op plannen voor systematische investeringen.

Omdat het echter om een klein bedrag gaat, worden de eenheden regelmatig gekarnd, wat de analyse enigszins gecompliceerd maakt (voor mijn Excel-vaardigheden).

Ik zal de impact op SIP's in een andere post bespreken.

Herroepelijk Living Trust en vermogenswinstbelasting

Tijdwinsten om het tabblad belasting te verminderen

Lange termijn vermogenswinstbelasting en de grootvader

Hoe u uw vermogenswinstbelasting op beleggingsfondsen in 2019 kunt berekenen

Hier leest u hoe u al uw Mutual Fund Capital Gains-verklaringen kunt krijgen voor het indienen van IT-aangiften

Hoe fiscaal verlies oogsten u kan helpen vermogenswinstbelasting te besparen?

Decodering van de nieuwe vermogenswinstbelasting op lange termijn op aandelen