SEBI heeft in oktober 2017 de rationalisatie en categorisering van beleggingsfondsen verplicht gesteld.

Met deze regel moesten alle bestaande beleggingsfondsen in een van de door SEBI gespecificeerde categorieën passen. Er was een aanvullende regel van slechts één fonds per categorie per AMC. Dit heeft ertoe geleid dat veel bestaande MF-regelingen zijn samengevoegd tot een nieuwe regeling.

Vanuit het perspectief van een belegger is dit een welkome zet. Een dergelijke rationalisatie zal de rommel verminderen en investeerders helpen beter geïnformeerde beslissingen te nemen.

Na dergelijke fusies wordt de berekening van meerwaarden echter een beetje ingewikkeld, tenminste als u het op een stuk papier wilt doen.

Ook al kun je dergelijke informatie downloaden van AMC- of RTA-websites, het is altijd beter om te weten hoe zo'n berekening werkt. Bovendien geven RTA-statements momenteel vreemde waarden voor resultaten.

Het probleem doet zich voor wanneer de NAV van het nieuwe schema (waarin veel schema's zijn samengevoegd) verschilt van de NAV van het oude schema.

De wijziging in NAV is het gevolg van de fusie van andere schema's (naast uw schema) in het nieuwe schema, dwz uw schema is niet het enige schema dat is samengevoegd in het nieuwe schema . Er kunnen er nog veel meer zijn.

Wat de reden ook is, als de NIW van de nieuwe regeling verschilt van de NIW van uw oude regeling (maar de waarde van de portefeuille moet hetzelfde zijn), verandert het aantal aangehouden eenheden.

Laten we het begrijpen aan de hand van een voorbeeld.

Waarde van uw portefeuille op de datum van de fusie

=NIW van A op de datum van fusie XAantal eenheden van A aangehouden

=NIW van B op de datum van fusie XAantal eenheden van B ontvangen

In feite verandert de waarde van uw portefeuille niet door de fusie of overstap.

Als de NIW van schema A 50 roepies is en de NIW van schema B 100 roepies op de datum van de fusie, krijgt u 1 eenheid van B voor elke 2 eenheden van A die u bezit . Dit zorgt ervoor dat de waarde van uw portefeuille hetzelfde blijft.

Als de NIW van schema A Rs 100 is en de NIW van schema B is Rs 50 op de datum van de fusie, dan krijgt u 2 eenheden van B voor elke gehouden eenheid van A.

Laten we dit begrijpen met de juiste schemanamen.

HDFC Balanced Fund is op 1 juni 2018 gefuseerd met HDFC Hybrid Equity Fund. Daarom is HDFC Balanced Fund opgehouden te bestaan na 1 juni 2018. Al uw beleggingen in de regeling zijn overgedragen. naar HDFC Hybrid Equity Fund.

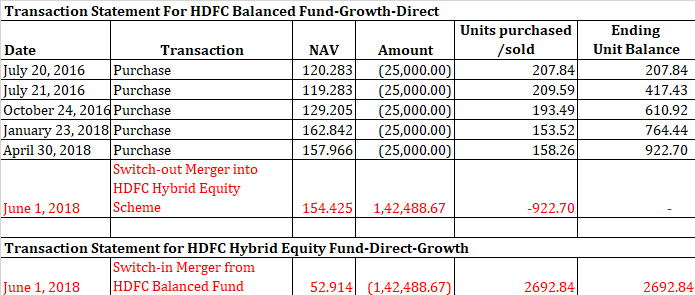

Laten we eens kijken naar een hypothetisch voorbeeld met werkelijke NAV-waarden. Laten we dit transactieoverzicht eens bekijken.

Zoals u kunt zien, blijft de waarde van uw portefeuille hetzelfde, zelfs na de fusie. Het verschil zit in het aantal eenheden en de NAV.

154.425 X 922.70 =52.914 X 2692.84

Om eerlijk te zijn verandert er niet veel.

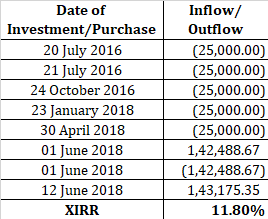

U kunt XIRR gebruiken om uw rendement uit het schema te berekenen. XIRR houdt rekening met kasstromen (en niet met eenheden of NAV). Aangezien de fusie voor u geen cashflow heeft opgeleverd, kunt u de twee transacties op 1 juni 2018 eenvoudig negeren. U kunt ook beide transacties optellen tijdens het berekenen van XIRR.

De NIW van HDFC Hybrid Equity op 12 juni 2018 was 53,169.

In het hierboven besproken voorbeeld heb ik in 2018 zelf twee investeringen gedaan. Aangezien deze investeringen minder dan een jaar duren, kunnen deze de resultaten een beetje vertekenen.

Voordat we beginnen met berekeningen, zijn hier een paar dingen om op te merken:

Geval 1:Voor de eenheden die zijn gekocht en verkocht na de datum van de fusie (inschakeling)

U kunt uw berekeningen doen zoals u gewend was. U heeft deelbewijzen van HDFC Hybrid Equity Fund gekocht en verkocht.

Voor andere regelingen, als de aankoop (en fusie) plaatsvond vóór 31 januari 2018, kunnen er ook uitzonderingsbepalingen van toepassing zijn.

Geval 2:Voor de eenheden die vóór de fusie zijn gekocht

De berekeningen zijn een beetje ingewikkeld. Laten we het begrijpen aan de hand van een voorbeeld.

Laten we aannemen dat u op 12 juni 2018 deelbewijzen van HDFC Hybrid Fund verkoopt.

De NIW van het schema op 12 juni 2018 was 53,169.

Nee. aantal eenheden van HDFC Hybrid Fund verkocht =Rs 20.000 / 53.169 =376.159 eenheden

Om de meerwaarden te berekenen, moet u twee dingen uitzoeken.

Hoe komen we erachter wat het nr. eenheden verkocht in de oude regeling?

376.159 eenheden van HDFC Hybrid Equity Fund =Hoeveel eenheden van het vroegere HDFC Balanced Fund?

Hiervoor moet je het volgende doen:

376.159 X NAV van HDFC Hybrid Equity Scheme op de datum van de fusie (d.w.z. 1 juni 2018)

=Aantal eenheden van HDFC Balanced X NAV van HDFC Balanced op de datum van de fusie

=>

Nee. aantal eenheden HDFC gebalanceerd =376,159* (52,914/154,425) =128,819 eenheden

Dit betekent dat u door de verkoop van 376.159 eenheden van HDFC Hybrid Equity Fund, in feite 128.819 eenheden van HDFC Balanced Fund heeft verkocht.

Uw werk is nog niet voorbij.

Je moet nog uitzoeken welke 128.891 eenheden zijn verkocht.

Zoals we weten, werken aankopen en terugkopen van beleggingsfondsen op basis van wie het eerst komt, het eerst maalt (FIFO), d.w.z. de eenheden die het eerst worden gekocht, worden het eerst verkocht.

Als we teruggaan naar het transactieoverzicht, kunnen we zien dat de eerste aankoop op 20 juli 2016 was en dat u 207,84 eenheden kreeg tegen een NAV van 120,283. Dat zou voor dit voorbeeld voldoende moeten zijn.

In wezen worden die eenheden (gekocht op 20 juli 2016) als eerste verkocht.

Verkoopprijs van 376.159 eenheden HDFC Hybrid equity of 128.819 eenheden HDFC Balanced =Rs 20.000

Aankoopprijs van 128,819 eenheden HDFC Balanced =128.891 * 120.283 = Rs. 15.503,86

Kapitaalwinst =Rs 4.496,2

Zodra u de vermogenswinst heeft berekend, moet u zien hoe de vermogenswinst zal worden belast (korte termijn, lange termijn, eigen vermogen, schuld).

Voor aandelen in aandelenfondsen (aankoop vóór 31 januari 2018) en waarvan de verkoop resulteert in vermogenswinsten op lange termijn, is er een extra uitgifte van Grandfathering-bepalingen (geïntroduceerd in Budget 2018).

Onder Grootvaderbepalingen , als de verkoop van een aandelenbelegging (gekocht vóór 31 januari 2018) resulteert in vermogenswinsten op de lange termijn, dan wordt elke winst die tot 31 januari 2018 is opgebouwd, vrijgesteld van belasting.

In dit voorbeeld is de regeling een aandelenregeling en zijn de eenheden op 20 juli 2016 gekocht. Aangezien de eenheden op 30 juni 2018 zijn verkocht, is de bezitsperiode langer dan 1 jaar en de resulterende winsten worden geclassificeerd als langetermijnmeerwaarden.

Sinds de aankoop in 2016 was, zijn de Grandfathering-bepalingen ook van toepassing.

Om in dit geval de vermogenswinst te berekenen, heeft u ook de NAV van HDFC Balanced Fund nodig op 31 januari 2018.

NIW van HDFC gebalanceerd op 31 januari 2018 =160,410

Waarde van 128.819 eenheden HDFC Balanced op 31 januari 2018 =Rs 20.675,9

Aangezien de waarde van de investering op 31 januari 2018 hoger is dan de verkoopprijs, is de volledige LTCG vrijgesteld. Houd er rekening mee dat er ook geen kapitaalverlies op lange termijn zal zijn. Lees dit bericht om te begrijpen waarom.

Samenvattend,

Grootvaderbepalingen niet van toepassing. Berekening zoals in geval 1.

Grootvaderbepalingen niet van toepassing. Berekening zoals in geval 2 (zonder grootvadervoordeel voor LTCG bij de verkoop van aandeleninvesteringen)

Berekening zoals in geval 2 (met grootvadervoordeel voor LTCG bij de verkoop van aandeleninvesteringen)

Berekening zoals in geval 1 (met grootvadervoordeel voor LTCG bij de verkoop van aandeleninvesteringen). In dat geval is er op 31 januari 2018 geen NIW voor de oude regeling. U zult dus met de NIW van de nieuwe regeling moeten werken om tot belastbare meerwaarden op lange termijn te komen (bij aandelenbeleggingen).

Lezen :Welke invloed heeft de introductie van LTCG-belasting op uw aandelenrendement?

Netto-opbrengst berekenen

Hoe u het dividendrendement en het totale rendement kunt berekenen

Lange termijn vermogenswinstbelasting en de grootvader

Hoe u uw vermogenswinstbelasting op beleggingsfondsen in 2019 kunt berekenen

Hier leest u hoe u al uw Mutual Fund Capital Gains-verklaringen kunt krijgen voor het indienen van IT-aangiften

Hoe fiscaal verlies oogsten u kan helpen vermogenswinstbelasting te besparen?

Wat is mijn rendement op investering en hoe bereken ik het?