Risico en beloning gaan hand in hand. Hoe hoger het risico, hoe hoger het rendement. Is dat niet wat de meesten van ons zijn gaan geloven?

Welnu, dit begrip is slechts gedeeltelijk correct.

Als u een hoog rendement zou kunnen behalen door simpelweg meer risico te nemen, zou een loterijlot de beste investering zijn. En je zou 's werelds beste investeerders in casino's vinden.

Als we risico definiëren als het verlies van kapitaal, kunt u met een loterij al uw geld snel verliezen. Dat maakt het een slechte investering, nietwaar? Er is echter nog een andere dynamiek in het spel. Als je verliest, verlies je slechts kleine bedragen. Maar als je wint, win je heel veel. Dat is wat veel mensen naar loterijen trekt. Wat we hier negeren, zijn de kansen om te winnen. Hoeveel mensen zijn rijk geworden door loterijen te kopen? Bovendien, als je een groot aantal keren kleine bedragen verliest, verlies je nog steeds een groot bedrag.

Laten we trouwens niet neerkijken op mensen die loterijen kopen. Veel beleggers houden van beleggingen met loterijachtige kenmerken. Als u liever in penny-aandelen belegt, geeft u in wezen een vergelijkbare voorkeur weer. Aandelen worden niet voor niets pennystocks. Dit zijn de aandelen die het operationeel of financieel zwaar hebben. De kans is groot dat deze bedrijven nooit meer zullen herstellen. Toch investeren veel beleggers in dergelijke aandelen. En de investeringspsychologie verschilt niet van die van een loterijkoper. U investeert Rs 10.000 in Rs 2-aandelen. Als dit aandeel (op de een of andere manier) naar 50 gaat, verdien je Rs 2,40.000. Als de voorraad naar nul gaat, verliest u slechts Rs 10.000. Niet veel anders dan een loterij.

Ik kopieer de 1-maandkaart van Jet Airways (zoals op 18 november 2019). Het bedrijf heeft de activiteiten 3-6 maanden geleden stopgezet. Het aandeel wordt nog steeds verhandeld. Waarom investeren mensen daar?

Houd er rekening mee dat er in sommige van deze pennystocks een aantal verbazingwekkende ommekeerverhalen kunnen zijn. Slimme waardebeleggers kunnen mogelijk geweldige koopjes vinden. Hoeveel van degenen die in dergelijke aandelen beleggen, hebben echter tijd en, nog belangrijker, de vaardigheid om dat uit te zoeken? En handelaren werken met een heel ander denkproces.

Als we gegarandeerd waren om HOGER RENDEMENT te verdienen door HOGER RISICO te nemen, zouden we de investering toch niet RISICO noemen? We noemen een investering niet voor niets RISKY, nietwaar? Het risico is dat u geld kunt verliezen (of niet het gewenste rendement kunt behalen).

Het enige boek dat u over beleggingsrisico's moet lezen, is "The Most Important Thing" van Howard Marks. Geen enkel ander boek over beleggen dat ik heb gelezen, bespreekt "hoe te denken over beleggingsrisico's" op een betere manier. Ik kopieer deze risico-rendementsgrafieken uit een van de memo's (Risk, 19 januari 2006) die Howard Marks naar zijn investeerders stuurt. Dezelfde grafieken worden in het boek weergegeven. Je hebt toegang tot alle memo's van Howards Marks via deze link.

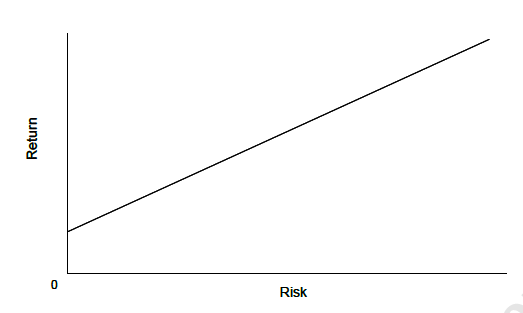

Dit is hoe de meesten van ons de relatie tussen risico en rendement zien.

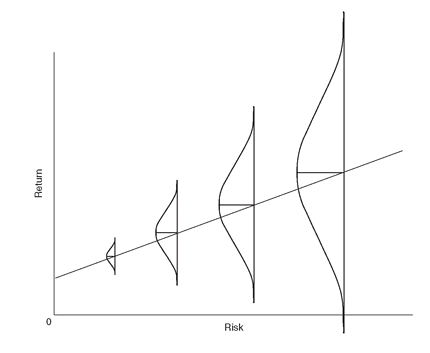

Het volgende is echter een nauwkeurigere beschrijving van de risico-opbrengstrelatie.

Zoals u kunt zien, neemt het uitgezonderde rendement toe naarmate het risico toeneemt (langs de rechte lijn. Het uitgezonderde rendement kan verschillen van het werkelijke rendement dat u ervaart). Naarmate het risico echter toeneemt, neemt ook het bereik van mogelijke uitkomsten toe. Er zullen veel uitkomsten zijn met een beter rendement dan het verwachte (gemiddelde) rendement en veel uitkomsten met een slechter rendement dan het gemiddelde rendement. Zoals u in de grafiek kunt zien, neemt naarmate het risico op de X-as toeneemt, ook de kans op een slecht (of zelfs negatief rendement) toe.

De eerste grafiek (waarbij de risico-opbrengstverhouding een rechte lijn is) geeft niet de onzekerheid weer die gepaard gaat met risicovolle beleggingen. De tweede grafiek wel.

Ik kopieer een fragment uit de memo van Howard Marks.

Waardeer bij elke investering die u doet het risico dat eraan verbonden is. Ik zeg niet dat je geen risicovolle investeringen moet doen. Tegelijkertijd moet u beseffen dat u een verlies of een lager dan gewenst rendement kunt ervaren. Waardeer de onzekerheid van uitkomsten bij risicovolle investeringen.

Wanneer u de onzekerheid die ermee gepaard gaat op prijs stelt, wordt u automatisch aangetrokken tot het diversifiëren van uw portefeuille, wat een goede zaak is om te doen.

Naar mijn mening verliezen veel particuliere beleggers geld omdat ze de neiging hebben het risico van beleggingen in goede tijden te onderschatten. Zo zag ik in de jaren 2016 en 2017 veel portefeuilles met alleen mid- en smallcapfondsen. Deze fondsen hadden het de afgelopen 2-3 jaar goed gedaan. Zulke investeerders moeten gedacht hebben dat zulke superprestaties zullen aanhouden (geen element van onzekerheid). Ze dachten gewoon niet dat mid- en small-capaandelen riskant waren en daarin zit het probleem.

Trouwens, dezelfde groep investeerders kan de neiging hebben om in slechte tijden te veel te waarderen en riskante investeringen te vermijden.

We moeten ook bedenken dat zelfs als uw investering succesvol zou zijn gebleken, dit niet betekent dat de investering niet riskant was. Het was riskant. Er waren veel uitkomsten mogelijk, zowel gunstige als ongunstige. Alleen dat het risico voor u niet uitkwam en u een gunstig resultaat kreeg. Het is mogelijk dat u de kansen in uw voordeel hebt gekregen door vaardigheid en onderzoek. Tegelijkertijd had je gewoon geluk kunnen hebben. Een beetje nederigheid zal helpen.

Alleen omdat u meer risico wilt nemen, betekent niet dat de kapitaalmarkten u zullen belonen. Ik ben investeerders tegengekomen, waarbij het voelt alsof er iets tot hen is doorgedrongen. Ze hebben nooit buiten het comfort van FD's en voorzorgsfondsen geïnvesteerd. Opeens willen ze hun volledige kapitaal in aandelenmarkten steken. Vooroordeel over recentheid. Ze geloven dat de outperformance zal voortduren. Of dat de outperformance gegarandeerd is als ze via SIP's beleggen. Het is onwaarschijnlijk dat dergelijke beleggers verdienste zien in gediversifieerde portefeuilles. Dergelijke investeerders zetten zich in voor investeringsrampen.

De verschillen tussen verzekering en herverzekering

De gecompliceerde relatie tussen vrouwen en financiën

Wat is het verschil tussen een 401(k) en een IRA?

Verschillen tussen SIP en beleggingsfondsen

Als het risico het nemen waard is, doe het dan en beheer het risico

De verschillen tussen aandelen en futures

De correlatie tussen forex en goud