Risicomijders en risiconemers kunnen beide profiteren van hun interactie op de termijnmarkten.

Er zijn twee verschillende soorten beleggers actief op termijnmarkten.

Hedgers zijn producenten of kopers van grondstoffen. Ze gebruiken futures-contracten als instrumenten om de financiële risico's van hun bedrijfsvoering te helpen beheersen. Over het algemeen verkopen producenten zoals tarweboeren contracten, terwijl gebruikers zoals bakkerijen contracten kopen.

Inhoud 1 Hoe gebruiken hedgers de markt? 2 De rol van speculanten 2.1 Speculanten zijn onmisbaar 3 Invloeden op de prijs van futurescontracten 4 Opties op futures 5 Voorbeelden van posities van hedgers, gebruikers en speculanten 6 RijstkaartjesSpeculanten , aan de andere kant, handel in futures strikt om geld te verdienen.

Ze kiezen contracten op basis van wat ze verwachten dat er gaat gebeuren. De posities die ze innemen hebben het potentieel om prijzen omhoog of omlaag te bewegen, soms aanzienlijk, vooral als er een plotselinge golf van kopen en verkopen is die kan worden aangewakkerd door geruchten, voorkennis of andere factoren.

Hedgers willen zichzelf beschermen tegen prijsveranderingen die hun winst ondermijnen. Een textielbedrijf wil zich bijvoorbeeld indekken tegen stijgende katoenprijzen als gevolg van ziekte of slecht weer. In augustus koopt het bedrijf 100 december katoenfutures, goed voor vijf miljoen pond katoen tegen 58 cent per pond.

Tijdens de herfst wordt de katoenoogst beschadigd en schieten de prijzen omhoog. Het decembercontract wordt nu verhandeld tegen 68 cent. Maar de textielmaker heeft zich juist tegen deze situatie ingedekt. In december kan het katoen leveren tegen 58 cent per pond, 10 cent minder dan de marktprijs, en $ 500.000 besparen (10 cent x 5 miljoen pond).

Of, waarschijnlijker, zal het bedrijf de futures-contracten verkopen voor meer dan het heeft betaald om te kopen en de winst gebruiken om de hogere prijs te compenseren die het zal moeten betalen voor katoen in de geldmarkt. Als de hedge perfect werkt, maken hedgers in de ene markt goed wat ze in de andere verliezen. Realistisch gezien bestaat de perfecte haag natuurlijk zelden.

Beleggen in futures verschilt van beleggen in aandelen, obligaties en beleggingsfondsen, omdat futuresmarkten zero sum-markten zijn . Dat betekent dat voor elke dollar die iemand verdient (vóór commissies), iemand anders een dollar verliest. Botweg gezegd, dat betekent dat elke winst voor rekening van iemand anders is.

Speculanten hopen geld te verdienen op de termijnmarkt door te wedden op prijsbewegingen. Een speculant kan bijvoorbeeld in november op sinaasappelsap-futures rekenen en erop wedden dat als een bevriezing de sinaasappeloogst in Florida beschadigt, de prijs van sinaasappelsap en de daarop gebaseerde futures-contracten zullen stijgen.

Als de speculanten gelijk hebben, en de winter is zwaar, zullen de contracten voor sinaasappelsap meer waard zijn dan ze hebben betaald. De speculanten kunnen dan hun contracten met winst verkopen. Als ze het bij het verkeerde eind hebben, en er is een recordoogst, zal de bodem uit de markt vallen en zullen de speculanten het hoofd worden geboden door dalende prijzen.

Speculanten zijn cruciaal voor het succes van de termijnmarkt omdat ze een symbiotische relatie aangaan tussen degenen die risico willen vermijden en degenen die het willen nemen.

Omdat hedgers, bij het vooruit plannen, risico's willen vermijden in wat vaak onmiskenbaar risicovolle bedrijven zijn, moeten anderen bereid zijn dit te accepteren. Tenzij sommige speculanten willen wedden dat de sinaasappelsapprijzen zullen stijgen terwijl anderen wedden dat de prijzen zullen dalen, zou een sinaasappelsapproducent zich niet kunnen beschermen tegen dramatisch verhoogde kosten in het geval van een bevriezing, en sinaasappelboeren zouden niet genoeg geld kunnen verdienen in een goed jaar om hun productiekosten te betalen.

Speculanten zorgen ook voor liquiditeit. Als alleen degenen die de goederen produceerden of gebruikten handel zouden drijven, zou er niet genoeg activiteit zijn om de markt draaiende te houden. Koop- en verkooporders zouden langzaam worden gekoppeld, waardoor de bescherming die hedgers krijgen, wordt gewist wanneer de markt snel reageert op veranderingen in de geldmarkt.

De prijs van een futures-contract wordt beïnvloed door natuurlijke en politieke gebeurtenissen, maar wordt ook beïnvloed door het economische nieuws dat de overheid naar buiten brengt, de tijdsduur dat het contract moet lopen, en door wat speculanten doen en zeggen.

Vrijwel elke dag van elke maand publiceert de overheid economische gegevens, verkoopt ze schatkistpapier of creëert nieuw beleid dat de prijs van futurescontracten voor zowel natuurlijke als financiële grondstoffen beïnvloedt. Nieuws over de verkoop van nieuwe huizen heeft bijvoorbeeld een directe invloed op de prijs van houtfutures, aangezien hedgers en speculanten proberen de waarschijnlijke stijging of daling van de vraag naar hout te koppelen aan wat er in de bouwsector zal gebeuren.

Als een producent goederen voor toekomstige levering aanhoudt, worden in het contract opslag-, verzekerings- en andere transportkosten vermeld om de dagelijkse kosten tot aan de levering te dekken. Over het algemeen geldt:hoe verder de leverdatum ligt, hoe hoger de contractprijs.

In augustus zullen bijvoorbeeld de contractprijzen voor maïsfutures in december hoger zijn dan die voor maïsfutures in september. Deze relatie staat bekend als contango .

In een omgekeerde markt, waar een beperkt aanbod van een bepaalde grondstof op korte termijn is, kan hamsteren de prijs van de kortetermijncontracten verhogen, terwijl de prijzen voor verder weg gelegen contracten. Dit heet backwardation .

Hoewel ze verschillende doelen hebben, zijn hedgers en speculanten samen op de markt. Wat er met de prijs van een contract gebeurt, is van invloed op hen allemaal.

Door een put- of calloptie op een futurescontract te kopen, kan een optiekoper met beperkt risico speculeren op een prijswijziging. Het meeste dat de koper kan verliezen, is de optiepremie , of de kosten van de optie. Het kopen van een calloptie op een futurescontract geeft de koper het recht om het onderliggende contract te kopen tegen een bepaalde prijs gedurende de looptijd van de optie.

Het kopen van een putoptie op een futures-contract geeft de koper het recht om te verkopen. Een optiekoper is niet verplicht om uit te oefenen, maar kan dit wel doen vóór de vervaldatum als het een optie in Amerikaanse stijl is.

Een koper kan een call-optie op goudfutures kopen, anticiperend op een stijging van de goudprijs. Als de prijs stijgt, zal de koper de optie uitoefenen, de goudfutures kopen tegen de vooraf ingestelde prijs en de positie sluiten door een compenserend contract te verkopen tegen de hogere huidige marktprijs. De winst van de koper is het prijsverschil tussen de compenserende contracten, minus de prijs van de optiepremie.

Als de goudprijs daalt, laat de koper de optie onuitgeoefend aflopen en verliest hij alleen de prijs van de optiepremie. Door gebruik te maken van het optie-alternatief wordt de koper beschermd tegen de onbeperkte verliezen die mogelijk zijn met futures-contracten.

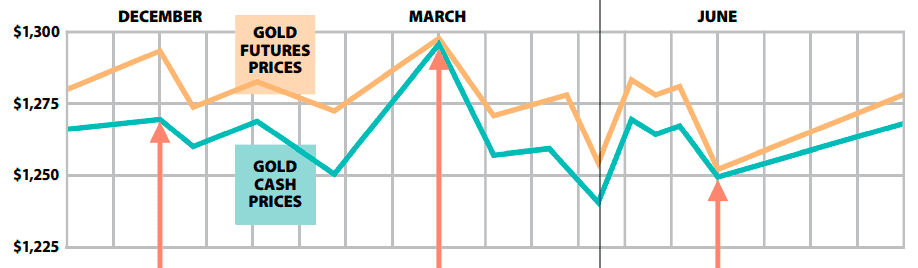

DECEMBER

Goud is $ 1.270 per ounce op de geldmarkt en $ 1.285 voor het juni-contract

In december is de prijs van goud op de geldmarkt - wat een koper zou betalen voor onmiddellijke levering - $ 15 lager dan de prijs van het juni-contract.

Producenten (hedgers)

Goudproducenten dekken af door futures-contracten te verkopen. De goudproducenten verkopen futures-contracten van juni omdat ze tot die tijd geen goud klaar hebben voor levering.

Verdiend in decemberverkoop $ 1.285

Gebruikers (hedgers)

Goudgebruikers dekken af door futures-contracten te kopen. De goudgebruikers kopen futures-contracten van juni omdat ze dan het goud nodig hebben.

Kosten van decemberaankoop – $ 1.285

Speculanten

Speculanten kopen futures-contracten voor goud als ze denken dat de prijs stijgt.

Kosten van decemberaankoop – $ 1.285

MAART

Goud is $ 1.295 per ounce op de geldmarkt. Het juni-contract wordt verkocht voor $ 1.298

In maart is de goudprijs op de geldmarkt gestegen tot $ 1.295. Het futures-contract van juni wordt verkocht voor $ 1.298.

Producenten (hedgers)

De producenten kunnen hun goud niet verkopen omdat het nog niet klaar is. Ze doen niets.

Gebruikers (hedgers)

Deze stijging van de contante prijs is precies waar de gebruikers zich tegen probeerden te beschermen. Ze wachten op de vervaldatum.

Speculanten

De speculanten verkopen, denkend dat goud zijn hoogtepunt heeft bereikt. Een aanwijzing is dat de contractprijs zo dicht bij de contante prijs ligt. Als speculanten dachten dat hogere prijzen op de geldmarkt in de nabije toekomst waarschijnlijk waren, zouden ze bereid zijn hogere prijzen te betalen voor futures-contracten.

Deze keer verdienden de speculanten geld op de markt als ze in maart verkochten toen de contractprijs zijn hoogtepunt bereikte.

Geprijsd vanaf maart, verkoop $ 1.298

Kosten van decemberaankoop – 1.285

Resultaat van handel [winst] $ 13

JUNI

Contracten lopen af wanneer goud $ 1.250 per ounce is op de geldmarkt en $ 1.252 op de termijnmarkt

In juni, wanneer het contract afloopt, maken zowel de producenten als de gebruikers hun winst of verlies op de termijnmarkt gelijk door compensatie van transacties op de geldmarkt

Producenten (hedgers)

Omdat de prijs van het goud futures-contract was gedaald, verdienden de producenten geld met de compenserende handel.

Verdiend in december, verkoop $ 1.282

Kosten juni aankoop – 1.252

Resultaat van handel [winst] $ 33

Ook al moesten producenten hun goud op de geldmarkt verkopen voor minder dan de verwachte prijs, de winst van hun futures-transacties gaf hen het verwachte winstniveau.

Verdiend op de contante markt $ 1.250

Toekomstige winst 33

Brutowinst $ 1.283

Gebruikers (hedgers)

De gebruikers verloren geld op de futures-contracten omdat het meer kostte om de compenserende contracten te verkopen dan ze hadden betaald om te kopen.

Verdiend in juni, verkoop $ 1.252

Kosten van decemberaankoop – 1.285

Resultaat van handel [verlies] – $ 33

Omdat het de gebruikers minder kostte om goud op de geldmarkt te kopen dan ze hadden verwacht, waren de totale kosten wat ze hadden verwacht.

Kosten in contante markt $ 1.250

Kosten van futureshandel + 33

Werkelijke goudprijs $ 1.283

In elk gegeven futures-contract kan de winst of het verlies van de hedgers worden teruggedraaid, afhankelijk van de stijging of daling van de futures-prijs. Uiteindelijk zou hun winst of verlies in de termijnhandel echter worden gecompenseerd door winst of verlies op de geldmarkt. De speculanten zouden net zo vaak - misschien vaker - kunnen verliezen dan ze hebben gewonnen, afhankelijk van de veranderende prijzen en de timing waarmee ze de markt betreden en verlaten.

De oudste futures-contracten dateren uit het 17e-eeuwse Japan, toen rijstkaartjes voorzag verhuurders die huur in rijst innen van een vaste secundaire inkomstenbron. Ze verkochten pakhuisbonnen voor hun opgeslagen rijst, waardoor de houder het recht kreeg op een bepaalde hoeveelheid rijst, van een bepaalde kwaliteit, op een bepaalde datum in de toekomst.

De kopers die de tickets betaalden, konden ze op het afgesproken tijdstip verzilveren of ze met winst aan iemand anders verkopen. Net als bij futures-contracten vandaag, hadden de tickets zelf geen echte waarde, maar ze vormden een manier om geld te verdienen aan de veranderende waarde van de onderliggende grondstof - de rijst.

De rol van hedgers en speculanten in futures-markt begrijpen door Inna Rosputnia