Robo-beleggen is steeds populairder geworden als een goedkope, moeiteloze methode om uw vermogen te laten groeien en te sparen voor grote doelen zoals pensioen. Met een robo-adviseur hoeft u zich geen zorgen te maken over de ins en outs van het verzamelen van aandelen of andere investeringen - al het zware werk wordt automatisch gedaan.

Is robo-beleggen geschikt voor u? In deze gids behandelen we alles wat u moet weten over geautomatiseerd beleggen, van hoe het werkt tot het kiezen van een robo-beleggingsplatform.

Inhoud bekijken

Robo-beleggen is een vorm van beleggen die afhankelijk is van een algoritme om uw geld te beleggen. Het doel van een robo-investeringsplatform is doorgaans om u te helpen een gediversifieerde portefeuille op te bouwen zonder dat u een financieel adviseur hoeft in te huren of zelf een investeringsgoeroe hoeft te worden. Zodra u zich aanmeldt voor een robo-investeringsplatform, wordt uw geld automatisch belegd met slechts minimaal menselijk toezicht.

Net zoals verschillende financiële adviseurs verschillende benaderingen van beleggen hebben, zo ook verschillende robo-beleggingsdiensten. U kunt platforms vinden die min of meer agressief zijn met uw beleggingen en platforms die beleggen in meer dan alleen basisaandelen en obligaties aanbieden.

Robo-investeerders zullen een op maat gemaakte portefeuille voor u maken nadat ze meer hebben geleerd over uw financiële situatie.

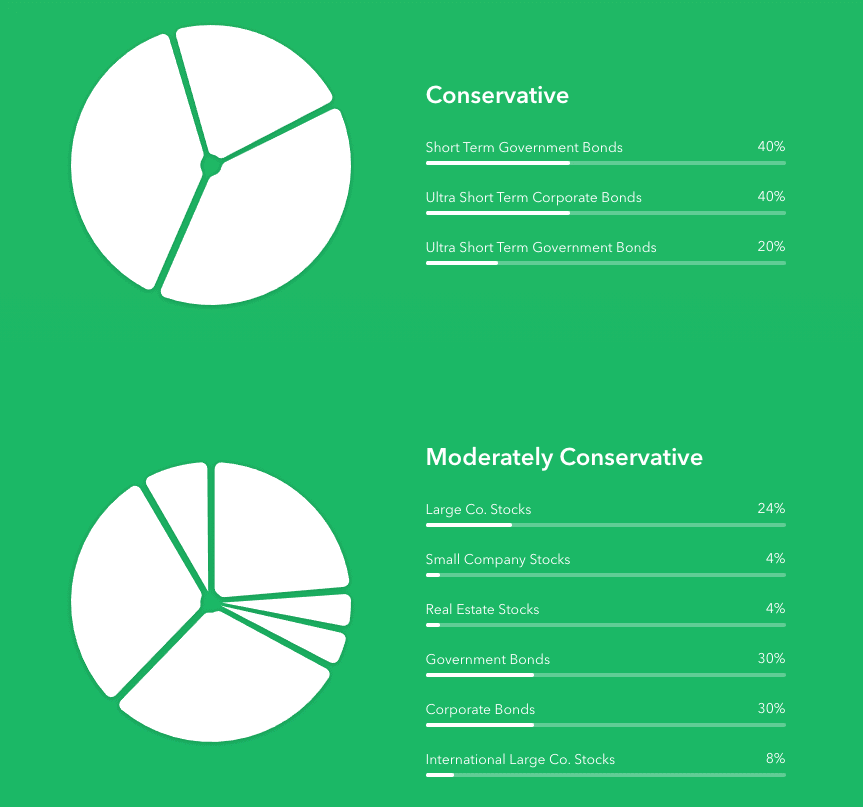

Hier zijn bijvoorbeeld twee basisportfolio's van de robo-advising-app van Acorns:

De portefeuilletoewijzing varieert op basis van de risicotolerantie van de rekeninghouder.

De belangrijkste voordelen van robo-investeringen zijn dat het eenvoudig en relatief goedkoop is. U hoeft niet veel te weten over de aandelen- of obligatiemarkten om aan de slag te gaan met een robo-beleggingsplatform. U hoeft alleen maar enkele basisvragen te beantwoorden over uw financiële doelen - zoals of u geld wilt besparen om een huis te kopen, met pensioen te gaan of beide - en uw tolerantie voor financiële risico's. De software neemt het van daaruit om te beslissen hoe u uw geld aan investeringen kunt toewijzen en een evenwichtige portefeuille kunt opbouwen.

U kunt een soortgelijke service krijgen van een financieel adviseur. Maar, zoals je zou verwachten, is het inschakelen van een menselijke adviseur over het algemeen veel duurder dan het gebruik van een algoritme. Menselijke adviseurs kunnen 1% van uw totale investering of meer per jaar in rekening brengen om hun honoraria te betalen. De meeste robo-beleggingsdiensten daarentegen rekenen minder dan 0,5% per jaar.

Robo-beleggen kan voor een grote verscheidenheid aan mensen een goede benadering van beleggen zijn. Deze vorm van beleggen is bijzonder geschikt voor mensen die hun beleggingen willen vastleggen en vergeten. Een robo-adviseur helpt u niet alleen op weg, maar houdt uw portefeuille op het goede spoor zonder enige inbreng van u. Veel jongere beleggers, evenals drukke professionals die geen tijd hebben om hun beleggingen te beheren, geven om deze reden de voorkeur aan robobeleggen.

Aan de andere kant is robo-beleggen niet ideaal als u een zeer specifieke beleggingsstrategie wilt. De meeste robo-adviseurs bieden alleen toegang tot fondsen, niet tot individuele aandelen, en ze hebben de neiging om een buy-and-hold-benadering te volgen in plaats van een actievere handelsbenadering.

Robo-adviseurs kunnen in sommige gevallen ook geen menselijke, financiële adviseurs vervangen. Als u meerdere beleggingsrekeningen heeft en moet afstemmen met een pakket met arbeidsvoorwaarden voor werknemers, heeft u waarschijnlijk meer ondersteuning nodig dan een robo-investeringsplatform kan bieden. Robo-adviseurs hanteren ook een one-size-fits-all benadering van beleggen - als u meer op maat gesneden financieel advies nodig heeft, kunt u baat hebben bij een menselijke adviseur.

Wanneer u zich aanmeldt voor een robo-beleggingsplatform, zal de software u over het algemeen enkele vragen stellen over uw beleggingsdoelen en bereidheid om risico's te nemen. Van daaruit zal het algoritme een balans van aandelen en obligaties of andere activa aanbevelen en automatisch uw geld beleggen om die gewenste portefeuille te bereiken.

Na verloop van tijd, als u geld aan uw account toevoegt en de waarde van uw beleggingen verandert, kan uw portefeuille uit balans raken. De meeste robo-investeringsplatforms zullen automatisch activa kopen en verkopen om het weer op één lijn te brengen. Ze zullen ook van deze gelegenheid gebruik maken om eventuele investeringswinsten die u hebt gemaakt te compenseren met verliezen om uw belastingplicht te minimaliseren (een proces dat bekend staat als het oogsten van belastingverliezen).

Met veel robo-investeringsplatforms kunt u automatische investeringen plannen of uw account opsplitsen in meerdere portefeuilles die verschillende financiële doelen nastreven. Als u een standaard beleggingsrekening aanmaakt in plaats van een pensioenrekening, kunt u op elk moment geld opnemen.

Op de meeste robo-investeringsplatforms kunt u alleen beleggen in exchange-traded funds (ETF's). Dit zijn manden met aandelen of obligaties die vergelijkbaar zijn met beleggingsfondsen. De voordelen van beleggen in ETF's zijn dat ze vaak zeer lage kosten hebben en u een gediversifieerde portefeuille kunnen bieden met slechts een paar transacties.

Dat gezegd hebbende, zullen sommige platforms automatisch beleggen in individuele aandelen toestaan op basis van uw risicotolerantie en interesses. Anderen bieden beleggen in onroerend goed aan, meestal via vastgoedbeleggingstrusts (REIT's).

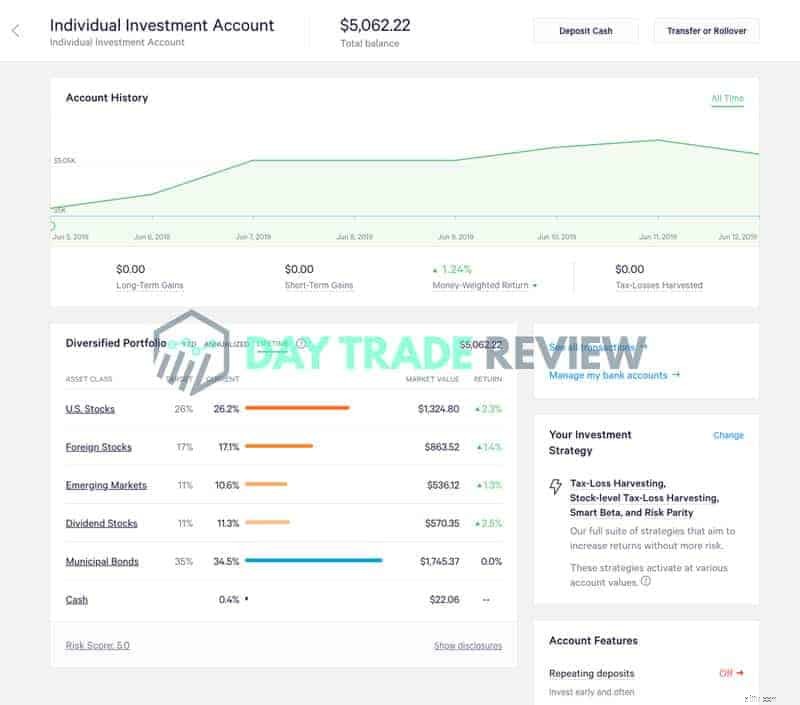

Hier is een voorbeeld van mijn account bij Wealthfront dat bestaat uit een paar verschillende soorten aandelen en obligaties:

Er zijn tegenwoordig een aantal robo-investeringsplatforms beschikbaar, elk met zijn eigen kijk op beleggen. Kiezen welke het beste bij u past, hangt af van een paar factoren.

Ten eerste:waar kun je in investeren? Biedt een platform alleen toegang tot aandelen en obligaties, of kun je beleggen in vastgoed en andere activa? Zelfs als uw robo-beleggingsplatform u beperkt tot ETF's voor aandelen en obligaties, is het de moeite waard om te onderzoeken welke ETF's worden aangeboden. Overweeg of u alleen in Amerikaanse aandelen kunt beleggen of dat er ook fondsen zijn voor opkomende markten.

Ook de mate van maatwerk die een robo-adviseur toelaat, is van belang. Sommige platforms bieden slechts een paar portefeuilles aan, bijvoorbeeld met een laag, gemiddeld en hoog risico. Anderen bieden een handvol basisportefeuilles, maar stellen u vervolgens in staat de balans van aandelen, obligaties en andere activa aan te passen en uw risicotolerantie te verfijnen.

Als er specifieke marktsectoren zijn die u interesseren of als u wilt dat uw portefeuille uw waarden weerspiegelt, zoek dan naar een robo-beleggingsplatform dat dit mogelijk maakt. Sommige robo-adviseurs hebben gespecialiseerde portefeuilles voor maatschappelijk verantwoord beleggen, terwijl andere portefeuilles hebben die extra gewicht geven aan sectorspecifieke ETF's.

Wanneer u voor de lange termijn belegt, is het belangrijk om te onthouden dat kleine verschillen in vergoedingen in de loop van de decennia kunnen oplopen tot veel geld. De meeste robo-adviseurs rekenen een percentage van uw totale accountwaarde. Dat percentage kan zo laag zijn als 0,25% per jaar, of zo hoog als 1% per jaar.

Bovendien moet u eventuele vergoedingen betalen die verband houden met de activa waarin uw geld is belegd. De meeste ETF's hebben wisselkosten, die kunnen variëren van 0,05% tot 0,5%, afhankelijk van het fonds. Zoek naar robo-investeringsplatforms die goedkope Vanguard- of iShares-ETF's aanbieden. Controleer ook of uw platform handelscommissies in rekening brengt op uw account of dat aan- en verkoopkosten zijn inbegrepen in uw jaarlijkse vergoeding.

Om u op weg te helpen met robo-investeringen, zijn hier drie van de beste robo-adviesplatforms die momenteel op de markt zijn. Als je wilt zien hoe goed ze presteren, bekijk dan deze live casestudy waarin ik $ 25.000 op de proef heb gesteld om te zien welke robo-adviseur het beste zou kunnen presteren.

Verbetering ziet eruit en voelt aan als een traditioneel makelaarsplatform, behalve dat uw portefeuille automatisch voor u wordt belegd in goedkope Vanguard ETF's. Met deze service kunt u kiezen hoe u uw portefeuille wilt diversifiëren tussen aandelen en obligaties en moedigt u aan om automatische stortingen in te stellen om te sparen voor grote doelen zoals pensioen. U kunt ook meerdere 'doelen' maken, die in wezen op zichzelf staande portefeuilles zijn voor verschillende doeleinden, zoals het kopen van een huis of sparen voor het collegegeld van uw kinderen.

Verbetering brengt een jaarlijkse vergoeding van 0,25% in rekening.

Wealthfront concurreert rechtstreeks met Betterment op kosten - deze service brengt ook een jaarlijkse vergoeding van 0,25% in rekening. Maar de ETF's waarin het belegt, zijn aanzienlijk goedkoper. Verbeterings-ETF's brengen wisselkosten in rekening tot 0,40% per jaar, terwijl de duurste ETF van Wealthfront slechts 0,16% per jaar in rekening brengt. Een ander pluspunt van deze service is dat er een hoogrentende spaarrekening bij zit.

Dat gezegd hebbende, biedt Wealthfront niet veel flexibiliteit bij het kiezen van hoe uw investeringen in evenwicht zijn. Deze service is dus een goede optie als u geen specifiek portefeuillesaldo in gedachten heeft.

Acorns is een goede keuze voor mensen die willen investeren en sparen voor grote doelen zoals pensioen zonder erbij na te denken. Deze service rondt uw pinaankopen automatisch af op de dichtstbijzijnde dollar en stort het wisselgeld op uw beleggingsrekening. Van daaruit zal Acorns uw geld automatisch beleggen in goedkope ETF's van Vanguard en Blackrock op basis van de door u gekozen investeringsstijl. Natuurlijk kunt u indien nodig ook grotere, terugkerende stortingen instellen.

Acorns rekent een vast bedrag van $ 1 per maand voor standaardbeleggingsaccounts of $ 2 per maand voor IRA-accounts.

Robo-adviseurs zijn een geweldige optie voor mensen die hun beleggingsstrategieën op een eenvoudige manier willen benaderen. Hoewel u kunt vertrouwen op geautomatiseerde portefeuilles, kunt u er ook voor kiezen om samen te werken met traditionele aandelenadviseurs.

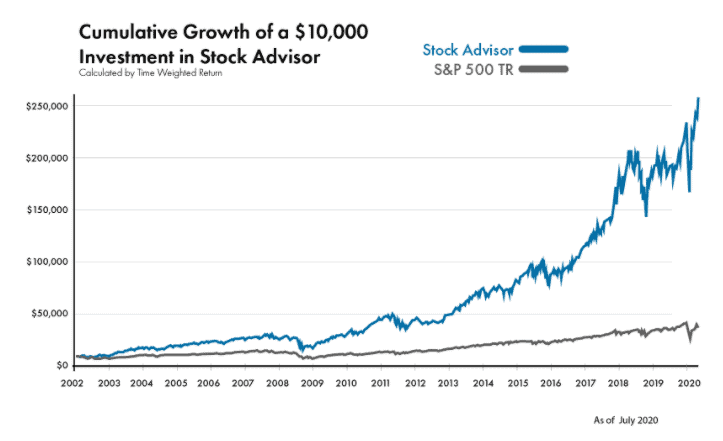

Terwijl robo-adviseurs het hele beleggingsproces automatiseerden, geven traditionele aandelenadviseurs u beleggingsadvies dat u kunt volgen. Motley Fool, onze best beoordeelde aandelenadviseur, biedt bijvoorbeeld elke maand twee aandelenselecties. Abonnees ontvangen waarschuwingen voor deze aandelenselecties en kunnen ervoor kiezen om die aandelen te kopen in hun effectenrekeningen.

Er komt wat meer werk bij kijken, aangezien u het kopen en verkopen zelf moet beheren, maar deze individuele aandelenselecties hebben de neiging om beter te presteren dan de geautomatiseerde portefeuilles die door de meeste robo-adviseurs worden aangeboden. Aandelenadviseurs zijn het meest geschikt voor beleggers die blootstelling willen aan individuele aandelen. Deze aandelenbeleggingen hebben doorgaans een hoger groeipotentieel, maar kunnen ook risicovoller zijn. Dat gezegd hebbende, hebben de meeste van deze keuzes het afgelopen decennium aanzienlijk beter gepresteerd dan geautomatiseerde portefeuilles.

De onderstaande grafiek biedt een goede illustratie van hoe de aandelenselecties van Motley Fool presteerden ten opzichte van de S&P 500.

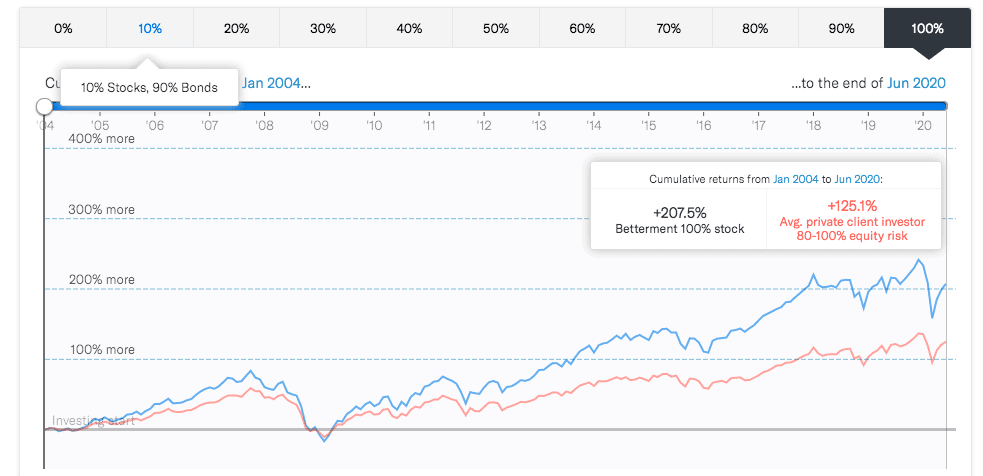

Vergelijk dat met de prestaties van de "100% aandelen"-portefeuille van Betterment en u zult zien dat het Stock Advisor-programma aanzienlijk beter presteert dan de robo-adviseur-portefeuille.

U kunt er ook voor kiezen om zowel geautomatiseerde portfolio's en . te maken portefeuilles opgebouwd rond aandelenaanbevelingen. U kunt uw geld over meerdere rekeningen verdelen om van beide beleggingsstrategieën te profiteren.

Robo-beleggen is een stressvrije, goedkope manier om uw geld te beleggen. Hoewel deze benadering van beleggen niet voor iedereen geschikt is, kan het een heel goed alternatief zijn voor het zelf beheren van uw geld of het inhuren van een menselijke, financieel adviseur. Wanneer u een robo-beleggingsservice kiest, moet u goed kijken naar hoe uw geld wordt belegd, hoeveel controle u over het proces hebt en hoeveel u in de loop van de tijd voor uw beleggingen zult betalen.