"Waarom naar een winkelcentrum gaan als je online kunt winkelen, toch?"

Analisten en marktcommentatoren in Singapore en de rest van de wereld hebben de afgelopen jaren een onheilspellend beeld geschetst voor Real Estate Investment Trusts (REIT's) in de detailhandel sinds e-commerce populair werd, daarbij verwijzend naar afnemend winkelend verkeer en huurdersverkopen .

We denken echter dat winkelcentra er zijn om te blijven. Denk er eens over na - wanneer was de laatste keer dat u een winkelcentrum binnenstapte? Mijn gok is waarschijnlijk ergens deze week.

Het punt is dat we nog steeds graag winkels zoals Uniqlo in het winkelcentrum bezoeken, en middelbare scholieren zullen het leuk blijven vinden om rond te hangen in de bioscopen terwijl ze daarna McDonalds betuttelen!

Natuurlijk zijn die zorgen niet onterecht.

Beleggers zouden er verstandig aan doen REIT's te kopen die financieel stabiel zijn, ondersteund worden door een geldrijke sponsor, en waarvan het management voortdurend bezig is met het innoveren van hun outfits om bezoekers aan te trekken.

Twee van de grootste en meest bekende retail REIT's – CapitaLand Mall Trust, CMT (SGX:C38U) en Frasers Centrepoint Trust, FCT (SGX:J69U) – komen voor de geest. Beiden hebben onlangs hun resultaten over het eerste kwartaal van 2019 bekendgemaakt.

In dit artikel zal ik beide evalueren in termen van groeipotentieel, beheer en waardering om te zien welke een betere deal geeft voor beleggers in 2019.

Laten we beginnen met te kijken naar enkele basisgetallen.

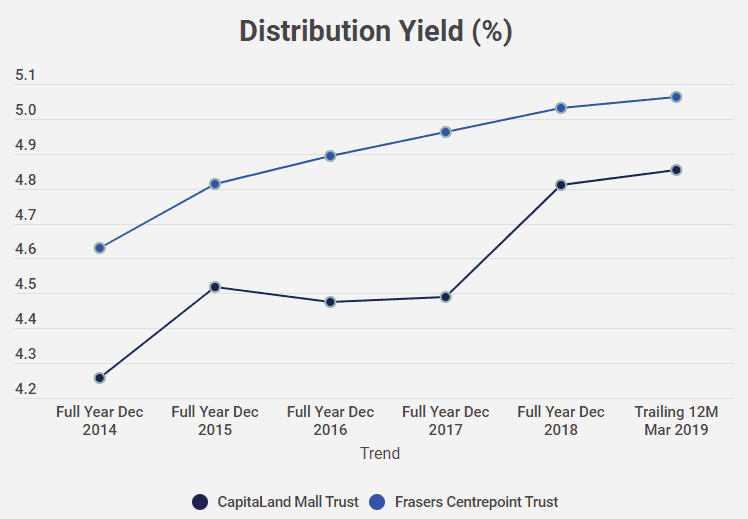

In de resultaten van het eerste kwartaal voor 2019 waren de uitkering per eenheid (DPU) en uitkeringsopbrengst voor de twee REIT's als volgt:

Hoewel de uitkeringsrendementen van 4,8% en 5,0% niet indrukwekkend zijn voor een dividend- of inkomstenbelegger, zijn dit hoogwaardige, zeer stabiele REIT's waarvan het zeer onwaarschijnlijk is dat ze waarde verliezen op de lange termijn.

Desalniettemin hebben ze hun rendementen de afgelopen jaren verhoogd, wat een aantal investeerders zou moeten aantrekken. Het is de moeite waard om op te merken dat de groei van het dividendrendement voor FCT consistenter is in vergelijking met die van CMT.

Het succes van een REIT is niet alleen wat er in de portefeuille zit, maar ook hoe de beheerders zorgen voor duurzaamheid van de huurinkomsten. Voor REIT's in de detailhandel moeten goede vastgoedbeheerders in staat zijn om consequent veel klanten te trekken en tegelijkertijd de huurprijzen te verhogen - en dat alles terwijl huurders en winkelend publiek tevreden zijn.

Dit wordt gedaan door verschillende factoren, waarvan we er hier enkele zullen beoordelen en vergelijken.

Ten eerste moet goed management de huurtarieven consequent verhogen en tegelijkertijd de bezettingsgraad van de winkelcentra hoog houden, aangezien de huurders de inkomsten van de REIT's voor de detailhandel drijven.

Als we kijken naar de resultaten van FY2018, zien we dat CMT de huurtarieven met gemiddeld 0,7% verhoogde en een totale bezettingsgraad van de portefeuille heeft van 99,2%, gehandhaafd sinds FY2017. FCT daarentegen had een gemiddelde huurteruggave van 3,2% en verhoogde de bezettingsgraad tot 94,7% ten opzichte van 2017, 92,0%.

Ten tweede zijn beide winkelcentra begonnen met AEI's - of Asset-Enhancement Initiatives.

Dit is gewoon een mooie manier om te zeggen dat ze hun winkelcentra hebben 'gerenoveerd'. Het doel is om, zoals het Jaarverslag 2018 van CMT het stelt, "bezoekersverkeer te stimuleren, winkelervaringen te verbeteren en waarde te creëren voor onze retailers".

We zien dit meteen in het FCT FY18-rapport - een stijging van 11,5% in het winkelend verkeer in Northpoint City, bijvoorbeeld. Dit was voornamelijk te danken aan de voltooiing van de AEI van de Noordvleugel. Als je in het noorden blijft zoals ik, kun je fysiek het verschil zien zonder zelfs maar op de cijfers te vertrouwen!

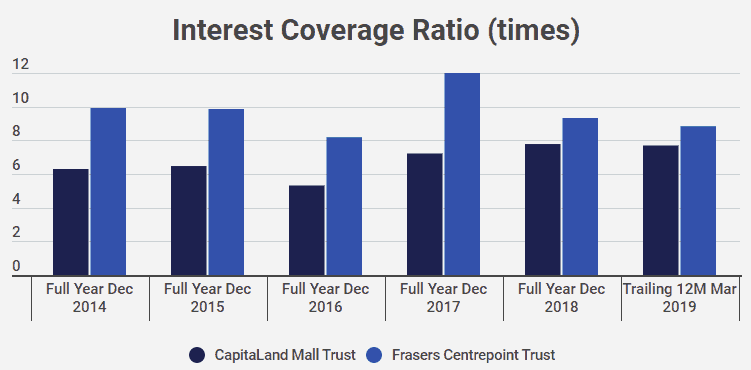

Ten slotte kijken veel mensen graag naar de gearing ratio voor REIT's, omdat we niet willen dat onze REIT-managers hun posities te veel benutten. In Singapore zijn REIT's echter beperkt tot een gearing-limiet van 45% - dus ik zou me niet al te veel zorgen maken over hoeveel schulden ze aangaan.

Het belangrijkste waar ik op zou willen letten, is of onze managers voldoende geld hebben om hun schulden feilloos af te lossen. Dus ik zou de rentedekkingsratio bekijken.

Deze ratio geeft aan hoeveel inkomsten ze hebben om hun schulden te dekken.

Zoals u kunt zien, hebben beide REIT-directies in de detailhandel goed werk verricht door hoge jaarlijkse inkomsten te handhaven in verhouding tot de jaarlijkse schuldaflossingen. In het eerste kwartaal van 2019 had FCT bijvoorbeeld 8,8 keer het bedrag aan inkomsten om hun schulden te dekken, terwijl CMT 7,7 keer had. Als richtlijn van Investopedia willen we een rentedekking van 3 keer of meer targeten

De twee REIT's begrijpen heel goed dat het winkellandschap aan het veranderen is - daarom zijn ze begonnen met AEI's en zijn ze bezig met het heroverwegen van de consumentenervaring in een winkelcentrum.

Laten we eens kijken naar enkele van de belangrijkste veranderingen die CMT en FCT doorvoeren om ervoor te zorgen dat ze hun dominante marktpositie behouden en blijven groeien.

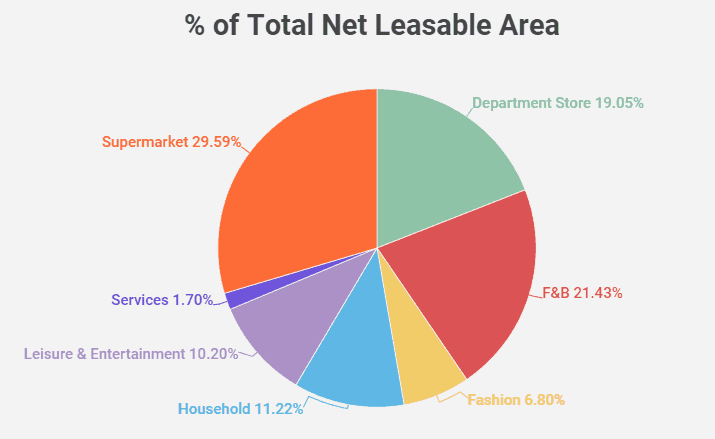

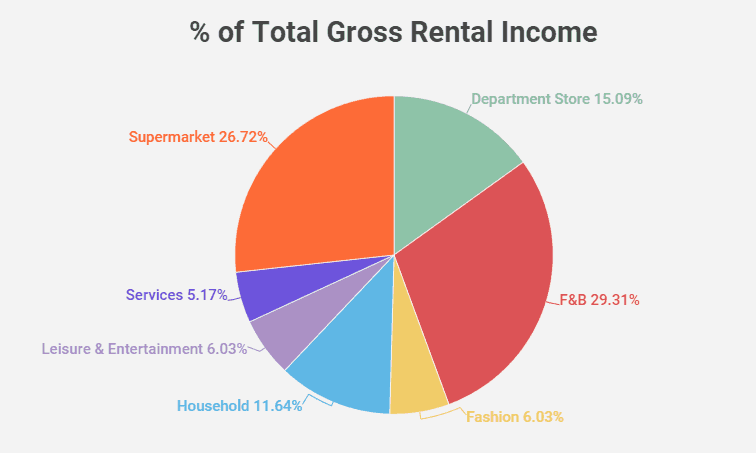

Voor FCT verloopt hun groei via 3 routes:AEI's, acquisities en actief leasebeheer. Niets bijzonders. Ze begrijpen dat hun doelmarkt de heartlanders en huishoudens zijn - die de massamarkt vormen. Als zodanig vormen hoofdhuurders zoals Cold Storage, Kopitiam, NTUC en Uniqlo het grootste deel van de netto verhuurbare oppervlakte (NLA) en brutohuurinkomsten (GRI).

Een groot deel van de groei voor FCT komt in de vorm van het voortdurend optimaliseren van hun huurdersmix om te voldoen aan de behoeften van de massamarkt. FCT is echter ook klaar om te groeien door de aanstaande acquisities van Waterway Point en Northpoint City South Wing van zijn sponsor, Frasers Property Limited. (Update op 16 mei 2019:FCT geeft rechten uit om Waterway Point over te nemen - en noemt het een DPU-accretieve overname)

Voor CMT ziet het er een beetje anders uit. De managers maken een aantal gedurfde stappen - om relevant te blijven voor de smaak en eisen van de consument. Het doel is om zich te onderscheiden door unieke ervaringen. Het jaarverslag spreekt veel over 'innovatie', 'omnichannel'-aanwezigheid en het willen bieden van meer lifestyle-ervaringen en op ervaring gebaseerde platforms met behulp van technologie.

CMT ontwierp bijvoorbeeld een "phygital" (fysiek plus digitaal) winkelruimte op Plaza Singapura genaamd "NomadX" - met "plug and play" conceptstores zoals een Taobao-outlet. Het onlangs gerenoveerde winkelcentrum Funan is een ander geweldig voorbeeld dat geautomatiseerde technologie en ervaringsconcepten in hun traditionele winkelcentra heeft geïntegreerd.

CMT ontwierp bijvoorbeeld een "phygital" (fysiek plus digitaal) winkelruimte op Plaza Singapura genaamd "NomadX" - met "plug and play" conceptstores zoals een Taobao-outlet. Het onlangs gerenoveerde winkelcentrum Funan is een ander geweldig voorbeeld dat geautomatiseerde technologie en ervaringsconcepten in hun traditionele winkelcentra heeft geïntegreerd.

Zoals we kunnen zien, doen CMT en FCT dingen heel anders om te groeien. We zien echter dat CMT meer groei in omzet en winst laat zien door te profiteren van de "phygital"-trend en de loyaliteit van klanten en huurders te behouden via programma's zoals StarPay (gelanceerd in 2018), CapitaVouchers, CapitaStar en CapitaCard.

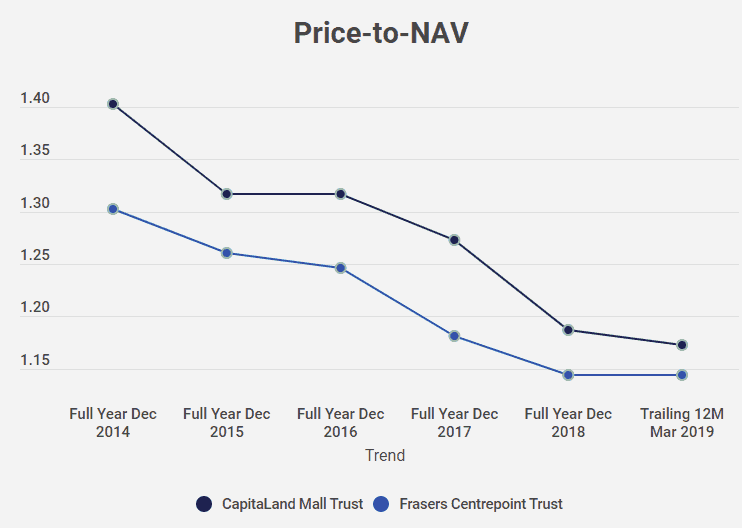

Een van de eenvoudigste manieren om te beoordelen of een REIT ondergewaardeerd is, is door gebruik te maken van Price-to-NAV. Een koers-naar-NAV van minder dan 1 betekent dat we de REIT in wezen kopen voor minder dan de waarde per aandeel van zijn vastgoedportefeuille. Aanhangers van Dr. Wealth zouden deze manier van beleggen goed kennen.

Hieronder heb ik de koers-naar-NAV-grafiek van CMT en FCT uitgezet met behulp van gegevens van Shareinvestor.com.

Zoals u kunt zien, liggen beide REIT's boven de prijs-naar-NAV van 1. Helaas betekent dit niet noodzakelijk dat ze overgewaardeerd zijn. Omdat beide REIT's in de detailhandel zeer stabiel zijn en worden ondersteund door sterke sponsors, worden ze meestal met een premie verkocht. We zien echter dat de FCT slechts 1,14 is, terwijl de CMT in 1Q2019 op 1,17 staat. Dit betekent dat FCT relatief iets goedkoper is dan CMT.

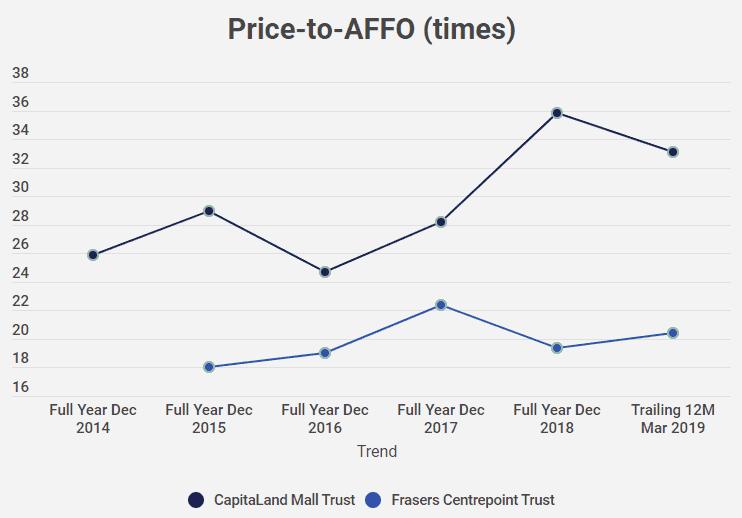

Nog een andere manier waarop we ernaar kunnen kijken, is via hun Price-to-AFFO. Adjusted Funds From Operations (AFFO) is een indicatie van de werkelijke resterende kasstromen die voor het bedrijf overblijven na aftrek van ALLE kosten en kapitaaluitgaven. Dit is vergelijkbaar met vrije kasstroom als we aandelen waarderen.

In de bovenstaande grafiek zien we dat Price-to-AFFO voor CMT ook consistent hoger is dan FCT, wat aangeeft dat FCT relatief goedkoper is binnen dezelfde peer group. Dit is in lijn met onze eerste maatstaf, Price-to-NAV, die ons dezelfde conclusie gaf.

Bovendien is de prijs-tot-AFFO voor CMT sinds 2014 behoorlijk gestegen, van ongeveer 25 keer tot de huidige 33,12 in 1Q2019, wat erop wijst dat meer mensen een gevestigd belang hebben in de aandelen in de afgelopen jaren, aangezien de prijs van de REIT groei was veel sneller, terwijl AFFO niet in hetzelfde tempo groeide.

Hoewel CMT en FCT twee zeer vergelijkbare retail-REIT's zijn met sterke financiële posities en bekwaam management, zien we enkele belangrijke verschillen die ertoe kunnen leiden dat een belegger de ene REIT boven de andere verkiest.

CMT is dominant in meer centraal gelegen gebieden, terwijl FCT zijn sterke punten heeft in de buitenwijken. Beleggers die een potentieel hogere groei in kapitaal en DPU willen, kunnen naar CMT kijken, maar moeten er ook rekening mee houden dat schommelingen in DPU frequenter en onvoorspelbaarder kunnen zijn. Aan de andere kant kunnen beleggers die de voorkeur geven aan DPU-stabiliteit en het niet erg vinden om langzamer te groeien, in de richting van FCT neigen. Bovendien, zoals ik heb aangetoond met P/NAV en P/AFFO, lijkt het alsof FCT relatief goedkoper is dan CMT.

Uiteindelijk moeten beleggers zich afvragen wat ze het meest waarderen in een REIT - elke "goede deal" zal voor elke belegger anders zijn.

Laat ons in de comments weten welke REIT JIJ zou kiezen, en waarom!

*Disclaimer:de auteur bezit aandelen van zowel CMT als FCT. De informatie in dit artikel is geen financieel advies. Het is algemeen van aard en niet specifiek voor jou. U bent verantwoordelijk voor uw eigen investeringsonderzoek en investeringsbeslissingen.

Real Estate Investment Trust:wat is REIT?

Frasers Logistics Trust en Frasers Commercial Trust Fusie door Christopher Ng

Wat is het betere dividendaandeel:Royal Dutch Shell plc of GlaxoSmithKline plc?

Vastgoedbeleggingstrust (REIT)

Nieuw of gebruikt:wat is beter?

Wat is een REIT?

401 (k) versus Roth 401 (k):welke is beter?