Als je onze artikelen al een tijdje leest, heb je gemerkt dat we dingen proberen te doen die worden ondersteund door bewijs, onderzoek en cijfers.

We laten de cijfers spreken.

Cijfers en harde feiten liegen niet… toch?

We leven in een tijd waarin technologie het ons zo gemakkelijk heeft gemaakt om grote hoeveelheden gegevens te verzamelen en te analyseren.

Helaas kan er daarbij van alles mis gaan.

Gegevens kunnen op een bevooroordeelde manier worden verzameld ...

Mensen kunnen de gegevens onjuist analyseren, wat leidt tot onjuiste conclusies...

…of erger:mensen kunnen de gegevens verkeerd interpreteren om met flagrante onjuiste resultaten te komen.

Als particuliere belegger is dit super belangrijk, omdat onze beleggingsmethodologieën en -kaders allemaal ergens vandaan komen.

Of het nu een handelsstrategie is die je hebt geleerd van een cursus van $ 4000 ...

Of Warren Buffetts stijl van waardebeleggen...

Of zelfs de manier van factorbeleggen van Dr. Wealth...

Hoe weten we of we echt . kunnen een strategie vertrouwen? Gewoon omdat het 30% rendement per jaar heeft verdiend op basis van een trackrecord uit het verleden? Gewoon omdat een academische paper het heeft getest en gezegd?

Het is niet verkeerd om uitstel te geven aan 'experts op het gebied van materie', zoals academici of praktijkmensen.

Vooral omdat de meesten van ons geen statistici of fulltime investeerders zijn.

Ik zou echter waarschuwen dat blind advies opvolgen "alleen maar omdat" ze experts zijn of "resultaten" hebben, is extreem gevaarlijk.

Het ergste wat u voor uw portefeuille kunt doen, is volmondig geloven in een risicovolle beleggingsstrategie "alleen maar omdat" deze in het verleden heeft bewezen te werken en veel geld heeft opgeleverd voor andere mensen.

We moeten sceptisch zijn over elk stukje informatie of advies dat we tegenkomen - en vooral bij beleggen mogen we de eerste twee beleggingsregels van Warren Buffett nooit vergeten,

Dit komt door veel kritisch denken ... en het stellen van talloze relevante vragen - die de meesten van ons niet genoeg doen.

Zelfs de gahmen moet ingrijpen met een wet om het ontstaan van nepnieuws te stoppen, omdat mensen gewoon niet weten hoe ze moeten onderscheiden wat legitiem is en wat niet.

Als dit je heeft getriggerd, heb ik mijn werk gedaan.

Wat we nu moeten doen, als slimme en 'ontwaakte' beleggers, is dat we ervoor moeten zorgen dat de beleggingsstrategieën waaraan we worden blootgesteld, of de gegevens die we worden gepresenteerd, robuust en nauwkeurig genoeg zijn en vrij zijn van enige vorm van vooroordelen, voor ons om te overwegen om te gebruiken.

We kunnen nooit de 'gouden gans'-beleggingsmethodologie vinden die in de toekomst zeker 100% zal werken.

Maar we kunnen zeker leren hoe we die eruit kunnen filteren die op het eerste gezicht haalbaar lijken - maar gewoon niet werken, bevooroordeeld zijn of ronduit bedrieglijk zijn...

...en kies degene die het meest grondig zijn getest en vrij van vooringenomenheid.

Zelfs dan – ze presteren misschien niet zo goed als je zou verwachten (en ik zal later uitleggen waarom).

Dit is waarom we altijd veel goed (rationeel) oordeelsvermogen en risicobeheer moeten gebruiken om onszelf te beschermen - zodat we ons aan regel nummer één houden en "nooit geld verliezen".

Om te leren hoe we een robuuste strategie van een slechte kunnen onderscheiden, moeten we enkele concepten in statistieken aanboren.

Maak je geen zorgen - ik zal het proberen om het zo eenvoudig en gemakkelijk te begrijpen mogelijk te maken.

Ik zal ook voorbeelden gebruiken die betrekking hebben op, of in de context van, factorbeleggen (ook wel kwantitatief beleggen genoemd) - omdat het een investeringsraamwerk is dat sterk afhankelijk is van gegevens, veel fancy testen en het is een relatief nieuwe manier van beleggen.

Dus – laten we er meteen mee aan de slag gaan!

Toen ik op de universiteit zat, was dit een van de eerste concepten die ik leerde. Ik zal het illustreren met een voorbeeld.

Een studie wees uit dat jonge kinderen met obesitasproblemen vaak "controlerende" moeders hebben.

Het beweerde dat het controleren van gedrag de zelfregulerende gewoonten van een kind onderbrak en later zou kunnen leiden tot overeten, wat zou kunnen resulteren in obesitasproblemen.

Dit werd opgepikt door een krant uit 1994 in San Francisco, en ze kwamen tot de conclusie dat deze ouders "opgeruimd moesten worden" - en adviseerden deze ouders om zich te ontspannen en minder controlerend te zijn.

Het is een goed advies, toch?

Helaas, als we dit advies opvolgen en verwachten dat onze kinderen niet te veel eten en dik worden... zullen sommigen van ons over een paar jaar misschien teleurgesteld zijn.

Het feit dat hier een "associatie" is tussen het gedrag van moeders en obesitasproblemen, betekent NIET noodzakelijkerwijs dat het gedrag van moeders de obesitasproblemen van kinderen "veroorzaakt".

Dit geldt ook voor onderzoek naar investeringen.

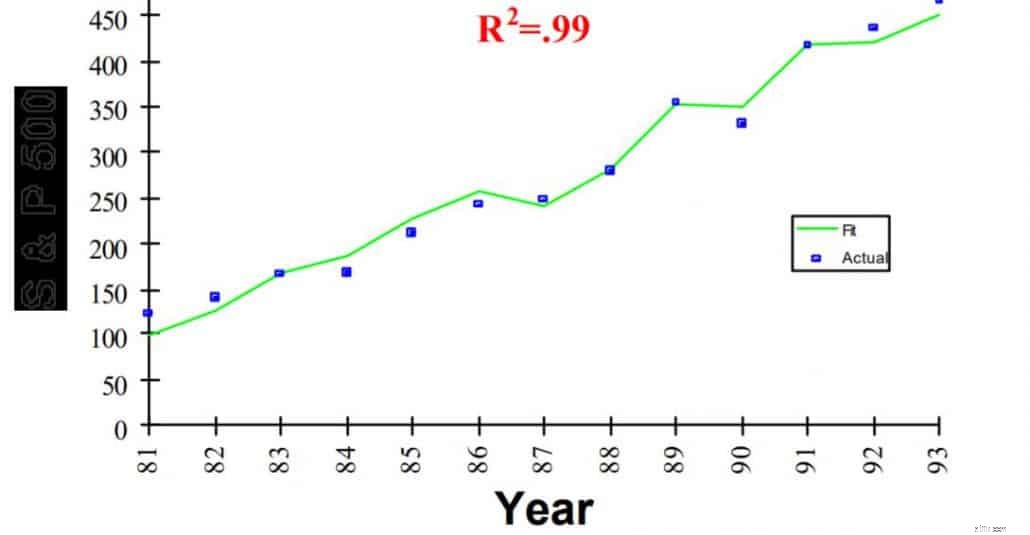

Kijk naar deze grafiek hieronder. Dit is een onderzoek uit 1995 dat naar verluidt 3 zeer betrouwbare "factoren" heeft gevonden om het rendement van de S&P 500 te verklaren (voorspellen).

Hand in hand zouden ze 99% van het beursrendement verklaren.

De studie toonde aan dat wanneer de onderliggende indicatoren 1% stegen, de S&P 500 het volgende jaar 2% won. Als de indicatoren 10% lager zouden zijn, zou je er bijna zeker van kunnen zijn dat de S&P 500 het volgende jaar 20% zou dalen.

Wilt u raden wat deze indicatoren of factoren zijn?

Nee - het zijn geen BBP, rentetarieven of inflatiepercentages ...

...het is boterproductie in Bangladesh, Amerikaanse kaasproductie en schapenpopulatie.

Wat...?!

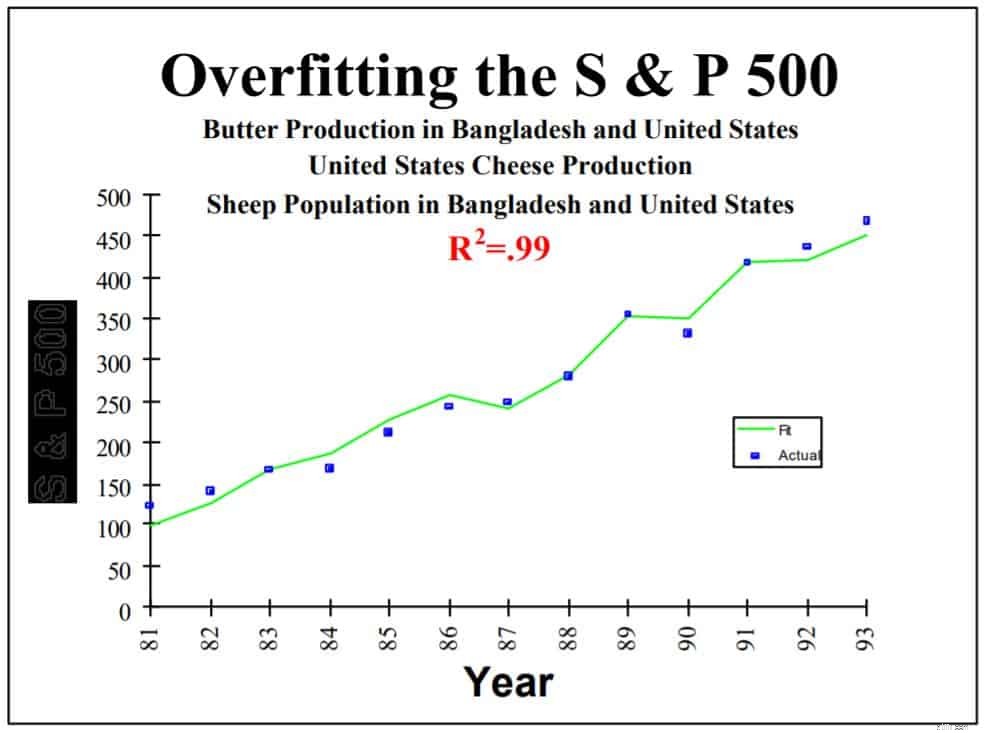

Hier is de volledige foto, niet bijgesneden...

Ja. Ga nu veel geld verdienen.

De onderzoeker, David Leinweber, publiceerde dit uiteraard als grap – en om een punt te maken over datamining.

Het feit dat boterproductie (of schapenpopulatie) en S&P 500 gecorreleerd zijn, betekent niet dat het toekomstige rendementen van de S&P 500 voorspelt (“veroorzaakt”).

Rationeel gezien weet je dat het ronduit onmogelijk is.

Maar als ik je had verteld dat de factoren "BBP, rentetarieven of inflatiepercentages" waren... had je me dan geloofd?

Leinweber besloot met deze waarschuwing,

Ik heb er nog een... en deze keer geloven deze onderzoekers echt in hun eigen onzin.

Met behulp van de bovenstaande grafiek kunnen we ook het concept van overfitting . uitleggen en in-sample testen.

Merk op dat elk van de factoren - "Bangladesh boterproductie", "Amerikaanse kaasproductie" en "schapenbevolking" helemaal geen relatie met elkaar hebben.

In statistieken gesproken, ze zijn niet gecorreleerd.

Aanvankelijk slaagde Leinweber er slechts in om een associatie van 75% aan te tonen met behulp van één factor:boterproductie in Bangladesh.

Door een extra en niet-gecorreleerde factor toe te voegen, de Amerikaanse kaasproductie, slaagde hij erin deze tot 95% te verhogen.

De laatste 99% werd behaald toen hij alle drie de factoren gebruikte.

Leinweber toonde in wezen aan dat we, door meerdere, niet-gecorreleerde factoren aan een model toe te voegen, elk model kunnen laten werken (dwz beter presteren dan de S&P 500) als we dat willen.

Hij noemt dit toepasselijk 'de gegevens martelen tot het schreeuwt' .

In het echte leven kunnen actieve fondsbeheerders verschillende configuraties van factoren of indicatoren back-testen totdat men erin slaagt om consistent de S&P 500 te verslaan, terwijl hij hoge return-to-risk-ratio's of een laag opnamepercentage laat zien.

Hoe goed het er ook uitziet in de tests, het werkt mogelijk niet in verschillende tijdsperioden of met behulp van gegevens van verschillende aandelenmarkten.

In feite is dit bij factorbeleggen heel gebruikelijk...

Bekijk deze grafiek.

Dit is een van de alfagenererende strategieën van Societe Generale die in 2008 werd gelanceerd. De backtest vóór 2008 had een Samengestelde jaarlijkse groeisnelheid (CAGR) van meer dan 15% laten zien.

De steekproefomvang en de tijdsperiode waren niet klein.

Ze gebruikten rendementsgegevens van verschillende activaklassen die niet met elkaar gecorreleerd waren, en werden getest sinds 1994 - wat hen 14 jaar aan gegevens zou hebben opgeleverd.

De backtests lieten een outperformance zien van de S&P 500 en hielden goed stand tijdens de dotcom-crash van 2000.

Hebben we de jackpot gewonnen? Nee.

Nadat het was gelanceerd... kunt u zien hoe het rendement was afgevlakt en op jaarbasis -1% opleverde.

De backtests waren getest met alleen wat statistici 'in-sample'-gegevens noemen.

Dit zijn gegevens die binnen de testperiode (1994-2008) vielen en het model was niet toegepast met andere gegevens of met een andere tijdsperiode.

Nogmaals, correlatie is niet gelijk aan oorzakelijk verband.

Bij gebruik op gegevens van na 2008 (of 'out-of-sample') leverde het model geen resultaten op.

Beleggers opgelet!

Het simpele antwoord - Wees altijd kritisch over een beleggingsstrategie, advies of onderzoek dat je tegenkomt!

Zorg ervoor dat de methoden ROBUST zijn – dat wil zeggen, grondig getest door verschillende mensen en met verschillende datasets, in verschillende tijdsperioden.

Zelfs als het grondig is getest en heeft aangetoond dat het fantastisch presteert, moet u zich ervan bewust zijn dat door het model of de factoren te gebruiken bij uw belegging...

...je gaat nog steeds uit van een heleboel statische veronderstellingen die in de toekomst misschien niet hetzelfde blijven.

U gaat er bijvoorbeeld impliciet van uit dat...

Markten veranderen altijd.

Dat model dat u achteraf hebt getest, werkt misschien niet in markten in de nabije toekomst... zelfs als u 200 jaar aan teruggeteste gegevens hebt gebruikt.

Zie deze grafiek gemaakt door de Visual Capitalist.

We zien dat de markten de afgelopen decennia voornamelijk bestonden uit financiële en transportbedrijven die veel activa hebben.

Markten zijn aan het veranderen en tegenwoordig hebben we meer servicegerichte bedrijven met zeer waardevolle immateriële activa.

Daarom kan het zijn dat een fundamentele indicator of criteria die in het verleden het rendement van de aandelenmarkt met veel activa voorspelden, vandaag en in de toekomst misschien niet zo goed werken.

Kijk naar de Amerikaanse rentetarieven sinds 1976 (43 jaar geleden).

Beleggingsmethodologieën of -factoren worden meestal getest met een periode van meestal 20 jaar - waar de rentetarieven zijn gedaald.

Beleggingsmethodologieën of -factoren worden meestal getest met een periode van meestal 20 jaar - waar de rentetarieven zijn gedaald. We weten nooit zeker of de rente zal blijven dalen of stijgen (de VS heeft overwogen de rente te verhogen)...

Als het laatste gebeurt, houden eventuele backtests niet langer stand.

Bij factorbeleggen vallen we ten prooi aan de gedachte dat ontdekte factoren onveranderlijk en groenblijvend zijn.

Dit is niet waar.

Bijvoorbeeld, naarmate meer mensen de "waarde"-factor gebruiken...

...meer mensen zouden kunnen investeren in die paar 'waarde'-bedrijven, wat de prijs zal opdrijven en de 'waarde'-kloof zal dichten.

Dit betekent dat er in de toekomst mogelijk minder 'waarde'-mogelijkheden zijn om te benutten.

Zoals vermeld in mijn vorige artikel, wordt factorbeleggen doorgaans gezien als een diversificatiestrategie.

Elke uitgevoerde backtest moet ervoor zorgen dat er binnen elke factor voldoende aandelen zijn om de factor robuust te maken.

Zo niet, dan loopt u het risico van slechts één of twee goede aandelen die bijdragen aan de outperformance van die factor... ook wel bekend als 'selectiebias'.

Vaak presteren backtests niet zoals verwacht, voornamelijk vanwege iets dat 'frictie' wordt genoemd .

Sommige wrijvingen omvatten zaken als makelaarskosten, 30% bronbelasting, slippen (andere handelsprijs bij aankoop) of een vertraging bij het herbalanceren.

In backtests heb je geen van deze dingen - omdat het allemaal gesimuleerd is.

In het echte leven kunnen al deze wrijvingen echter oplopen en in de loop van de tijd toenemen, waardoor het rendement van uw portefeuille aanzienlijk lager is.

Kortom, wij als beleggers moeten sceptisch zijn over claims van outperformance...

Dat gezegd hebbende, modellen en tests zijn niet helemaal "nutteloos".

Mijn professor Business Analytics in NUS citeerde ooit de beroemde statisticus George Box, die zei dat

Het is onze taak als slimme investeerders om uit te zoeken welke we moeten vermijden - en waarop we met een zekere mate van vertrouwen kunnen vertrouwen.

Op deze manier kunnen we onszelf (en onze portefeuilles) veel verdriet besparen.

Als je dit artikel leuk vindt, deel het dan met behulp van de onderstaande knoppen!

Waar kunt u terecht als obligaties niet meer de investering zijn die ze vroeger waren

De 10 beste apps voor het volgen van investeringen

Laat je niet misleiden door de cijfers

Coronavirus en de markten

De vermogensbeheerder van de toekomst

Wat is de BoB-spreiding?

Nootmuskaat Review - zijn ze de juiste investering voor jou?