Na de afgeblazen plannen om Budweiser Brewing Corporation APAC (“Budweiser” in het kort) naar de openbare markt te brengen, slechts 2 maanden geleden, doet Budweiser opnieuw een poging om zijn aandelen op de Hong Kong Stock Exchange te noteren.

Volgens Reuters komt de notering op een belangrijk moment voor de Hong Kong Stock Exchange, wanneer China's vlaggenschip e-commerce gigant Alibaba Group Holding Ltd (BABA.N) van plan is een Hong Kong-notering ter waarde van maximaal 15 miljard dollar opzij te zetten te midden van aanhoudende protesten. daar.

Als zodanig wordt de beursgang van Budweiser met een scherp oog gevolgd in de investeringsgemeenschap over de hele wereld.

Voor uw gemak hebben we het prospectus gedistilleerd in 6 belangrijke dingen die u moet weten:

Op basis van de noteringsprijs van HKD 27 per aandeel (of ongeveer US $ 3,45 per aandeel), wordt verwacht dat de beursgang van Budweiser tot HKD 39,2 miljard (~ US $ 5 miljard) zal opleveren voor de Azië-Pacific-tak van het brouwerij-imperium AB Inbev.

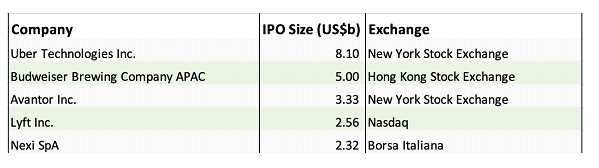

Hieronder vindt u een snelle vergelijking van de 5 grootste IPO's wereldwijd en Budweiser komt op de eerste 2e plaats. Bovendien omvat de IPO ook een overtoewijzingsoptie en als deze optie wordt uitgeoefend, zou Budweiser een bruto-opbrengst tot 5,75 miljard dollar kunnen verwachten.

De opbrengst van de beursintroductie is bedoeld om het moederbedrijf – Anheuser-Busch – te helpen de schuldenlast van 100 miljard dollar te verminderen die het had opgebouwd nadat het SABMiller in 2016 had overgenomen.

Budweiser APAC begint op 30 september 2019 te handelen op de Hong Kong Stock Exchange. Beleggers die het IPO-prospectus willen lezen, kunnen het hier ook bekijken.

Volgens zijn IPO-prospectus is Budweiser het grootste en snelstgroeiende bierbedrijf in Azië-Pacific.

Volgens data-analyse- en adviesbureau GlobalData is Azië-Pacific de grootste bierconsumptieregio qua volume en waarde en een van de snelst groeiende bierconsumptieregio's wereldwijd vanaf 2018, die klaar is voor verdere groei (4,9% CAGR naar bierwaarde over de komende vijf jaar).

Bovendien heeft Budweiser een sterke positie verworven in deze regio en bezit:

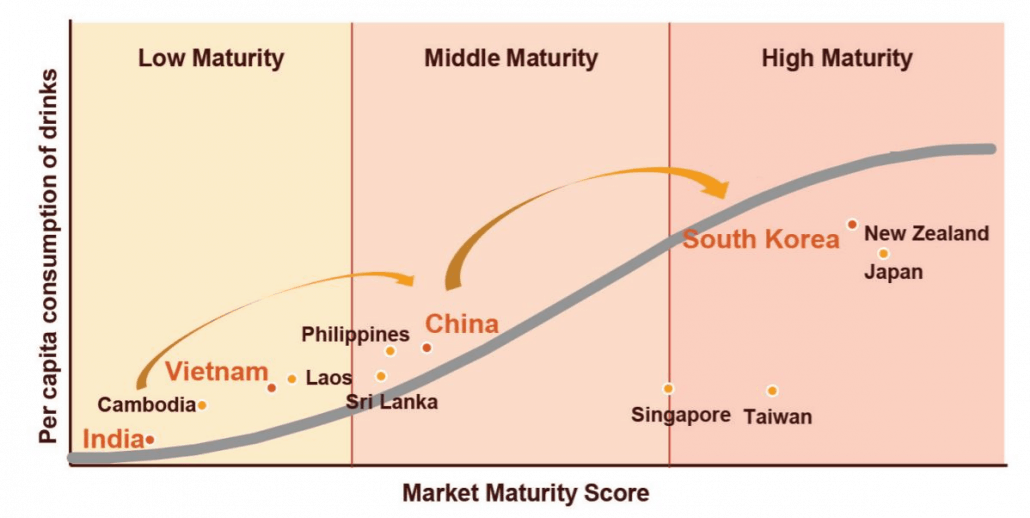

De bovenstaande grafiek illustreert het marktrijpheidsmodel van Budweiser en de positionering van hun markten in Azië-Pacific.

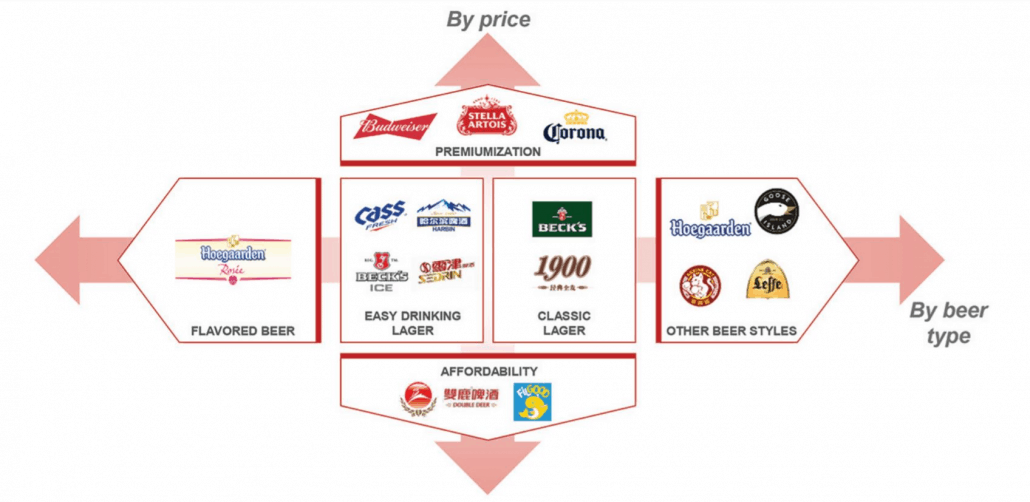

Budweiser bezit een brede gediversifieerde portefeuille van meer dan 50 merken (in eigendom of in licentie) om tegemoet te komen aan veranderende consumentenvoorkeuren.

Voorbeelden van verschillende biercategorieën zijn klassiek, makkelijk te drinken, gearomatiseerd bier, tarwe en ales. Hun producten zijn verspreid over het prijsspectrum, variërend van premium (bijv. Budweiser, Corona) tot waarde (bijv. Double Beer, FilGood).

Kortom, door gebruik te maken van hun uitgebreide merkenassortiment, kan Budweiser landen bedienen met verschillende volwassenheidsniveaus en hun overeenkomstige inkomensniveaus (d.w.z. India en Vietnam versus Zuid-Korea).

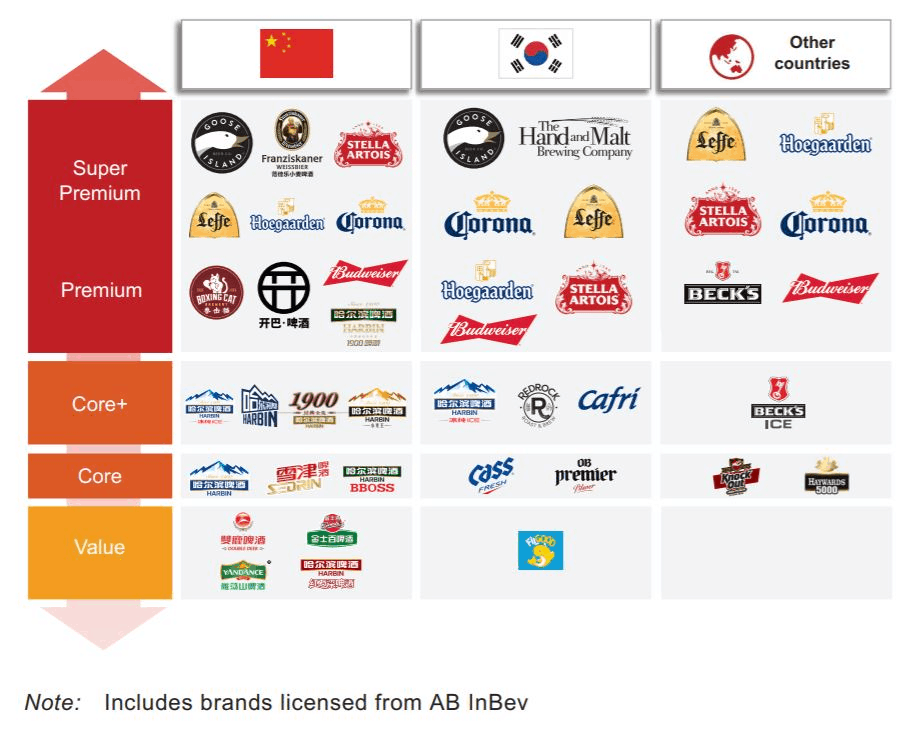

Bovendien kan op de biermarkten in Azië-Pacific worden waargenomen dat de voorkeur van de consument verschuift naar premiummerken (bekend als "premiumisering") en dat consumenten hogere prijskeuzes maken binnen dezelfde merkfamilie en/of hetzelfde prijssegment (bekend als "

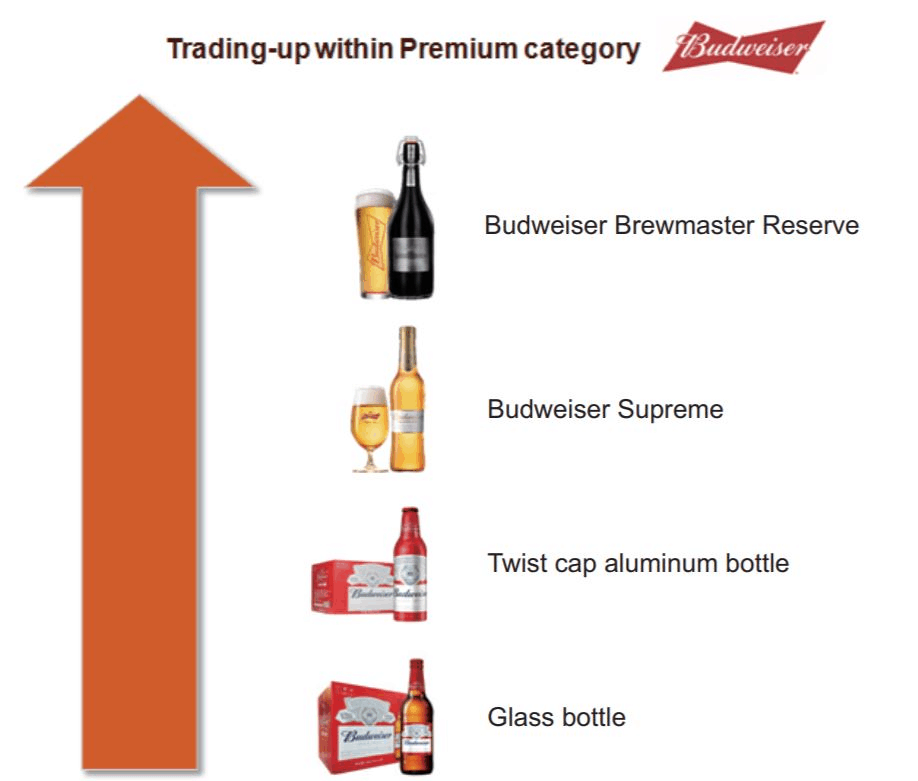

Daarom is Budweiser goed gepositioneerd om te profiteren van de toegenomen welvaart in hun markten en het lijkt dit te blijven doen door productinnovatie, zoals blijkt uit de onderstaande afbeelding:

Last but not least, naast organische groei in hun huidige markten, wil Budweiser ook zijn marktaandeel vergroten door middel van aantrekkelijke fusies en overnames die hen toegang geven tot nieuwe en snelgroeiende markten.

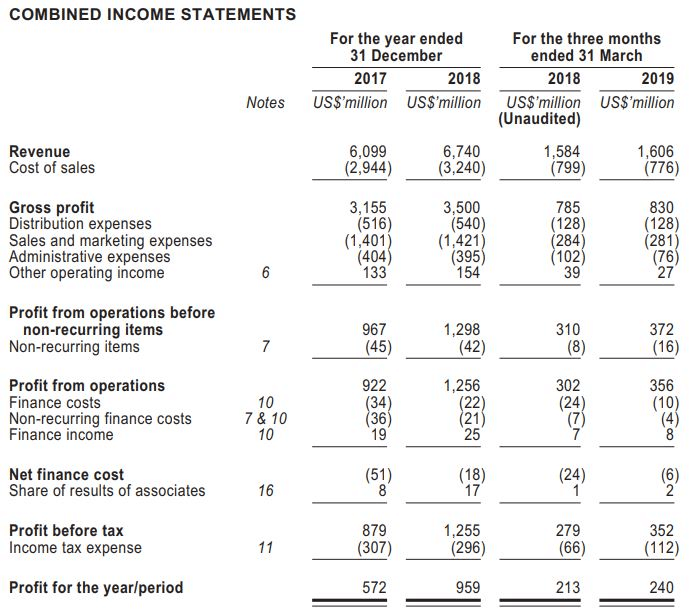

De omzetgroei van Budweiser van FY2017 tot FY2018 was veelbelovend, een stijging van 10,5% op jaarbasis. De nettowinst steeg zelfs nog hoger, een stijging van 67,6% in dezelfde periode.

Als we echter kijken naar de omzetgroei tussen 1QFY2018 en 1QFY2019, zagen we dat deze daalde tot slechts 1,4%. De nettowinst slaagde er nog steeds in om met een behoorlijke 12,7% te groeien van 213 miljoen dollar naar 240 miljoen dollar.

Een opmerkelijk punt was hoe Budweiser in staat is om 50% brutomarges te behalen over de verschillende financiële perioden , wat wijst op een sterk concurrentievoordeel daar.

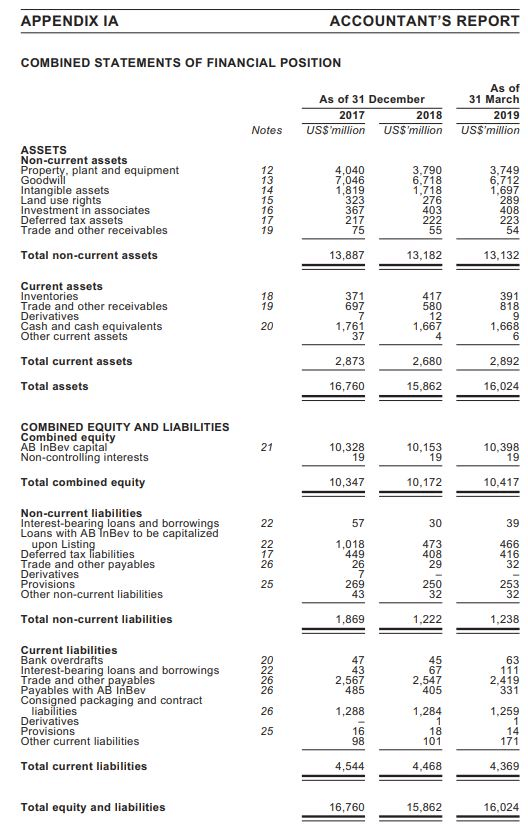

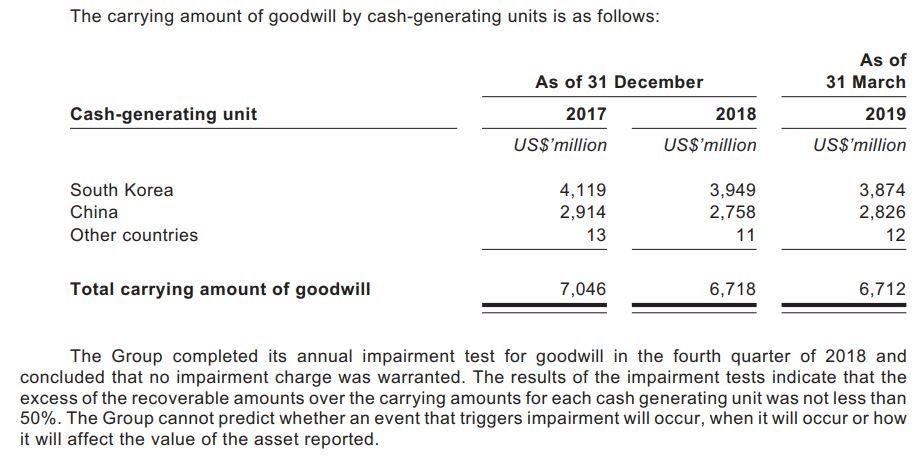

Verderop hebben we ons verdiept in zijn financiële positie op 31 maart 2019. Een bepaalde regel viel op in de verklaring:goodwill die goed is voor maar liefst 42% van het totale vermogen van de groep.

Wanneer we dieper ingaan op het IPO-prospectus voor het goodwillgedeelte, kunnen we niet meer informatie vinden dan dat Zuid-Korea en China een groot deel van de goodwill uitmaken.

Er werd geen verdere informatie verstrekt, behalve dat de groep haar jaarlijkse test op bijzondere waardevermindering voor goodwill in FY2018 heeft voltooid en dat er geen bijzondere waardevermindering gerechtvaardigd was. Aangezien deze 2 landen deel uitmaken van hun groeiplannen, gingen we ervan uit dat het voor acquisities uit het verleden was die de betrokken goodwill rechtvaardigden.

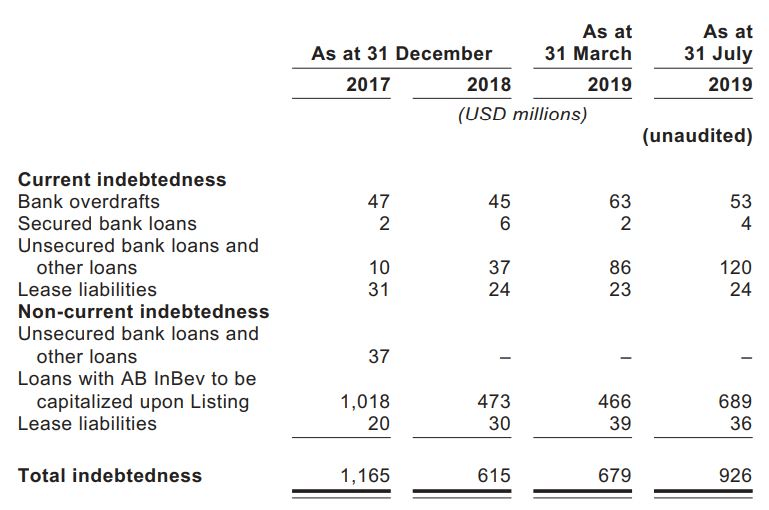

Daarnaast zien we ook dat Budweiser op 31 maart 2019 een aanzienlijk hoog niveau aan handelsschulden heeft van US $ 2,4 miljard.

Het management is hiervan op de hoogte en legde uit dat dit een veel voorkomende strategie voor werkkapitaalbeheer is in de FMCG-sector. Het werkt op een manier waarbij ze hun werkkapitaal financieren via hun handelsschulden, met wie ze uitzonderlijk gunstige voorwaarden van 120 dagen hebben en geen reden tot bezorgdheid is.

Daarnaast hebben we vastgesteld dat het schuldprofiel van Budweiser ook beheersbaar is met geldmiddelen en kasequivalenten van 1,67 miljard USD per 31 maart 2019, met slechts 679 miljoen USD in dezelfde periode.

Met een enorme uitstroom van kasmiddelen die beperkt bleef tot alleen dividenduitkeringen of acquisities, waren we van mening dat Budweiser een solide financiële positie heeft gezien het zeer kasstroomgenererende bedrijfsmodel.

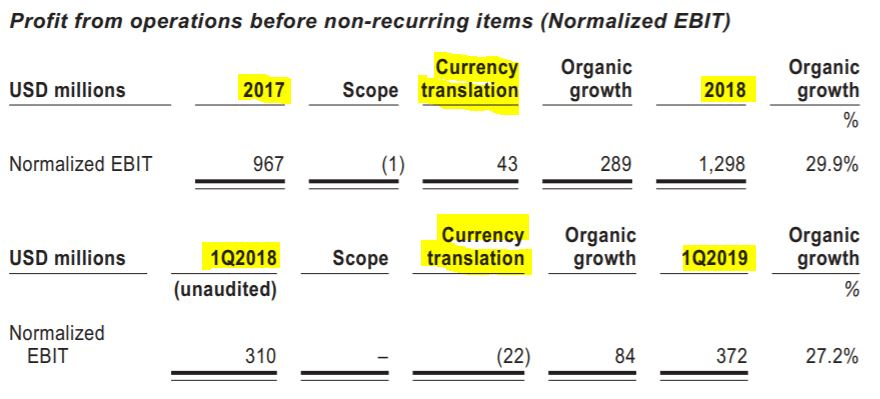

Last but not least wordt Budweiser ook geconfronteerd met aanzienlijke schommelingen in de wisselkoersen in de verschillende gebieden waar hun activiteiten zijn gevestigd.

We kunnen van bovenaf zien dat de groep een valutawinst van US $ 43 miljoen 'verdient' van FY2017 tot FY2018 en vervolgens een translatieverlies van $ 22 miljoen maakte op hun genormaliseerde EBIT voor de drie maanden eindigend op 31 maart 2019.

CEO Jan Craps, die in 2002 bij de groep kwam, heeft een lange geschiedenis van ervaring binnen de brouwerij-industrie en binnen AB Inbev zelf.

Daarvoor was hij fellow bij McKinsey &Company in België, wat hem een reeks strategische internationale ervaringen opleverde in een aantal senior marketing-, verkoop- en logistieke leidinggevende functies in Frankrijk en België.

Met zijn uitgebreide ervaring in de brouwerij-industrie lijkt Jan Craps een goede kandidaat om Budweiser APAC vooruit te helpen in de toekomst na de IPO. Een snelle blik op de rest van het managementteam laat zien dat ze allemaal een sterke staat van dienst hebben binnen hun respectievelijke specialiteit en een gevarieerde reeks vaardigheden en kwalificaties aan tafel kunnen brengen.

Kortom, CEO Jan Craps wordt ondersteund door een team van mensen die over de nodige eigenschappen beschikken om waarde te leveren aan de aandeelhouders van Budweiser.

De opbrengsten van de beursintroductie zullen voornamelijk worden gebruikt door het moederbedrijf AB Inbev om haar schuldenlast te verminderen na hun overname in 2016 van SABMiller, wat een reden tot bezorgdheid was van zowel ratingbureaus als investeerders.

Hoewel de IPO-fondsen bestemd zijn voor het afbouwen van schulden, zien Budweisers groeivooruitzichten na de IPO er nog steeds positief uit, aangezien het profiteert van de sterke organische groei in de zich ontwikkelende en snelgroeiende markten van de regio Azië-Pacific.

Zoals eerder vermeld, mikt Budweiser ook op meer productinnovatie om de groei in deze regio te benutten.

Als we rekening houden met de nettowinst van FY2018 van 959 miljoen dollar en het totaal aan uitgegeven aandelen van 13,054 miljard, komen we uit op een winst per aandeel van 0,073 dollar.

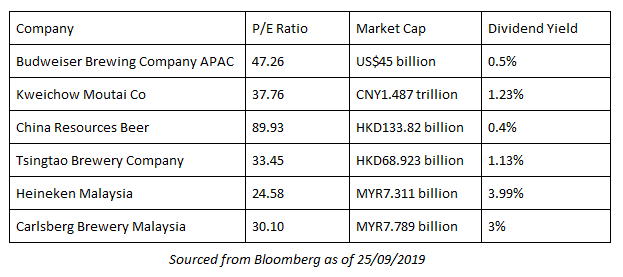

Gezien de HKD27-noteringprijs (~ US $ 3,45), komt de K/W-verhouding van Budweiser uit op ongeveer 47,26x. Rekening houdend met zijn beleid van 25% dividenduitkering, zou Budweiser ook een dividend per aandeel van US $ 0,018 uitkeren, wat zich vertaalt in een dividendrendement van slechts 0,5%.

We hebben enkele van 's werelds grootste brouwers verzameld en een eenvoudige vergelijking gemaakt met collega's in de bovenstaande tabel.

Voor zover we kunnen zien, debuteert Budweiser niet bijzonder met een goedkope waardering (Heineken en Carlsberg Maleisië handelen tegen lagere K/W-ratio's), hoewel het zijn IPO op de bodem van de verwachte IPO-prijsklasse heeft geprijsd.

Nu de Chinese e-commercegigant Alibaba zijn IPO uitstelt, staat Budweiser nu in de schijnwerpers om een succesvolle notering af te leveren. Bovendien zal het een goede graadmeter zijn voor de eetlust van investeerders te midden van de politieke onrust in Hong Kong.

Al met al lijkt Budweiser APAC op de lange termijn steeds sterker te worden dankzij verschillende positieve eigenschappen, waaronder een eenvoudig op te schalen bedrijfsmodel, een solide financiële positie en een uitgebreide variëteit aan portfoliomerken. Aan de andere kant zouden beleggers moeten bepalen of ze op dit moment bereid zijn een relatief hoge waardering te accepteren om deel te nemen aan het groeiverhaal van Budweiser.

Noot van de redactie: Dit artikel werd geleverd vóór de IPO. Vanwege planning en een conflict in de tijdlijnen van de inhoud, kon ik het niet vóór de beursgang krijgen. Toekomstige maatregelen zijn genomen om dit te voorkomen.

Budweiser is sindsdien op hun eerste handelsdag met 4,4% gestegen.

Ik zou op dit moment de lezers willen adviseren dat het mislopen van kleine winsten je niet zou moeten aanmoedigen om er meteen in te springen.

We hebben in het artikel opgemerkt dat de waarderingen van het bedrijf gewoon niet zo goedkoop zijn. En het loont de moeite om goedkoop te zijn als het gaat om het kopen van aandelen.

Je zou Google kunnen kopen voor $ 1 miljoen per aandeel en veel geld kunnen verliezen, en je zou OKP Holdings kunnen kopen voor $ 0,20 en veel geld kunnen verdienen.

Prijs is wat je betaalt. Prijs is ook wat je riskeert.

Te veel betalen voor alles, alles (zelfs de beste bedrijven ter wereld) en u zult uiteindelijk geld verliezen. Let altijd op de prijs die u betaalt.

De Airbnb-beursgang:moet je ABNB kopen?

RV-verzekering:alles wat u moet weten

Alles wat u moet weten over schatkistpapier

Paytm IPO-details (2021):alles wat u moet weten over de grootste IPO van India!

Wat is kredietscore? – Alles wat u moet weten!

Wat is peer-to-peer lenen? Alles wat u moet weten

Crypto-arbitrage:alles wat u moet weten om te profiteren