Als je veel reist, ben je waarschijnlijk liefe het vinden van een geweldige deal op vliegtickets. Maar soms komen die deals met verplichtingen, toch?

Wil je een extra tas inchecken? Daar is een vergoeding voor. Oh, wil je een stoel aan het gangpad? Whack! Dat is een andere vergoeding daar. Soms moet je wat extra dollars ophoesten voor wifi of zelfs om een deken of kussen te lenen!

Net als die luchtvaartkosten zijn ook investeringskosten een feit. Het verschil is dat investeringskosten niet altijd even duidelijk zijn als extra bagagekosten.

Veel mensen met wie we praten zijn in de war of overrompeld door hen. En soms weerhoudt die verwarring mensen ervan om goede keuzes te maken over waarin ze willen investeren. Laten we de verwarring wegnemen, zodat u met meer vertrouwen kunt beleggen.

Of u nu boodschappen doet of een auto probeert te kopen, zakendoen brengt kosten met zich mee. En beleggen is niet anders.

Dat betekent dat wanneer u uw zuurverdiende geld in uw IRA of 401 (k) stopt, investeringskosten een groot deel van die pensioenbesparingen kunnen uitmaken als u niet oplet. Maar liefst 73% van de Amerikanen weet niet hoeveel ze betalen aan 401 (k) vergoedingen! 1

Begrijp ons niet verkeerd. Investeringskosten zijn niet alles slechte. Ze dekken enkele belangrijke kosten om ervoor te zorgen dat uw beleggingen goed worden beheerd. U wilt er gewoon zeker van zijn dat u een goede waarde uit uw beleggingen haalt zonder dat buitensporige kosten uw rendement in de weg staan.

Je moet nooit investeer in iets totdat je begrijpt hoe het werkt. En dat is inclusief investeringskosten. Weet waarvoor u betaalt en hoeveel het kost - geen uitzonderingen!

Dit is waar het een beetje hobbelig wordt, dus maak je veiligheidsgordels vast. Er zijn veel kosten om op te letten, en veel ervan zijn gewoon ronduit verwarrend. Je bent niet de enige die zich afvraagt:Wat is in vredesnaam een vergoeding van 12b-1?

We gaan hier een deel van de verwarring doorbreken. Laten we een paar van de meest voorkomende vergoedingen die u tegenkomt nader bekijken wanneer u begint te investeren voor pensioen in uw IRA's en 401(k)s.

Wanneer u geld in uw Roth IRA steekt, koopt u eigenlijk aandelen in een beleggingsfonds. De beleggingsprofessional van wie u die aandelen koopt, krijgt een percentage van het geld dat u belegt, ook wel een belasting genoemd.

Dus wanneer je het woord laad ziet, , denk maar aan verkoopkosten of een commissie. Dat is de lading. En er zijn drie soorten.

Plus, zonder een pro aan je zijde, sta je er alleen voor. Dus wanneer de markt een neergang doormaakt - zoals altijd - is de kans groter dat u in paniek raakt en uit die investeringen trekt. Dat is alsof je midden in een rit van een achtbaan springt. Slecht idee!

Wanneer u in beleggingsfondsen belegt, betaalt u ofwel uw beleggingsprofessional via een belasting (adviseurs op basis van commissie), adviseurskosten (adviseurs tegen betaling) of een combinatie van beide (adviseurs op basis van kosten).

Als uw pro adviseurskosten in rekening brengt als onderdeel van hun betalingsstructuur, kan dit worden weergegeven als een activa onder beheervergoeding . Volgens deze regeling worden er elk jaar kosten in rekening gebracht als een percentage van hoeveel geld uw pro voor u beheert.

Als u bijvoorbeeld een saldo van $ 500.000 in uw Roth IRA heeft en uw investeringspro een beheervergoeding van 1% in rekening brengt, betaalt u $ 5.000 aan vergoedingen. Het goede nieuws is dat het tarief meestal daalt naarmate het saldo van uw account stijgt.

Nu u uw beleggingsprofessional heeft betaald, moet u helpen de kosten van het beheer van het beleggingsfonds te dekken. Dat is waar de kostenratio komt binnen. Het verschijnt op uw afschriften als een percentage van het saldo van uw beleggingsrekening. Dus als uw fonds een kostenratio van 1% heeft en u aan het einde van het jaar $ 1.000 op uw rekening hebt staan, betaalt u $ 10. Simpel, toch?

Als u het prospectus van uw beleggingsfonds bekijkt, ziet u verschillende vergoedingen die de kostenratio vormen:

Sommige fondsen zijn duurder in gebruik dan andere, wat van invloed is op hoe hoog of laag de kostenratio is.

Als u naar al deze vergoedingen kijkt en u afvraagt of het de moeite waard is om te investeren in uw pensioenregeling op de werkplek, dan is het antwoord . . . ja! Een 401 (k) - met een werkgeversmatch en de bijbehorende belastingbesparingen - is nog steeds de beste manier om uw pensioenspaarstrategie te starten. Als uw werkgever een match biedt op uw 401 (k) -bijdragen, betekent dit dat u gratis geld krijgt. Mis dat niet!

Een 401(k) - met een match tussen werkgevers en de bijbehorende belastingbesparingen - is nog steeds de beste manier om uw pensioenspaarstrategie te starten.

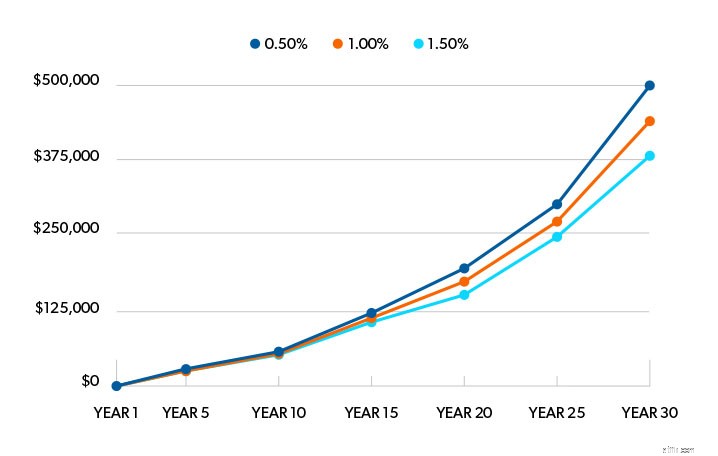

Dus hoe groot zijn de kosten als het gaat om beleggen? Hoewel een verschil van 1% in vergoedingen misschien niet veel lijkt, kan het in de loop van de tijd een verschil maken. Hier is hoe.

Stel dat u $ 25.000 hebt gespaard op een pensioenrekening met een gemiddeld jaarlijks rendement van 11% en dat u de komende 30 jaar geen cent meer inlegt.

Als u elk jaar een vergoeding van 0,5% op uw rekeningsaldo zou betalen, zou uw pensioensparen groeien tot $ 500.000. Verhoog die vergoedingen tot 1% en je zou eindigen met $ 436.000. Dat is nog steeds best goed!

Maar wat zou er gebeuren als u elk jaar 1,5% aan vergoedingen zou betalen? In dat geval zou je na 30 jaar eindigen met $ 380.000.

Daarom raden we u aan om vooral vast te houden aan front-end load-fondsen - die met de meeste vergoedingen die vooraf worden betaald. Waarom? Omdat ze na verloop van tijd de goedkoopste manier om te investeren zijn. En de commissie die u vooraf betaalt, is echt niet veel om te betalen om iemand in uw team te hebben die u leert hoe u succesvol kunt beleggen. Je hebt een professional nodig om je op het goede spoor te houden door de wendingen van beleggen!

Even een waarschuwing:aangezien de branche geleidelijk overgaat van kosten voor front-end laden naar adviseurskosten, zijn ze mogelijk moeilijker te vinden. 2 Maar laat dit u er niet van weerhouden om te investeren.

Alleen omdat een beleggingsfonds lage kosten heeft, wil nog niet zeggen dat het een goed fonds is. Dat is een stukje van de puzzel en je moet naar het grote geheel kijken.

Hier zijn drie punten die we willen dat u afvinkt wanneer u uitzoekt in welke beleggingsfondsen u wilt beleggen. Ze helpen u te zien hoe de vergoedingen in het algemene plaatje passen.

Voelt u zich een beetje ongemakkelijk bij de gedachte om ongeveer 5% commissie vooraf te betalen? We snappen het.

Maar die commissie vooraf betaalt de diepgaande kennis van een beleggende professional van de duizenden beleggingsfondsen die er zijn. Het is een kleine prijs om iemand te hebben die achter u staat - iemand die u kan leren hoe u succesvol kunt beleggen en die u dichter bij uw pensioendroom kan brengen.

Krijg dus geen tunnelvisie om de goedkoopste tarieven te vinden. Zoek naar een fonds met een redelijke kostenratio met een lange termijn track record van uitstekende rendementen en goed beheer. Dat is een winnende combinatie!

Als belegger kunt u beter vooraf een hogere commissie betalen en lagere lopende kosten hebben. Het kan u veel kosten om aan de slag te gaan, maar de lopende kosten zijn meestal lager dan onbelaste of back-end-laadfondsen. Dat is perfect voor langetermijninvesteringen.

Bovendien betaalt u uw adviseur vooraf - voor hun tijd en expertise - om u te helpen bij het kiezen van uw fondsen en het onderhouden van uw pensioenplan in de komende decennia. Dat is op zich al een geweldige investering!

Zijn er goede onbelaste fondsen beschikbaar? Natuurlijk, en u kunt er een paar combineren met uw andere beleggingsfondsen. Maar zonder het advies van een professional zullen eigenaren van onbelaste fondsen waarschijnlijk in en uit die investeringen springen, en dat zal hun rendement verlagen. Als u in een no-load investeert, moet u uzelf disciplineren om op lange termijn geïnvesteerd te blijven.

Om de waarde te begrijpen van wat u koopt, moet u kijken naar wat uw vergoedingen kosten en wat u ervoor terugkrijgt. Dat betekent dat u een gesprek moet voeren met uw beleggingsprofessional. Vraag hen om uw kosten op te splitsen in een percentage en in dollars, zodat u kunt zien waar uw geld naartoe gaat en hoe het daar komt.

Oké, ben je nog steeds bij ons? We weten dat dit veel was om te verwerken. Als u hulp nodig heeft bij het uitzoeken welke vergoedingen deel uitmaken van uw beleggingsportefeuille, kunt u contact opnemen met een van onze SmartVestor Pro's.

Ze kunnen u laten zien hoe investeringskosten van invloed zijn op uw pensioensparen en u helpen om uw pensioendoelen te bereiken. Probeer dit niet alleen te navigeren. Zelfs wij krijgen hulp van de profs.

Vind vandaag nog een SmartVestor Pro!