Als thuisblijvende ouder denkt u misschien dat sparen voor uw pensioen geen optie voor u is. Maar we hebben goed nieuws:alleen omdat je niet de hoofdkostwinner bent, wil dat nog niet zeggen dat je niet kunt sparen voor je pensioen dankzij twee toverwoorden:echtelijke IRA .

We laten je zien hoe!

Laten we eerst duidelijk zijn:als je getrouwd bent, is het niet zijn en haar geld meer, mensen. Het is ons geld , en je zou moeten werken aan een gedeelde financiële droom. Maar hoe zit het met de niet-werkende partner die zich sterker wil voelen om bij te dragen aan het financiële doel?

Dit is niet ongewoon. Neem bijvoorbeeld Rich P., een beleggingsprofessional in Albany, New York. De vrouw van Rich is al 27 jaar een thuisblijfmoeder. "Ik zou het voor geen geld van de wereld willen ruilen", zegt hij. "Het fruit dat het voortbrengt is geweldig."

Maar hoe hard Rich's vrouw ook werkte om het huishouden draaiende te houden, er bleef één zorg naar boven komen.

"Mijn vrouw zou het gevoel hebben dat ze niet genoeg bijdroeg", zegt hij. Dat komt omdat ze er puur financieel naar keek. "Ook al zien mijn vrouw en ik het geld dat ik verdien als ons geld, er is nog steeds een deel van haar dat het ziet als geld dat ze niet kan uitgeven."

Rich realiseerde zich dat het opzetten van een echtelijke IRA zijn vrouw zou helpen zich sterker te voelen. "Als ze een IRA op haar eigen naam heeft, kan ze zien dat ze haar eigen rijkdom opbouwt", zegt hij.

"Mijn vrouw zou het gevoel hebben dat ze niet genoeg bijdroeg - omdat ze er financieel naar keek. Als ze een IRA op haar eigen naam heeft, kan ze zien dat ze in haar eentje rijkdom opbouwt." — Rijke P.

Simpel gezegd, een echtelijke IRA stelt een thuisblijvende echtgenoot of echtgenote in staat om op eigen naam een pensioenrekening op te zetten. Zolang één persoon in uw huishouden een salaris mee naar huis neemt en u een gezamenlijke belastingaangifte indient, bent u klaar om te gaan!

Bij het opzetten van een echtelijke IRA heb je de keuze tussen een traditionele en een Roth IRA.

We raden de Roth-optie aan, want zodra u de belastingen vooraf regelt, hoeft u zich er later geen zorgen meer over te maken, wat u meer geld bespaart. U kunt dit jaar tot $ 6.000 bijdragen ($ 7.000 als u 50 jaar of ouder bent) aan een Roth IRA. 1 Maar er zijn enkele inkomenslimieten, dus neem contact op met een beleggingsprofessional om er zeker van te zijn dat dit voor uw situatie kan werken.

Nu, waar komt al dit investeringsgeld vandaan als je niet wordt betaald voor al je harde werk als thuisblijvende ouder? We raden u aan 15% van uw totale gezinsinkomen richting pensioen. Als uw echtgenoot 100% van uw gezinsinkomen binnenbrengt, is het gewoon een kwestie van hoe u die 15% toewijst.

Als uw gezinsinkomen $ 60.000 per jaar is, moet u $ 9.000 per jaar - of $ 750 per maand - in de richting van uw pensioen investeren voor jullie beiden . Hier zijn twee manieren waarop u die investering kunt opsplitsen.

Laten we zeggen dat Tom fulltime werkt en $ 60.000 verdient, en dat zijn vrouw Jenny thuis blijft om voor hun twee kinderen te zorgen. Hij krijgt een match van 3% op zijn 401(k) bijdragen, en ze besluiten hun volledige 15% onder zijn naam te investeren.

Tom's 401 (k) is een traditioneel fiscaal uitgesteld plan dat goede opties voor beleggingsfondsen biedt, dus ze komen erop terug nadat ze zijn Roth IRA hebben gemaximaliseerd.

| Optie 1 | % van inkomen | Maandelijkse bijdrage | Jaarlijkse bijdrage |

| 1. Investeer tot aan de wedstrijd in Tom's 401(k) | 3% | $ 150 | $ 1.800 |

| 2. Max uit een Roth IRA in de naam van Tom | 10% | $500 | $6.000 |

| 3. Keer terug naar Tom's 401(k) om de rest te investeren | 2% | $100 | $1.200 |

| Totaal | 15% | $750 | $9.000 |

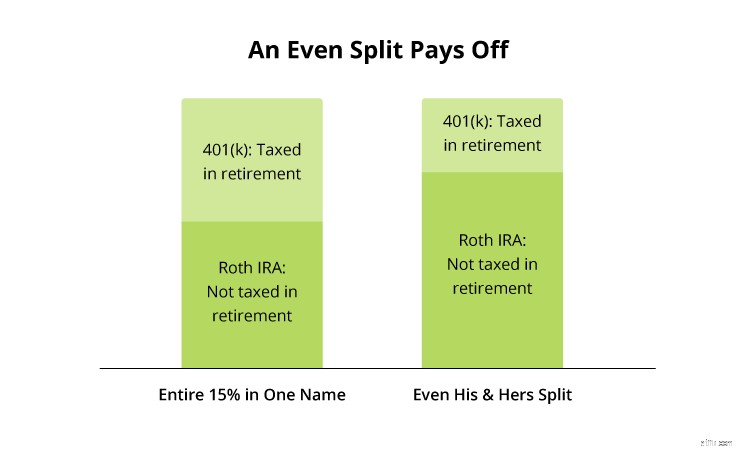

Laten we nu eens kijken hoe de zaken eruit zouden zien als Tom en Jenny hun 15% gelijk zouden verdelen, zodat ze elk 7,5% zouden kunnen investeren voor hun pensioen.

| Optie 2 | % van inkomen | Maandelijkse bijdrage | Jaarlijkse bijdrage |

| 1. Investeer tot aan de wedstrijd in Tom's 401(k) | 3% | $ 150 | $ 1.800 |

| 2. Zet de rest van Tom's pensioengeld in een Roth IRA | 4,5% | $ 225 | $ 2.700 |

| 3. Draag 7,5% bij aan een echtelijke Roth IRA voor Jenny | 7,5% | $ 375 | $ 4.500 |

| Totaal | 15% | $750 | $9.000 |

Door hun pensioeninvesteringen gelijk te verdelen, kunnen Tom en Jenny niet alleen gelijke belangen in hun toekomst opbouwen. Het betekent ook dat meer van hun nestei veilig is voor belastingen in hun gouden jaren. Laten we naar de cijfers kijken.

Als we deze twee voorbeelden naast elkaar vergelijken, zult u zien dat als u al het pensioengeld van Tom en Jenny onder één naam plaatst, er bijna twee keer zoveel wordt geïnvesteerd in een 401 (k), waardoor het belastingplichtig wordt wanneer ze het opnemen. Maar als ze afzonderlijke Roth IRA's hebben, wordt er minder van hun geld belast wanneer het met pensioen wordt opgenomen.

Natuurlijk is ieders situatie anders. De 401 (k) van uw echtgenoot biedt mogelijk een Roth-optie of heeft vreselijke beleggingsfondsen om uit te kiezen. Of misschien heeft u een bedrijf aan huis, wat nog meer investeringsmogelijkheden biedt. Een goede beleggingsprofessional kan u helpen bij het uitzoeken van uw opties en het vinden van een pensioenplan dat bij u past.

Er is geen hogere roeping op de planeet dan het ouderschap. Als je als thuisblijfouder werkt, werk je zeven dagen per week en verlaat je nooit 'het kantoor'. Zonder salaris - en vaak zonder erkenning - kan het gemakkelijk zijn om de enorme waarde die u voor uw huishouden toevoegt uit het oog te verliezen. Laat de dagelijkse to-do's u er niet van weerhouden om volledig in te kopen en enthousiast te worden over uw financiële droom.

Wilt u gemoedsrust voor uw gezin en uw toekomst? Ons SmartVestor-programma helpt u financiële adviseurs en beleggingsprofessionals te vinden die u zullen helpen de financiële principes te volgen die we onderwijzen. Uw beleggingsprofessional kan u begeleiden bij het maken van een plan. Maar onthoud, uw pensioen is aan u!

Vind vandaag nog een SmartVestor Pro!

Hoe u zich kunt voorbereiden op vervroegd pensioen

Hoe begin ik met sparen voor pensioen?

Waarom sparen voor uw pensioen als u pas getrouwd bent?

Hoe te sparen voor noodgevallen, grote aankopen en pensioen?

Pensioen plannen?

Hoe u elke maand $ 300 extra kunt sparen voor uw pensioen?

Hoe te sparen voor pensioen?