Het woord budget krijgt vaak een zwerver. Mensen zijn bang dat het zal zijn alsof ze een keurslijf op hun uitgaven zetten. Maar budgettering vertelt u niet niet spenderen. Het geeft je de mogelijkheid om op de juiste manier uit te geven —om je geld te laten zien wie de baas is.

Oké, maar we weten dat het nog ver weg kan lijken om een budgetbaas te worden. Er valt zoveel te leren, toch? Hé, als je je zorgen maakt of in de war bent over alles wat je moet weten over het budgetteren, vrees dan niet. Dat kan - nee, je zult -daar komen. Ja echt. Lees verder.

Laten we beginnen met een solide definitie van budgettering . Een begroting is slechts een plan. Het is geen beperking van uw uitgaven - het is een plan voor wat u met al uw geld gaat doen. Het is een plan voor wat er binnenkomt en wat er uitgaat. Wanneer u elke maand budgetteert, geeft u uw geld een doel. U vertelt uw geld waar het heen moet, zodat u zich niet hoeft af te vragen waar het heen is gegaan.

Waarom houden we van budgetteren? Laten we de manieren tellen. Eigenlijk zou dat een eeuwigheid duren. Maar hier is de deal:u werkt te hard voor uw geld om zich aan het einde van de maand af te vragen waar het allemaal is gebleven. Laten we dus eens kijken waarom u zou moeten budgetteren.

Als u weet waar uw geld naartoe gaat, kunt u uw gelddoelen sneller verpletteren. Met een budget heb je geen gedachten als:Waarom kan ik mijn verdomde rekeningen niet elke maand betalen? Ik verdien te veel om zo blut te zijn.

Zoals we al zeiden, een begroting is een plan voor uw inkomsten en uitgaven. Dus je bent op de hoogte van wat je maakt en wat je uitgeeft. En als u erachter komt dat u meer uitgeeft dan u verdient, kunt u uw uitgaven aanpassen om daarmee te stoppen.

Je kunt breng een verandering aan - u moet alleen weten waar u moet beginnen. Je kunt neem de controle over uw geld - u heeft alleen een budget nodig!

Iedereen.

Werkelijk. U moet budgetteren als u van salaris naar salaris leeft (waarbij al uw geld uitgaat zodra het binnenkomt). Als je wat spaargeld hebt en je redelijk op je gemak voelt, maar je geld nog beter wilt beheren. Als je tot over je oren in de schulden zit. Als je nog nooit naar een creditcard hebt gekeken.

Echt - iedereen zou moeten budgetteren. Omdat een budget je helpt om je geld vooruit te helpen, controle te krijgen over je gelddoelen, schulden in de tanden te slaan en het voor altijd uit je leven te bannen, en nog veel meer. Ongeacht uw geldachtergrond, een budget is iets voor u.

We hebben een bewezen methode:het wordt zero-based budgeting genoemd. En we draaien er niet omheen dat dit de beste manier voor u is om controle te krijgen over elke dollar die u verdient. Maar we willen ook naar een paar andere populaire methoden kijken, zodat we kunnen vergelijken en contrasteren - en laten zien waarom je op nul gebaseerde budgettering elke keer wint.

Een populair budgetplan wordt de 50/30/20-regel genoemd. Deze methode verdeelt alle maandelijkse uitgaven en besparingen in drie categorieën:behoeften (50%), wensen (30%) en besparingen (20%).

In eerste instantie lijkt deze methode geweldig, omdat er budgetteringspercentages worden gebruikt, die meestal nuttig zijn. Maar het grootste probleem met de 50/30/20-regel is dat er slechts 20% overblijft voor sparen, pensioen en extra schuldbetalingen. Minimumbetalingen op schulden worden als een noodzaak beschouwd, maar als u iets meer wilt betalen, moet het uit de laatste 20% komen die is gereserveerd voor spaargeld.

Dat soort denken zorgt voor een zeer langzame vooruitgang in de richting van uw gelddoelen. Want als je schulden hebt, wil je meer dan 20% van je inkomen aan die betalingen besteden om schulden voorgoed te verpletteren. Daarna kunt u doorgaan met sparen en beleggen.

Wanneer u de op nul gebaseerde methode gebruikt, gaat het geld dat overblijft nadat u al uw uitgaven hebt gebudgetteerd naar uw huidige Baby Step. (The Baby Steps is het bewezen plan van geldexpert Dave Ramsey om met geld te winnen.) Je zit niet vast aan slechts 20%. En je gooit geen geld op drie doelen tegelijk. Je pakt je gelddoelen één voor één aan en concentreert je er volledig op om ze voor elkaar te krijgen.

Deze methode zegt dat je 60% van je inkomen moet besteden aan toegezegde uitgaven, oftewel de dingen die je nodig hebt en alle niet-essentiële zaken waaraan je je hebt gecommitteerd. De rest van uw inkomen is onderverdeeld in vier categorieën:10% voor pensioen, 10% voor kortetermijnsparen voor onregelmatige uitgaven, 10% voor langetermijnsparen voor noodgevallen of grote aankomende behoeften zoals een nieuwe auto, en 10% voor leuk.

Hoewel we de nadruk op besparingen hier toejuichen, houden we niet van het op één hoop gooien van behoeften in met de dingen waar je je "aan hebt gecommitteerd". U kunt zich committeren aan veel uitgaven die u echt niet nodig heeft, zoals een duur telefoonabonnement of te veel tv-streamingservices.

We hebben ook ontdekt dat mensen veel gemotiveerder zijn om een pad te volgen waarbij doelen één voor één worden neergehaald. Het geeft een intense motivatie als je kunt zeggen:"Ik heb het gedaan! Nu op naar het volgende!” Op nul gebaseerde budgettering betekent dat u uw lange financiële reis opsplitst en deze stap voor stap (baby)stap doet.

The 60% Solution probeert budgettering eenvoudig te maken. Dat is geweldig! Maar het klontert te veel categorieën samen, waardoor deze methode uiteindelijk te ingewikkeld wordt.

Deze methode, goed genoemd, begint met sparen en pakt vervolgens de uitgaven aan. Het stelt voor om uw budget te beginnen door geld opzij te zetten om te sparen en te investeren. Daarna budgett u voor essentiële uitgaven zoals huisvesting, nutsvoorzieningen, transport, voedsel, verzekeringen en schulden. Tot slot behandel je niet-essentiële zaken en plezier.

Deze methode is anti-schuld, waar het bij ons allemaal om draait. Maar we gaan ook over het aflossen van de schuld vóór u laadt uw spaargeld op en begint te beleggen voor uw pensioen. Uw inkomen is uw grootste vermogen om vermogen op te bouwen. En schuldenvrij zijn betekent dat u die tool ten volle benut, in plaats van hem te verliezen aan rentebetalingen.

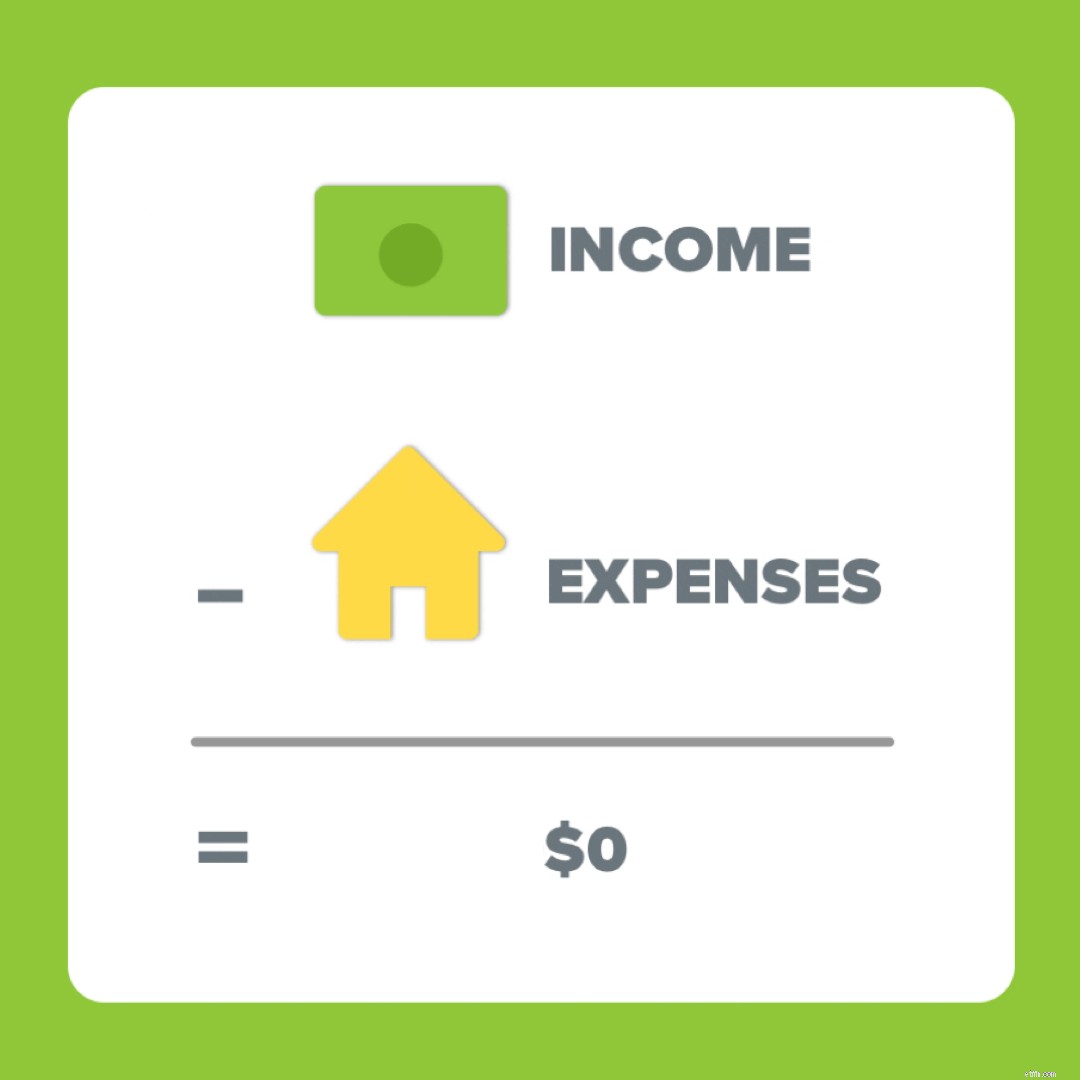

Simpel gezegd, op nul gebaseerde budgettering is wanneer al uw inkomsten minus al uw uitgaven gelijk zijn aan nul.

Dat betekent dat al het geld uitgaat moet hetzelfde bedrag zijn als het geld dat binnenkomt . Dus als je $ 5.000 per maand verdient, geef je alle $ 5.000 een baan:rekeningen betalen, geld sparen, schulden afbetalen en leven! Wanneer u elke . toevoegt bron van inkomsten en trek vervolgens elke . af één uitgave, uw budget zou op nul moeten eindigen.

Hier is een belangrijke toelichting:Uw bankrekening mag nooit nul raken. Houd een kleine buffer op uw betaalrekening van ongeveer $ 50-200, afhankelijk van wat voor u werkt.

Maar uw budget moet elke maand op nul komen. Omdat u alles budgetteert die dollarbiljetten. Elk. Enkel. Een. Dit is het idee achter op nul gebaseerde budgettering:alles wat "extra" is, blijft niet blijf extra. Het heeft een doel en een baan gekregen. Het wordt niet per ongeluk uitgegeven aan koffieruns of snoep in de supermarkt. Het verdwijnt niet. Het werkt voor u - elke laatste dollar ervan.

Al uw inkomstenbronnen (dat wil zeggen uw normale salaris plus eventuele neveninkomsten) en al uw uitgaven (dat wil zeggen uw essentiële uitgaven en uw extra's) moeten in uw budget worden opgenomen.

Als er geld binnenkomt of uitgaat, moet het binnen de begroting blijven.

Budgetteren lijkt in het begin misschien intimiderend, en het kost echt tijd om eraan te wennen (meestal drie maanden). Maar als je het eenmaal onder de knie hebt, wegen de voordelen ruimschoots op tegen de mogelijke strijd in het begin. Omdat je op het punt staat je geld in de ogen te kijken (niet letterlijk natuurlijk) en zegt:"Hé. Ik heb hard voor je gewerkt. Nu is het jouw beurt om hard voor me te werken.”

Mensen vragen vaak om vaste percentages om hen te helpen bij het opzetten van hun eerste budget. Het punt is dat budgetpercentages voor iedereen anders zijn, afhankelijk van de levensfase waarin ze zich bevinden.

Dit zijn de twee harde en snelle percentages die we geven:Besteed niet meer dan 25% aan uw huisvesting en geef altijd 10%. Zo voorkom je dat je te veel aan huisvesting uitgeeft en voorkom je dat je wordt zoals Scrooge voordat de drie geesten zijn gierige hart veranderden.

Koop niet meer huis dan u zich kunt veroorloven. Heb een genereus hart.

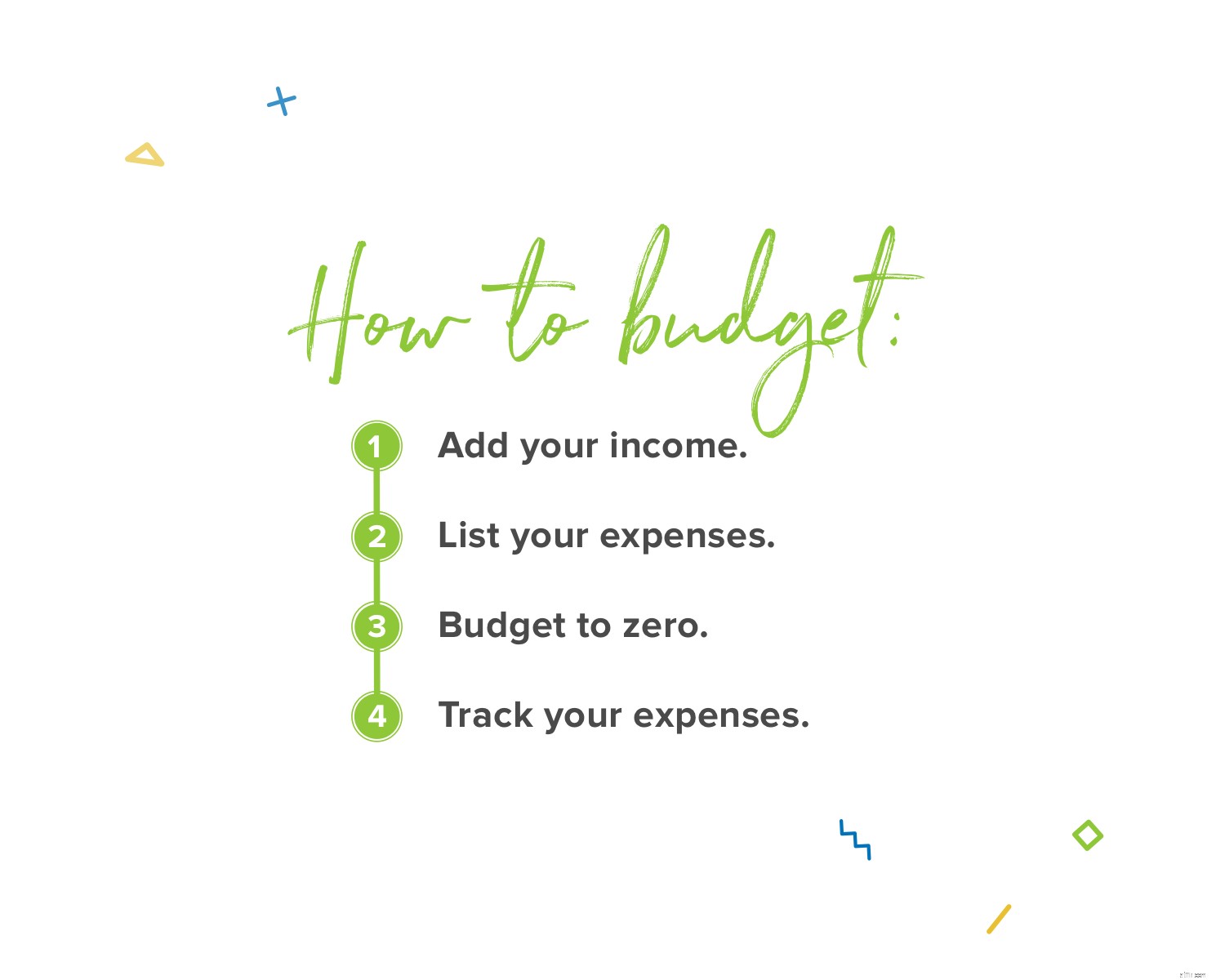

Elke maand uw budget instellen is zo eenvoudig als 1, 2, 3 . . . 4. Dit is hoe:

Een begroting begint bij uw inkomen. Alles. Zoals we al eerder zeiden, betekent dat uw normale salaris en eventuele extra inkomsten die op uw weg kunnen komen door een bijzaak, garageverkoop, freelance werk, kinderbijslag en dergelijke.

Maak vervolgens een lijst van uw uitgaven. Begin met de essentie (wat we de vier muren noemen):voedsel, nutsvoorzieningen, onderdak en transport. Voeg vervolgens de niet-essentiële zaken toe, zoals tv-streamingservices, restaurants, kickball league-kosten voor volwassenen, abonnementsboxen, persoonlijke uitgaven en dergelijke.

Dit betekent dat u de op nul gebaseerde budgetteringsmethode moet gebruiken waar we het eerder over hadden. Als je nog geld over hebt nadat je al je uitgaven hebt opgesomd, stop het dan bij je huidige Baby Step! Boem.

En als je negatief geld over hebt, betekent dat dat je te veel hebt uitgegeven. Pas uw budgetlijnen aan en haal wat geld uit al die niet-essentiële categorieën totdat u bij nul komt.

Deze laatste stap is de sleutel:Track. Elk. Kosten. Wanneer u geld uitgeeft, logt u die aankoop in op de juiste budgetregel. Zo houd je alles in de gaten. Budgetteren is hoe je plant. Door te volgen houdt u het plan bij.

Dus misschien verdient u niet hetzelfde bedrag op elk salaris. Als jij dat bent, ben je niet de enige. Veel mensen werken elk uur of hebben side-optredens die hun inkomen elke maand veranderen. Het beste wat u kunt doen, is uw budget instellen op basis van uw laagste maandelijkse schatting. Het is makkelijker om te beginnen met je laagste maandinkomen dan om te beginnen met een gemiddelde. Als je budget hebt voor het kleinste bedrag, kun je vanaf daar altijd omhoog gaan!

Bekijk je loonstrookjes van het afgelopen jaar en vind de laagste van het stel. Als dit de eerste keer is dat je in loondienst werkt of van een onregelmatig inkomen leeft, schat dan in hoe je laagste maand eruit zal zien. Dat is wat u moet invoeren als uw inkomen wanneer u uw budget instelt.

Voeg vervolgens uw uitgaven toe zoals we hierboven vermeldden. Maar wees voorbereid:als u een onregelmatig inkomen heeft, kunt u mogelijk niet elke maand van bepaalde extra's genieten. Als u bijvoorbeeld een maand minder inkomen heeft, kan dat betekenen dat u niet naar de bioscoop kunt gaan, omdat u eerst in uw behoeften moet voorzien voordat u die wilt.

De sleutel tot het winnen van budgettering op een onregelmatig inkomen is flexibel zijn en er bovenop blijven zitten. Pas aan naarmate u wordt betaald. Als uw inkomen hoger is dan u had gepland, zorg er dan voor dat u dit aan uw budget toevoegt. Dus als u uw maandelijkse inkomen instelt op $ 4.500 maar in werkelijkheid $ 5.000 hebt verdiend, zet die extra $ 500 dan in als inkomen. En doe een vreugdedansje. Omdat het extra inkomen betekent dat je meer geld naar je Baby Step kunt gooien.

Fluctuerende rekeningen is een vreemd klinkende term, maar het betekent gewoon de rekeningen die niet vastgesteld zijn— die niet elke maand hetzelfde zijn. Dit omvat rekeningen met verschillende verschuldigde bedragen en verschillende vervaldata. Ze maken het niet onmogelijk om te budgetteren - je moet er gewoon op voorbereid zijn. Dit is hoe:

Uw elektriciteits-, verwarmings- en waterrekeningen (tenzij u een voorspelbaar factureringsplan opstelt) en uw benzinebudget:dit zijn voorbeelden van uitgaven die van maand tot maand veranderen. Misschien is het zo heet dat je de airco vaker laat draaien. Of misschien is het voetbalseizoen, dus je rijdt meer om de kinderen elke week naar trainingen en wedstrijden te krijgen.

De eerste manier om deze situatie het hoofd te bieden, is door vooruit te plannen. U moet altijd een begroting maken voor de maand voordat deze begint door naar de sociale- en vakantiekalender van die maand te kijken en na te denken over wat voor soort maandspecifieke of andere uitgaven er op uw pad komen. Alsof het heet wordt, dat elektriciteitsbudget omhoog.

De volgende manier om hier te winnen, is door een iets hoger budget te besteden dan u denkt. Het is altijd leuk om uw waterrekening te krijgen en te zien dat deze lager is dan u had gepland. Dan kun je dat overgebleven geld gebruiken om aan je huidige Baby Step te werken!

Als u rekeningen heeft die maar een paar keer per jaar binnenkomen, zoals verzekeringen, heeft u een aantal opties. Als het geen extra kosten met zich meebrengt, kijk dan of u kunt overschakelen naar maandelijkse betalingen. Maak anders een zinkend fonds (een manier om in de loop van de tijd te sparen voor grote uitgaven). Laten we zeggen dat u elke zes maanden $ 300 betaalt voor een autoverzekering. Dat betekent dat je elke maand $ 50 opzij moet zetten om je voor te bereiden op die rekening. Als het zover is, heb je het geld bij de hand en hoef je niet te klauteren om het betaald te krijgen.

Weet je nog dat je leerde fietsen? Wij ook niet. Maar denk eens na over een vaardigheid die je doe onthoud het leren. In het begin is het een beetje klote, toch? Je bent er niet goed in. Maar dat is oke. Daarom noemen ze het leren en niet wetend .

Net als het leren van een nieuwe vaardigheid, vereist budgetteren een beetje oefening en geduld om het goed te doen. En we weten dat je het kunt! Voor de meeste gebruikers duurt het ongeveer drie maanden om van onhandig naar comfortabel te gaan. Maar net als bij de fiets, zul je er uiteindelijk zo goed in zijn dat je de leerervaring vergeet en in vertrouwen leeft.

Allereerst moet u het verschil begrijpen tussen onverwachte en over het hoofd geziene uitgaven. Dit is hoe ze verschillen:

Nieuwe banden moeten kopen omdat je niet merkte dat het profiel versleten was =over het hoofd gezien.

Een nieuwe band moeten kopen omdat je een onherstelbare lekke band hebt =onverwacht.

Betalen voor die jaarlijkse reis naar oma met Kerstmis =over het hoofd gezien.

Betalen voor een snelle vlucht naar een begrafenis =onverwacht.

Voor het grootste deel kunt u zich voorbereiden op uitgaven die over het hoofd worden gezien door vooruit te plannen. Controleer het profiel van uw banden. Spaar elke maand beetje bij beetje om je voor te bereiden op de reis naar oma's. Je weet dat deze dingen eraan komen, dus wees voorbereid met een zinkend fonds.

Nu zijn onverwachte uitgaven een heel ander beest. Hiervoor heeft u een noodfonds nodig. De beste praktijk met noodfondsen is om te beginnen met $ 1.000. Dan los je al je schulden af (als je die hebt). Daarna ga je een zogenaamd volledig gefinancierd noodfonds opbouwen, wat 3-6 maanden aan onkosten is.

Het leven gebeurt. Maar u kunt wees voorbereid op de onverwachte uitgaven die op je pad komen als je geld hebt gespaard. Als je een noodfonds hebt, ben je klaar voor die "life happen"-momenten.

Je moet elke maand budgetteren. Zorg dat u een partner voor budgetteringsverantwoordelijkheid bent. Dat is iemand die je aanmoedigt, je aanmoedigt en je ook roept wanneer dat nodig is. Heb je een echtgenoot? Boom. Je hebt een ingebouwde verantwoordingspartner.

Neem elke maand contact op met uw accountability-partner om in te checken en het volgende budget in te stellen. Als je getrouwd bent, doe dit dan samen en persoonlijk. Als je een afspraak hebt met een vriend of familielid, mag je alleen je budget maken, maar sla het inchecken nooit over. Het is geen schande om iemand te vragen je te helpen het doel in de gaten te houden. Integendeel:er schuilt een ongelooflijke kracht in het zoeken naar verantwoordelijkheid.

Als je niet zeker weet hoe je het moet laten gebeuren, pak dan een exemplaar van onze één pagina tellende gids voor budgetvergaderingen (de klassieker of de versie voor het stel) om die vergaderingen te rocken en die budgetten.

Uw budget is geen robotstofzuiger. Je kunt niet op één knop drukken en hem al het harde werk laten doen. Je moet daar naar binnen gaan en je uitgaven bijhouden. Zo zie je of wat je van plan was uit te geven overeenkomt met wat je echt uitgeeft. Zo weet je of je een budgetregel moet aanpassen. Of stop gewoon al met geld uitgeven. Ja, dat is een optie - en een goede! Wanneer u uw uitgaven bijhoudt, bent u op de hoogte en heeft u de leiding.

Je thermostaat, houding en budget:ze moeten alle drie soms worden aangepast. Wanneer u in één te weinig of te veel uitgeeft begrotingslijn, compenseer het in een andere. Als de boodschappenrekening bijvoorbeeld hoger is omdat je het hele weekend onverwachte gasten te eten had, nou, dat gebeurt. Maar het extra geld zal niet op magische wijze verschijnen. Je zult het van een andere budgetlijn moeten nemen. Het lijkt erop dat je deze maand misschien minder uitgeeft aan uit eten gaan of entertainment.

Het aanpassen van je budget is een noodzaak. Maar onthoud dit:stop nooit met je schuldensneeuwbal om tickets op de eerste rij voor de reünietour van je favoriete band te dekken. Wensen komen na behoeften. Altijd.

Zoals we al eerder zeiden, zegt een budget niet niet spenderen. Het geeft je de kracht om op de juiste manier uit te geven . En soms is het juist om nee te zeggen tegen iets kopen - of misschien nu niet te zeggen. Leer later zeggen —wanneer je ervoor kunt sparen. Later —wanneer het binnen het budget valt.

En hey, "Het zit niet in het budget" zijn geen vloekwoorden. Die machtige woorden zullen je keer op keer redden. Jij hebt de controle over uw geld. U stel dat budget in zodat u van het leven kunt genieten terwijl u nog steeds aan toekomstige gelddoelen werkt. Dus leer nu nee te zeggen tegen sommige dingen voor iets moois later!

Je hebt gelddoelen. Mooi zo. Dus als budgetteren ooit moeilijk wordt of aanvoelt als nog een taak op uw takenlijst, onthoud dan die gelddoelen. Dat is de beste manier om gemotiveerd te blijven om elke maand te blijven budgetteren.

Hang foto's van je doelen op je badkamerspiegel of koelkast. Schrijf er "waarom ik budget" bovenop. Natuurlijk zijn deze doelen niet de enige reden je budget. Maar ze zijn geweldig om op te focussen als het leven of budget moeilijk wordt.

We zullen eerlijk zijn:het is veel gemakkelijker om deze gelddoelen te verpletteren als je een budgettool hebt. En het is zo, manier gemakkelijker wanneer die tool mobiel is en gebaseerd is op dezelfde keiharde geldprincipes waar we het over hebben gehad.

Dat is elke dollar.

We weten dat het hard werken is om te doen wat goed is met uw financiën - budgetteren, verstandig uitgeven, goed sparen - en we geloven in u. Omdat EveryDollar slechts een hulpmiddel is (een geweldig hulpmiddel, ja, maar gewoon een hulpmiddel), maar jij bent degene springen en budgetteren om echte veranderingen aan te brengen met uw geld - en uw leven!

Dus ja, budgetteren kan moeilijk zijn. Het leven is hard. Maar. Jij. Zijn. Moeilijker. En jij kunt dit.

Alles wat u moet weten over RMD's

Alles wat u moet weten over schatkistpapier

Alles wat u moet weten over het beheren van uw geld in 2022

Alles wat u moet weten over Medicare

5 tekenen dat je een budget nodig hebt

4 soorten budgetplannen die u moet kennen

Alles wat u moet weten over depositocertificaten