Als mensen zijn we van nature afkerig van pijn. Als we onze handen aan het fornuis verbranden, leren we om nooit meer onze handen aan het fornuis te leggen.

Dit is een van de redenen waarom het zo moeilijk is om een succesvolle langetermijnbelegger te worden - over een lange periode is de kans dat iemand geld verliest bijna een uitgemaakte zaak. Niemand heeft ooit de markten betreden en er geen geld aan verloren.

Een dergelijk probleem wordt groter als je bedenkt hoe je een Masterclass Vroegpensioen geeft. Pensioen houdt in dat u op lange termijn op dividenden/obligaties moet vertrouwen, waarbij de gepensioneerde bijna altijd werkloos is, hetzij door keuze of door omstandigheden. Dit betekent dat verliezen op de aandelenmarkt als nog zorgwekkender of pijnlijker kunnen worden ervaren.

Dus hoe zorgen we ervoor dat leerlingen de negatieve impact van geld verliezen terwijl het bijna een absolute zekerheid is hoe langer ze op de markt blijven?

Het antwoord op zo'n vraag is te vinden in de eenvoudige toepassing van statistiek en prestatiepsychologie .

In prestatiepsychologie wordt het hebben van zelfeffectiviteit, een concept ontwikkeld door psycholoog Albert Bandura in 1971, gedefinieerd als het hebben van overtuigingen in iemands capaciteiten om de gedragslijn te organiseren en uit te voeren die nodig is om bepaalde verworvenheden te produceren.

De ideale cursist is iemand die een investeringsplan kan organiseren en uitvoeren - na het volgen van een cursus, een persoon zou in staat moeten zijn een portefeuille op te bouwen die uiteindelijk in staat zal zijn om binnen drie maanden na het bijwonen van de les dividendbetalingen te verkrijgen.

De grootste bron van zelfeffectiviteit komt van meesterschapservaringen , dit is waar de succesvolle ervaring van het uitvoeren van een taak leidt tot een positieve ervaring die op zijn beurt iemands overtuigingen over werkzaamheid versterkt die aanzetten tot verdere actie.

Denk aan de eerste keer dat u fietste, leerde zwemmen of traplopen als een peuter. Elke keer dat u dergelijke acties met succes uitvoerde, bouwde u een ervaring op die u meer vertrouwen gaf bij het uitvoeren van toekomstige acties.

Een beginnende belegger kan dat dus. "niveau omhoog ”, als hij of zij voldoende positieve ervaringen kan opdoen om hem aan te zetten tot lezen en meer studie over de financiële markten.

Laten we, met dit in gedachten, eens kijken naar het leerproces van een autodidactische particuliere belegger die besluit om de wateren te testen met behulp van de STI ETF . Bij een back-test deze maand bleek het Straits Times Index Exchange Traded Fund gaf 6,61% terug met een semi-variantie van 10,87% over de afgelopen 10 jaar.

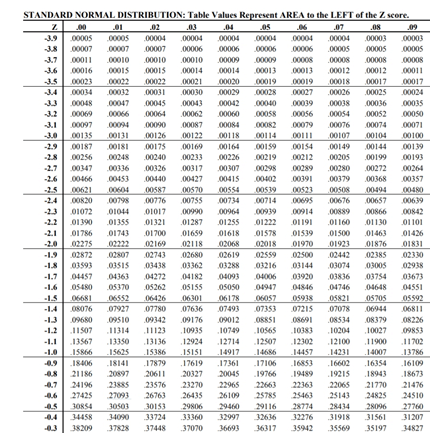

Als je je herinnert hoe je een normale verdelingstabel gebruikt in je statistieklessen op de middelbare school, met een Z-score van -6.61 / 10.87 of ongeveer -0.61, is er een kans van 27,09% op verlies in je eerste jaar als belegger.

Wat dit betekent is dat er voor elke groep zelflerenden een kans is van 27,09% dat hun vertrouwen geschud wordt wanneer ze beginnen met beleggen.

Een aanzienlijk aantal van deze nieuwelingen kan hierna stoppen met beleggen omdat we zijn geëvolueerd van onze voorouders met een afkeer van verliezen. Het is de menselijke natuur om de aandelenmarkt op te geven nadat je bent verbrand na een of twee slechte transacties.

Dit is de reden waarom een startersportefeuille het zich niet kan veroorloven om te delegeren naar marktrendement. Het uitvalpercentage kan groter zijn dan een kwart van de mensen die het proberen.

Maar een slimme particuliere belegger kan het beter.

Als u leert om blue-chips met een hoog dividendrendement te gebruiken bij het beleggen in lokale blue-chips. Het shortlisten van 15 van de blue-chip aandelen die de hoogste dividendrendementen geven kan een beter rendement opleveren van 8,4% met een semi-variantie van 10,79%.

Met een Z-score van -8,8 / 10,79 krijgen we -0,82. Aan de hand van de tabel kunnen we de kans op geldverlies verkleinen tot 20,6%. Ik zou die voorsprong van 7% nemen om niet elke dag van de week geld te verliezen - hier is geen nadeel aan. Dit is het mooie van begrijpen hoe je statistisch naar de markten kunt kijken. Subjectiviteit wordt verminderd.

Dit is een veel betere manier om zelfeffectiviteit te cultiveren voor beginnende investeerders. Het extra voordeel van het zien van dividenden op uw bankrekening kan ook een moreel boost zijn.

Beginnende beleggers hebben een aandelenportefeuille nodig die de kans op verlies van geld in een bepaald jaar minimaliseert om te voorkomen dat ze vroegtijdig stoppen - anders zullen ze nooit succesvolle langetermijnbeleggers worden en zou hun cursusgeld voor niets zijn betaald. We kunnen ze toch niet helpen om te investeren.

De ERM Masterclass maakt gebruik van een eersteklas strategie die achteraf is getest om 15,58% met een semi-variantie op te leveren van 8,63% in de afgelopen 10 jaar. De Z-score wordt dus -1,81 (een resultaat van -15,58/8,63 ). Dit betekent dat uw kans om geld te verliezen daalt tot 3 en een half keer van elke 100 keer.

Verder levert dit model een dividendrendement op van 6,37% het produceren van een mooie dopaminestoot die je kan motiveren om eens per kwartaal verdere actie te ondernemen.

Samengevat is de opzet van de opleiding een multidisciplinaire aangelegenheid. Het uiteindelijke doel bij het ontwerpen van cursussen is om de zelfeffectiviteit van beginnende particuliere beleggers te ontwikkelen, zodat ze kunnen worden gemotiveerd om hun financiële meesterschap naar grotere hoogten te tillen.

De kans op het ontwikkelen van zelfeffectiviteit wordt echter beperkt door de statistische eigenschappen van een beginnersportfolio dat op de markten zal worden ingezet.

Zelfstudie en experimenteren zijn goed, maar een aanpak die een beginnende belegger een veiligere startersportefeuille biedt, zal u meer kilometers geven op uw reis naar meer financiële expertise.

Een goede cursus stelt je ook in staat om meer zelfeffectiviteit te ontwikkelen door plaatsvervangend het succes van je klasgenoten en de zachte aansporing en overtuiging van een instructeur te ervaren.

Als er niets anders was, zou u door het lezen van dit artikel in ieder geval hebben geleerd dat de tabellen waarnaar u verwijst in uw H2 wiskunde A-examens praktisch nut hebben bij het ontwerpen van beleggingsportefeuilles.

Wil je meer weten over de masterclass VUT, dan kan dat hier.

Bestrijd de 4 grote pensioenrisico's met een solide inkomensplan

Het probleem met uw 'magische' pensioennummer

Ga je met pensioen?

De 4 meest voorkomende pensioenfouten die millennials maken met geld

Omgaan met een vervroegd, onverwacht pensioen

Wat is Lean FIRE? De zuinige weg naar vervroegd pensioen

De 5 belangrijkste redenen waarom mensen vroeg op pensioen gaan