Opmerkingen van de redactie :Dit is de 3e aflevering over portfolio-ontwerp voor studenten van de Masterclass VUT. Bij het lanceren van de cursus werden we geconfronteerd met een groot aantal onmiddellijke problemen, waarvan vele vergelijkbaar, zo niet precies hetzelfde, waarmee hedgefondsen worden geconfronteerd, zij het op een minder complex niveau en met veel minder autonomie.

De uitdagingen waren de volgende:

Dit zijn enkele van de uitdagingen waarmee we werden geconfronteerd en de reeks portfolio-ontwerpen is bedoeld om veel van deze vragen te beantwoorden.

We hopen dat je geweldige informatie van binnenuit haalt en in staat bent deze uit te voeren. Zo niet, dan bent u altijd welkom om een van onze gesprekssessies bij te wonen en zelf meer te weten te komen met directe vragen.

Dit artikel richt zich op deel III. Delen I en II zijn hier te vinden;

De derde psychologische component van een goede beleggingsstrategie is dat de belegger in een bearmarkt minder geld zou moeten verliezen als de benchmarkmarktindex .

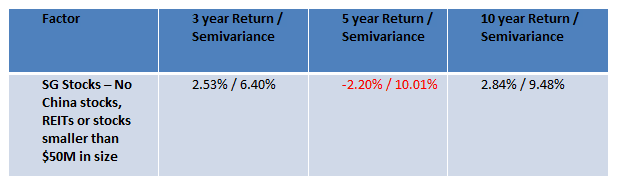

Overweeg het ontmoedigende vooruitzicht om te beleggen in SGX-aandelen (na het elimineren van REIT's, Chinese aandelen en vervolgens aandelen die kleiner zijn dan $ 50 miljoen) over verschillende perioden van de afgelopen 10 jaar.

De afgelopen 5 jaar zou het aandeel u niet alleen gemiddeld -2,2% hebben opgeleverd, de portefeuille zou ook te volatiel zijn geweest voor de smaak van een gewone belegger. Geconfronteerd met een periode van vijf jaar als deze, zullen de meeste beginnende beleggers snel hun geduld verliezen en naar een ander deel van hun leven gaan.

De conventionele benadering in persoonlijke financiën is om eenvoudig obligaties in een portefeuille te introduceren. Maar deze benadering kan het rendement aanzienlijk verlagen - een prijs die veel beleggers misschien niet willen betalen.

In het boek The Snowball Effect van Timothy Mcintosh komt een groot probleem voor Amerikaanse investeerders voort uit seculiere bearmarkten - een periode waarin aandelen gewoon watertrappelen. De centrale stelling van dit boek is dat dividendaandelen tijdens de seculiere berenperiodes een gestage stroom van inkomsten blijven opleveren voor beleggers die de daling van dalende aandelen kunnen opvangen.

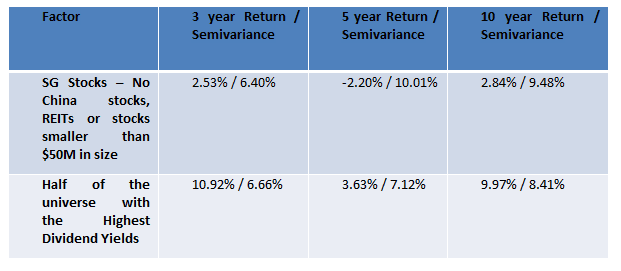

Natuurlijk nam ik dit idee over en testte het opnieuw, waarbij ik de helft van de aandelen op de shortlist zette die het hogere dividendrendement gaven en de backtests opnieuw deed.

Hoewel dividendaandelen het de afgelopen 5 jaar niet zo goed deden, kunt u door dividendtellers op de shortlist te zetten de gebruikelijke verliezen van particuliere beleggers verzachten, aangezien de periode overeenkwam met het taper tantrum-tijdperk toen de Fed de rente verhoogde. Een ander voordeel van deze strategie is dat dit met een lager risico kan worden gedaan.

Dus in theorie is een manier om het nadeel te dempen, een portefeuille te kantelen naar hogere rendementen. Maar hoe werkt een echt portfolio in de praktijk?

Hoewel het ERM-programma hoogdividendtellers niet altijd op de shortlist plaatst als een factor in een kernstrategie, resulteert een gemengde portefeuille met de investeringsbeslissingen van alle 11 batches enigszins in een portefeuille die fatsoenlijke dividenden biedt.

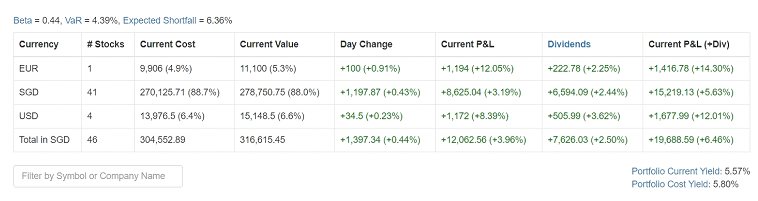

Een momentopname van de resultaten op 11 februari 2020 is als volgt:

Interessant is ook een bèta van 0,44. Hoewel niet alle portefeuilles bewust aandelen kiezen op basis van marktbèta, is het eindresultaat dat deze portefeuille niet zo veel ronddraait als de rest van de markten. Het heeft ook een behoorlijk dividendrendement van 5,57%. Aangezien dit een mix is van aandelen, bedrijven en REIT's, zijn de rendementen aan de hoge kant.

Laten we de prestaties van het jaar tot nu toe bekijken.

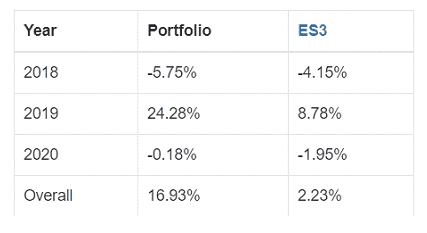

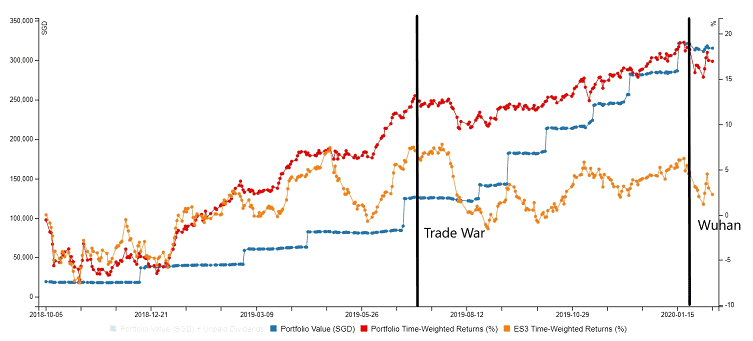

We ondergaan momenteel nog steeds de uitbraak van het Wuhan-virus en het tijdgewogen rendement van de portefeuille is tot nu toe negatief in 2020. Het heeft het echter beter gedaan dan de STI ETF.

Als we kijken naar de feitelijke prestatie van de portefeuille sinds de oprichting (rode lijn) in vergelijking met de STI ETF (oranje lijn), waren de verliezen minder drastisch dan de daling van de STI ETF, met als totaal effect van dividenden die de totale portefeuille omhoog duwden.

Samenvattend, het laatste kenmerk in het portfolio-ontwerp voor beginnende beleggers is om de portefeuille te beschermen tegen bearish gebeurtenissen.

Om dit doel te bereiken, vermijden we de gemakkelijke uitweg die wordt voorgesteld door conventionele benaderingen van financiële planning, namelijk het toevoegen van obligaties aan een portefeuille. In plaats van obligaties te introduceren, kunnen we de portefeuille in plaats daarvan naar dividendrendementen kantelen.

Het uiteindelijke resultaat is een portefeuille die deelneemt aan het aanzienlijke voordeel van marktbewegingen, maar een bescheiden buffer heeft om beginnende beleggers te beschermen tegen de keerzijde.

Je kunt je hier inschrijven voor een zitplaats om een voorproefje te krijgen van onze klas. Of registreer hier direct voor tickets.

De beursindex lezen

Hoe word je miljonair op de aandelenmarkt

Hoe de aandelenmarkt te begrijpen

10 beste aandelen van de bullmarkt

De 12 beste laagvolatiele aandelen van de marktcrash

Hoe te kopen, vrij verkrijgbare aandelen op de aandelenmarkt

Hoe vindt u een volledige lijst van aandelen die op de Indiase aandelenmarkt worden vermeld?