Enkele opmerkingen voordat we beginnen:

Mijn waarderingsstrategie is grotendeels afgeleid van onze CNAV-strategie. Casestudy's over de toepassing ervan zijn hier, hier en hier te vinden. We bespreken deze strategie en doen hier live een demonstratie.

U kunt zich hier inschrijven voor een plaats om volledig te begrijpen hoe we de waarde van de bedrijven tot op de laatste cent correct afleiden, en tegelijkertijd te begrijpen hoe we naar de aandelenmarkt kijken en wat we ermee gaan doen met betrekking tot de neergang die we zien aankomen.

Waardebeleggen is voor mij goedkoop kopen. Natuurlijk kun je 'waarde' ook fundamenteel identificeren als groei, door te stellen dat een groeibedrijf ondergewaardeerd is, maar voor de niet-ingewijden denk ik dat het beter is om verwarring te voorkomen en eenvoudigweg te stellen dat voor de rest van dit artikel - waardebeleggen verwijst naar het goedkoop kopen van bedrijven.

Als bedrijven goedkoop zijn, zijn ze om goede redenen goedkoop. Dit zou gezond verstand moeten zijn. Zou je goedkoop een Patek Philippe-horloge van het hoogste niveau verkopen? Wat dacht je van een Rolex? Zou je het goedkoop kopen?

Nee. Dat zou je niet doen.

Het probleem met waardebeleggen in deze zin is dat weinig mensen bereid zijn om bedrijven te kopen die goedkoop zijn, omdat in werkelijkheid, als je kijkt naar bedrijven die goedkoop zijn, er normaal gesproken een hele lange lijst met problemen is.

Geen shit, sherlock.

Als goedkope bedrijven geen problemen hadden en er goed uitzagen, zouden ze niet lang goedkoop blijven.

De waarheid is dat een belegger om beter te presteren dan de markten, de dingen echt moet kunnen zien zoals ze zijn , niet zoals anderen om hen heen het waarnemen.

Op de markt zijn is als in het openbaar zijn versus op je gemak en thuis zijn.

Gewoon in het openbaar lopen, je huis uit gaan, misschien legt zelfs je kamer een bepaald soort strengheid op je lichaam op.

Je zou rechter kunnen staan, je haar netter houden, proberen er minder gormless uit te zien. Je gedachten, acties, lichaamstaal en gedrag worden allemaal subtiel beheerst door het feit dat je in het openbaar bent, een ingesleten reactie die je van jongs af aan is aangeleerd.

Zoals David Lyall Taylor het hier uitstekend verwoordt in zijn blogpost,

De realiteit is dit. Moderne apparaten en mobiele applicaties zoals facebook, twitter, instagram en blogs hebben het nu gemakkelijk gemaakt voor gedachten en gedachten om de samenleving te doordringen. Hoewel dit goed is voor het verspreiden van goed denken en goede zeden, is het netto negatief als het gaat om het mogelijk maken van kritisch denken.

Weinig mensen vonden Hyflux een slechte investering. Op het hoogtepunt van hun cashflow-negatief, schreven mensen te veel in op de eeuwigdurende obligaties van Hyflux.

Door deze luide echokamer is kennis vaak een kopie van een kopie van een kopie van een kopie van een kopie geworden. Denken is zeldzaam geworden. Imitatie is in zwang geraakt.

Het ecosysteem dat is gebouwd door vernieuwers die hadden gehoopt dat we het zouden gebruiken om onszelf enorm vooruit te stuwen in denkprocessen en het delen van ideeën heeft ons in plaats daarvan in staat gesteld om terug te vallen in luiheid van denken.

Dit brengt me bij regel #2 bij het duiken met een container.

Het belang hiervan zou meteen duidelijk moeten zijn als je kijkt naar de mentale aspecten van dumpster-duiken. Bullshit noemen is nodig en essentieel als je een aandeel wilt kunnen vinden dat onterecht is neergeslagen vanwege heersende gedachten die "trending" zijn.

Ik begin met enkele voorbeelden. Op dit moment kijk ik in de olie-/energie-/uranium-/scheepvaartsectoren voor aandelen met een grote waarde. Aandelen die zo goedkoop worden verkocht, kunnen beter dood zijn.

Wat is de heersende gedachte over de verschillende sectoren?

Scheepvaart en olie/energie/uranium bevinden zich al tien jaar in een dalende markt. Ik sprak eerder over hoe goedkoop geld de VS in staat stelde te ontsnappen aan de zwaartekracht van de financiële crisis, datzelfde goedkope geld stelde honderden concurrenten in staat in een voorheen kapitaalintensieve ruimte.

Al deze sectoren kregen een klap op het hoofd met een honkbalknuppel toen de Federal Reserve besloot:"Weet je, laten we de economie massaal stimuleren en uit deze rotzooi komen. we zullen later nadenken over de gevolgen .”

Wat is er sindsdien gebeurd?

Golven van faillissementen.

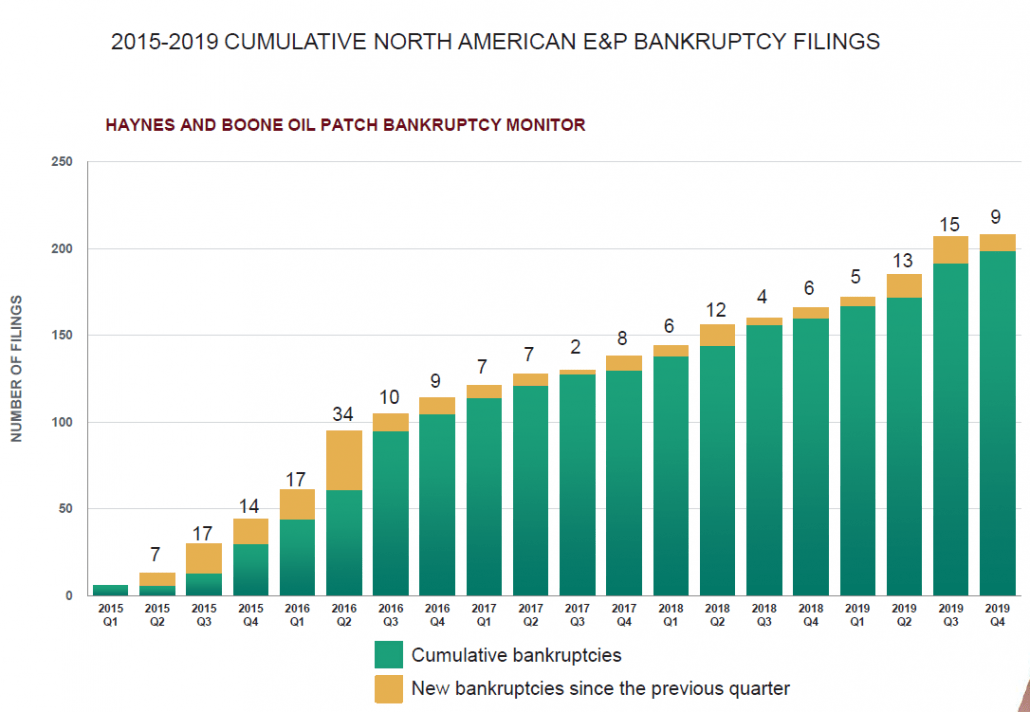

Olie/schalie.

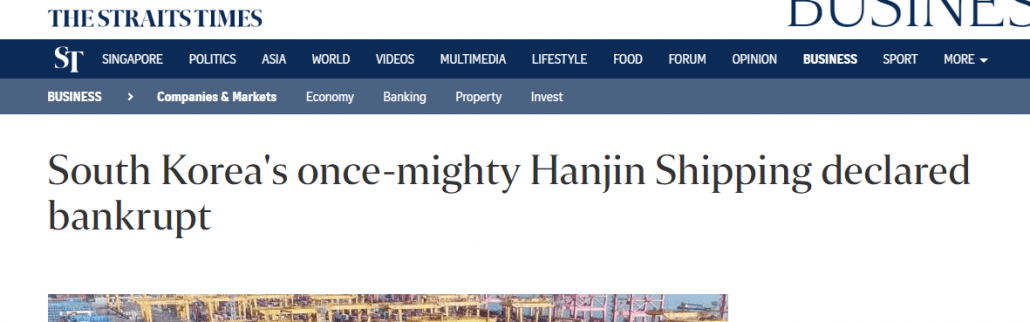

Ik heb echter niets zo mooi gepresenteerd voor verzending, maar heb je echt nodig dat ik je er een laat zien toen een van de grootste spelers (met een van de meest competitieve voordelen dus) in 2016 failliet ging vanwege lage vrachttarieven en overaanbod?

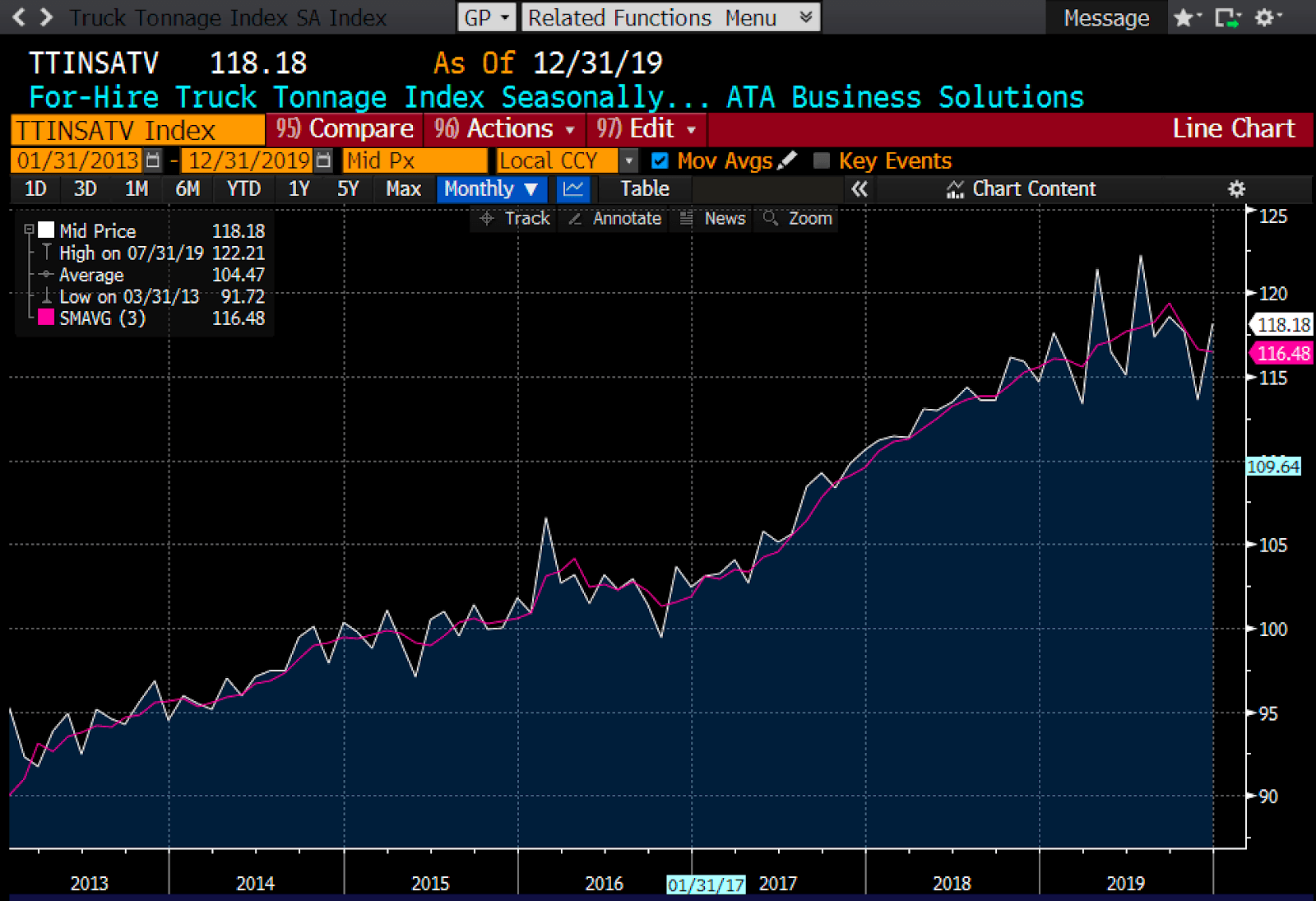

Verdorie, je begint ook effecten te zien bij vrachtwagenbedrijven.

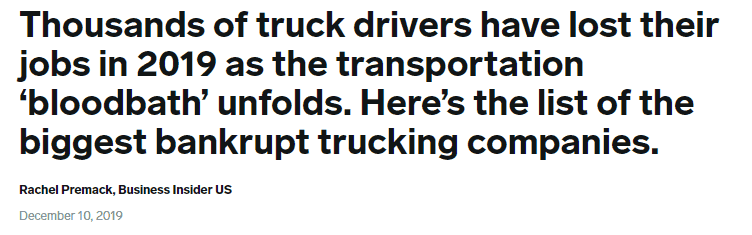

Dan gebeurt dit.

Wat is de overeenkomst tussen verzending, vrachtvervoer en olie?

Ik kijk graag naar bedrijfstakken als deze. Wanneer aandelenkoersen over de hele linie onredelijk dalen, is het de moeite waard om ergens naar te kijken. Ik heb dat gedaan met verzending (EURN, STNG, TNK ). Ik heb dat gedaan met uranium (URPTF ). Ik heb dat met energie gedaan (SD, AR, GTE, Tethys, TUSK, TAT, WTI, VAL , UNG, HNRG ). En ik ben net begonnen met het bekijken van vrachtwagens.

*Ik heb in sommige en mogelijk in alle namen geïnvesteerd. Ik heb posities in alle genoemde verzendnamen. Doe je eigen due diligence.

Waarom? Omdat ik geloof dat je hier bedrijven kunt vinden die handelen onder de totale activawaarde - totale verplichtingen, met een sterk opwaarts potentieel zodra de concurrentie uitsterft. U krijgt activa goedkoop en het bedrijf gratis.

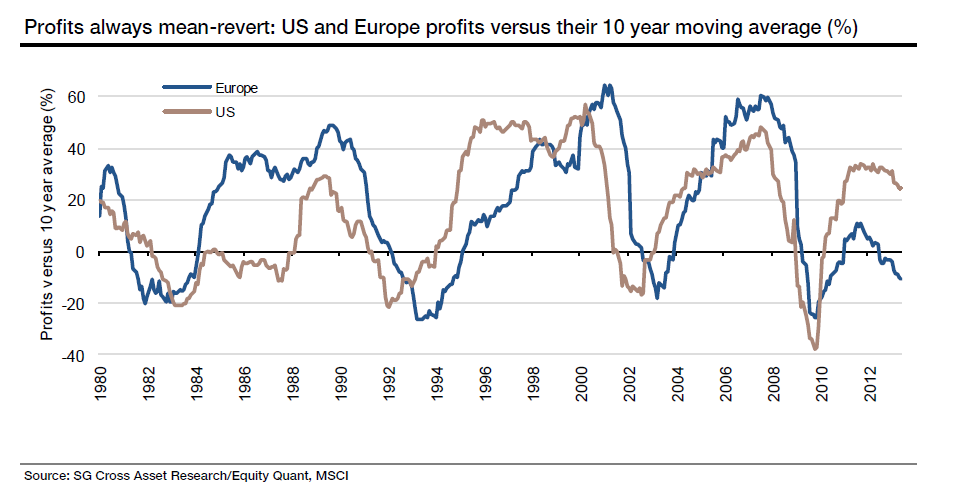

Dus dit werkt allemaal? Waarom werkt beleggen in goedkope bedrijven om mee te beginnen? Ja zeker, we hebben definitief bewijs dat het werkt. Bewijs. Studies. Maar waarom? Waarom is dit effect zo hardnekkig en sterk, ondanks dat we het allemaal weten? Waarom komen er niet meer mensen bij om het te kopen? Afgezien van eenvoudige psychologische problemen, is het effect een eenvoudige terugval van het gemiddelde.

De "0"-lijn is de lijn waarnaar de winst betekent terugkeren. Hoe is dit cruciaal voor het begrip van het kopen van ondergewaardeerde bedrijven?

Het probleem met mean reversion is "lag “. Of "economische vertraging " liever. Dit komt voort uit een reeks menselijke reacties die achterlopen op realtime economische gegevens.

In het proces, wanneer u zich onderaan de cyclus bevindt (met een goed waarderingsproces waarmee u de winnende bedrijven kunt onderscheiden van de dode ), krijg je de trend omhoog.

Kijk maar naar uranium.

De vertraging is niet voor niets reëel in cyclische industrieën.

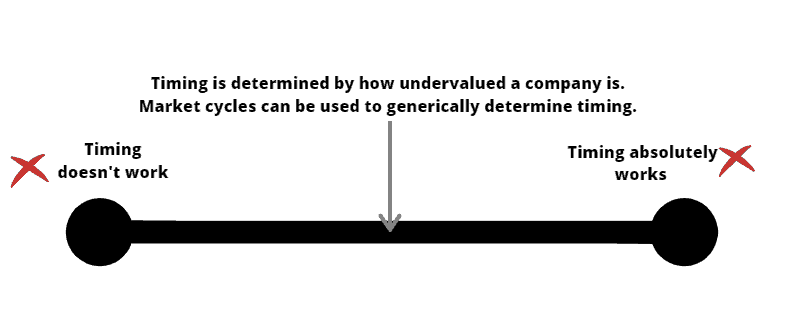

Dit zorgt voor een zogenaamd “timing”-effect. Het loont de moeite om uw invoer hier goed te "timen", omdat u op weg naar beneden niet in een dood bedrijf wilt kopen, maar u wilt wel een bedrijf kopen dat goedkoop is en dan omhoog gaat.

Wie heeft er geen gelijk?

In plaats van je te vertellen dat timing niet specifiek werkt of dat timing absoluut vereist is, wil ik je in plaats daarvan vertellen dat er, zoals met alle dingen, een balans is in de "timing"-factor.

En om "waarde" en "timing" te begrijpen, moeten we naar de marktcyclus kijken.

Ik geloof dat het in grote lijnen mogelijk is, en alleen absoluut op een breed niveau, om een algemeen beeld te hebben van waar we ons in de marktcyclus bevinden.

Ik zal hier niet te ver in details treden, ik zal in plaats daarvan zeggen dat de economie in grote lijnen vertraagt en dat we over het algemeen te laat zijn voor een recessie, hoewel die nog moet komen. We bevinden ons in de laatste fase van de bull run, het voelt alsof en we moeten nog steeds voorzichtig zijn omdat de daling pijnlijk en steil kan zijn, gezien hoe lang deze bullmarkt aan de gang is (12 jaar).

Hierboven sprak ik met het gebruik van de waardering van een bedrijf als timing. Waardering geeft aan hoe diep ondergewaardeerd een bedrijf is ten opzichte van activa, en die waardering stelt beleggers in staat om binnen te komen met een veiligheidsmarge. Die veiligheidsmarge stelt beleggers in staat om als het ware 'het aandeel onderaan te kiezen'.

De meeste veiligheidsmarges zullen niet bestaan, en een bedrijf zal niet zo ondergewaardeerd zijn als de koers van het aandeel niet laag genoeg was. Timing is daarom vooral een kwestie van waarde. Het juiste moment om een bedrijf te kopen is wanneer het voldoende ondergewaardeerd is. Niet Hiervoor.

Uw proces om te bepalen of een bedrijf voldoende ondergewaardeerd is, is dus belangrijk. Bovendien sprak ik hier over het gebruik van insider-aankopen als een "signaal" dat het fortuin van een bedrijf op het punt staat om te keren.

U kunt het volledige stuk hier lezen.

*alleen tickersymbolen.

*disclaimer:je bent zelf verantwoordelijk voor je aankopen. genoemde bedrijven worden bekeken, nog niet verworven. Als vest, zal ik dienovereenkomstig aangeven.

Sectorwijs:

Een ruwe handleiding van hoe ik naar deze bedrijven kijk.

In grote lijnen wil ik dat ze goedkoop zijn, met een duidelijke sectortrend in hun rug, met insiders die clusters inkopen en met gezonde balansen.

Opmerking:niet alle bovenstaande bedrijven voldoen aan mijn criteria. De meeste staan op een volglijst. Van sommigen wacht ik op contant geld om er meer van te kopen. Doe je eigen due diligence.

Nog een opmerking, als we diepe waarde doen, koop dan een mand met goede bedrijven. Concentreer je niet te veel op een of twee bedrijven. Streef ernaar om er minstens 4-5 van te bezitten die goed zijn. Je weet nooit wanneer shit de fan raakt, net zoals de angst voor Coronavirus mijn verzendvoorraden treft.

We bespreken deze strategie en doen hier live een demonstratie.

U kunt zich hier inschrijven voor een plaats om volledig te begrijpen hoe we de waarde van de bedrijven tot op de laatste cent correct afleiden, en tegelijkertijd te begrijpen hoe we naar de aandelenmarkt kijken en wat we ermee gaan doen met betrekking tot de neergang die we zien aankomen.

5 marktindicatoren om in de gaten te houden (en wat ze betekenen)

Ondergewaardeerde aandelen die een kijkje waard zijn

10 analisten van smallcapwaarde-aandelen zijn dol op

11 voordelige aandelen voor deze te dure markt

8 kostbare investeringsfouten die u kunnen ruïneren

Stock Market Today:Stocks Retreat on Stimulus Stalemate

Bedrijfswaarde versus aandelenwaarde/marktkapitalisatie:wat is het verschil?