opmerking*:ik definieer hier waardebeleggen door bedrijven te kopen die substantieel ondergewaardeerd zijn in vergelijking met hun activa. Per definitie moet al het beleggen waardebeleggen zijn. Maar ik hoop dat dit het duidelijker maakt.

Er zijn opmerkingen gemaakt dat waarde dood is of dat groei de waarde heeft overtroffen en als je een waardebelegger blijft, ben je gewoon een dwaas.

Ik geloof dat het meeste hiervan slechts een stijldiscussie is, maar ik geloof ook dat waardebeleggers het daglicht zullen zien zodra ze de donkere tunnel van groei verlaten. (hoewel het ook onjuist is om te zeggen dat groei en waarde niet kunnen samenvallen…. )

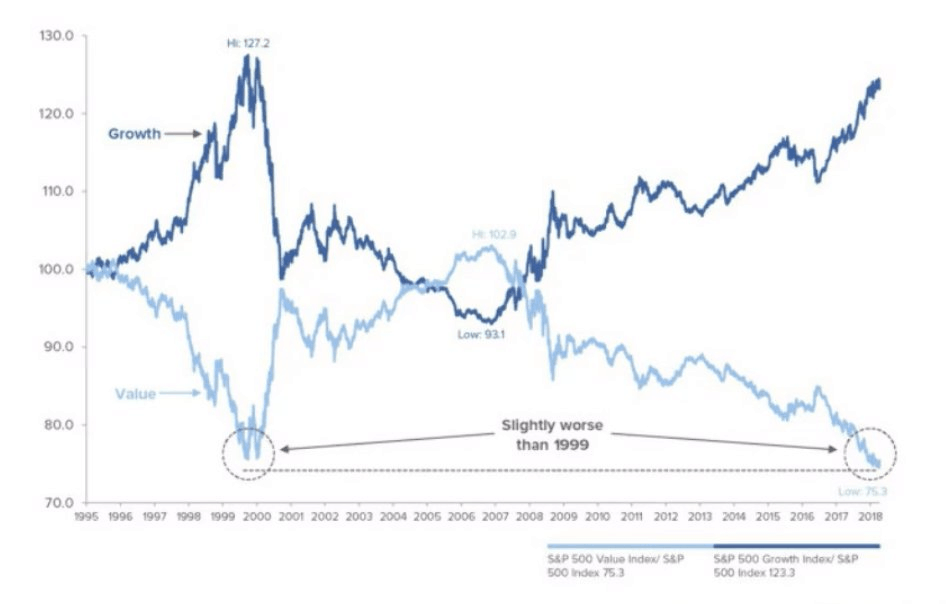

De foto is behoorlijk vernietigend. Waarde is de afgelopen jaren als een stoffig tapijt afgestompt door groei.

Hier zijn veel verschillende redenen voor en ik zal de grootste hier bespreken voordat ik eindig met waarom ik denk dat beleggers in Value-stijl uiteindelijk beloningen zullen zien aan het einde van de regenboog.

De grootste belemmering voor het starten van een bedrijf is – je raadt het al – kapitaal .

Als er geen geld nodig was om meer geld te verdienen , zou iedereen megarijk zijn en de prijs van grondstoffen zou omhoog schieten.

Na een tijdje wordt alles uiteindelijk weer genormaliseerd omdat (a) hulpbronnen schaars zijn en (b) de vraag een aanbodplafond heeft dat het niet kan doorbreken zonder kunstmatig enorme prijspieken op korte termijn te veroorzaken.

Gemakkelijk. De grootste belemmering om geld te lenen zijn de verdomde kosten ervan. Met andere woorden, rentetarieven.

Laten we een voorbeeld doornemen om te begrijpen waarom rentetarieven zo verdomd belangrijk zijn.

Laten we doen alsof 2 verschillende kiprijstverkopers met elkaar concurreren. Beiden hebben dezelfde vaardigheid en produceren even goed smakende kiprijst.

De eerste verkoper van kiprijst – oom A – is ouder. Meer gevestigd. De tweede verkoper – Kaki B – was zijn leerling voordat hij vertrok en begon zijn eigen kiprijstwinkel.

Slechts één ding scheidt hen - de rente op het geld dat ze van de bank hebben geleend om de kippenrijstkraam op te starten.

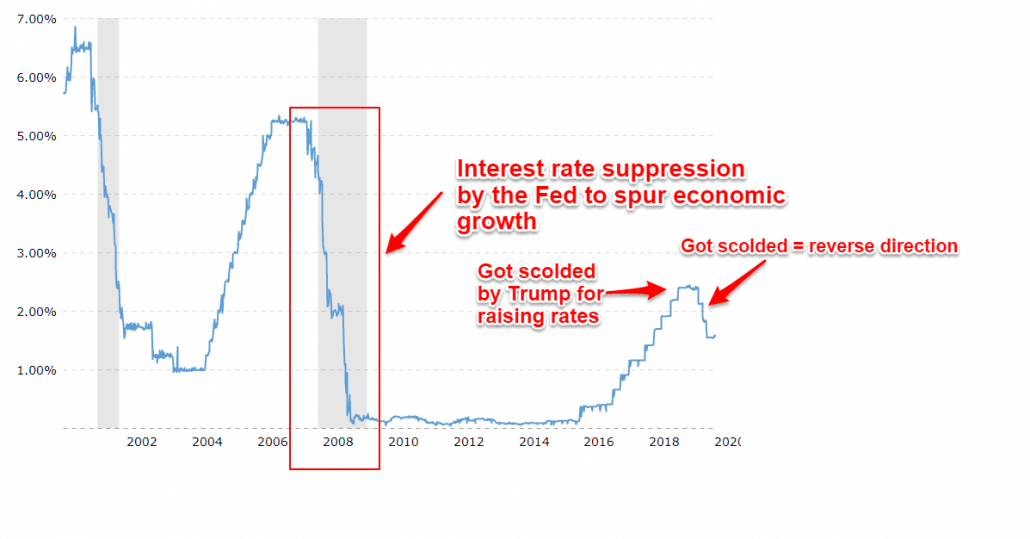

Oom A begon lang geleden, zeg maar rond 2004-2008, toen de rente hoger was.

Kaki B begon later, na de financiële crisis, toen het veiliger leek om een bedrijf te starten nadat hij wist dat hij goedkoop kon lenen.

Wie wint deze strijd, ervan uitgaande dat beide vergelijkbare prijzen hebben voor hun kiprijst, en ervan uitgaande dat geen van beide een concurrentievoordeel heeft, afgezien van de rentetarieven op het geld dat ze hebben geleend?

Eenvoudig.

Bij 5% rente is oom A $ 5.000 aan rentebetalingen verschuldigd op een lening van $ 100.000.

Tegen 1,75% (huidige Fed Funds-rente) is Kaki B $ 1750 verschuldigd op een lening van $ 100.000.

Na verloop van tijd mag Kaki B het herhaalde verschil in winst van $ 3.250 nemen en een 2e kraam openen, een 3e, een 4e.

En elke kraam sneeuwballen, wat meer en meer voordelen toevoegt, totdat oom A, die oorspronkelijk maar met één kraam vocht, nu de winkel moet sluiten omdat Kaki B de hele verdomde straat heeft gekocht.

Ik geef toe dat dit een te grote vereenvoudiging is, maar u begrijpt het punt. Lage rentetarieven zijn goed voor groeiaandelen omdat goedkoop krediet een bedrijf in staat stelt uitgebreid te lenen zonder angst voor oplopende schulden en vervolgens hun bereik omhoogschieten.

Hoge rentetarieven werken als een natuurlijke barrière omdat concurrenten hogere marges moeten kunnen verdienen dan u om op een vergelijkbaar niveau te kunnen concurreren door leenkosten.

Met andere woorden, de lat voor prestaties ligt nu lager dan ooit voor concurrentie en dat komt doordat de Amerikaanse Federal Reserve – of is het Trump? – (die indirect van invloed is op de wereldwijde rentetarieven) heeft besloten dat dit de beste manier is om vooruit te komen.

Dus degenen die hebben geïnvesteerd in groeibedrijven zoals Facebook, Visa, Microsoft en Amazon hebben hun prijzen omhoog zien schieten. Ik negeer het feit niet dat dit goede bedrijven zijn, maar verlaagde rentetarieven kunnen hen geen kwaad hebben gedaan.

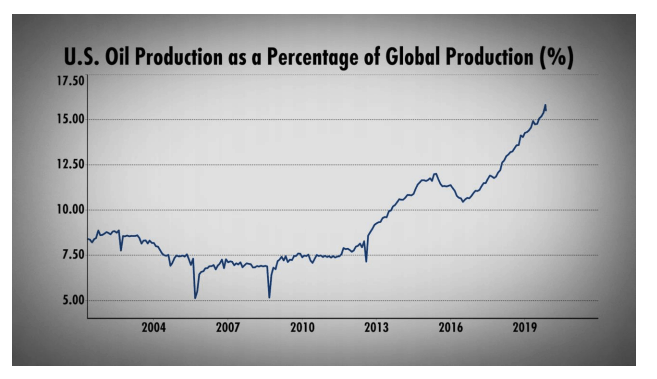

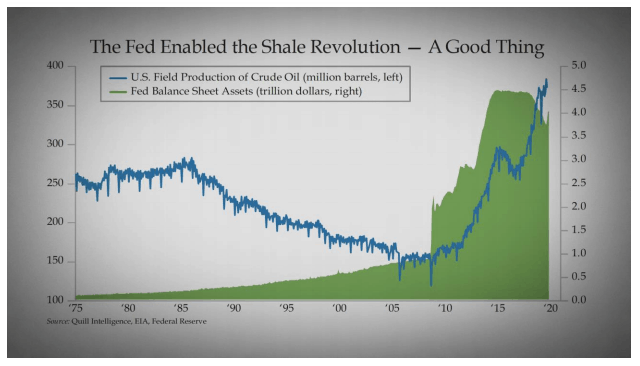

Kijk naar olie in Amerika, miljarden dollars geleend om Amerika van een netto-importeur van olie naar een netto-exporteur van olie te laten gaan – allemaal gevoed door goedkoop kapitaal.

Middelen zijn eindig.

Zeker wel. Ja. Ik hoor je. De productie gaat door het dak en maakt bepaalde grondstoffen zo goedkoop als de hel - zoals olie per vat – maar dat zet zijn eigen tijdbom in werking.

Op een breder niveau, wanneer kapitaal gemakkelijk te verkrijgen wordt, stijgen de grondstofprijzen omdat de vraag toeneemt.

Kijk naar het eerdere voorbeeld. Tien extra kraampjes is veel meer vraag naar kippen. Neem dat nu en vermenigvuldig het met een miljard in alle sectoren, alle bedrijven en alle landen.

Wat gebeurt er met de prijzen van grondstoffen als ieders portemonnee dieper is?

Er vindt inflatie plaats. Drankjes gaan van $ 1 tot $ 3.

Waarom?

Omdat geldschieters die u nu $ 1 lenen met $ 1 koopkracht, in de toekomst meer dan $ 1 willen ontvangen met meer dan $ 1 aan koopkracht terug - en die toekomst zal niet bestaan als de inflatie stijgt en u hen uiteindelijk slechts $ 0,70 aan aankoop betaalt macht over 30 jaar.

Wie wil er in godsnaam geld verliezen door geld te lenen? Niemand.

Omdat de rente stijgt en kredietverstrekkers meer geld eisen, hebben die bedrijven met leningen die zijn gekoppeld aan de geldende rentetarieven (en geloof me, de meeste van hen zijn allemaal gebonden aan een variabele rente, zo groeiden ze in de eerste plaats ) zien plotseling de winst een duikvlucht nemen omdat iedereen meer geld moet terugbetalen aan kredietverstrekkers.

Zo zijn de schalen van de economie in evenwicht, zoals alle dingen zouden moeten zijn.

Buffett merkte dit aspect zelf op. Hij benadrukte ook een vreemde belegging met obligaties in een omgeving waar de rente gewoon hoger was.

In de Conservative Net Asset Value Strategy (casestudy 1, case study 2, case study 3 en meer hier), dwingen we herhaaldelijk het begrip af dat we ernaar streven om activa goedkoop te kopen.

We willen activa goedkoop kopen en het bedrijf gratis bezitten. Activa voor goedkoop verlenen strategische waarde. Een waarde die omhoog schiet als de rente stijgt.

Waarom is dit het geval?

Als de rente hoog is, krijgen bedrijven die activa kopen te maken met tegenslagen. En hoewel technologische bedrijven niet per se met activa werken, hebben veel bedrijven nog steeds harde activa nodig (grond, gebouwen, machines, zelfs contanten ) opereren.

Bedrijven die al voor hun activa hebben betaald, zullen een aanzienlijk operationeel voordeel genieten ten opzichte van hun concurrenten die nu de prijs van hogere rente moeten betalen om te kunnen concurreren.

Dit betekent dat ondergewaardeerde bedrijven met volgestorte reële activa na verloop van tijd meer aandelenkoersen zouden moeten zien stijgen, omdat ze betere winsten en betere winsten zien, terwijl al het andere gelijk is.

Verschillende factoren wijzen erop. Belangrijkste van alles, inflatie.

We hebben het nog niet gezien in de belangrijkste consumentenmanden (hoewel sommigen al zeuren over elektriciteitsrekeningen), maar dat zullen we waarschijnlijk vrij snel doen.

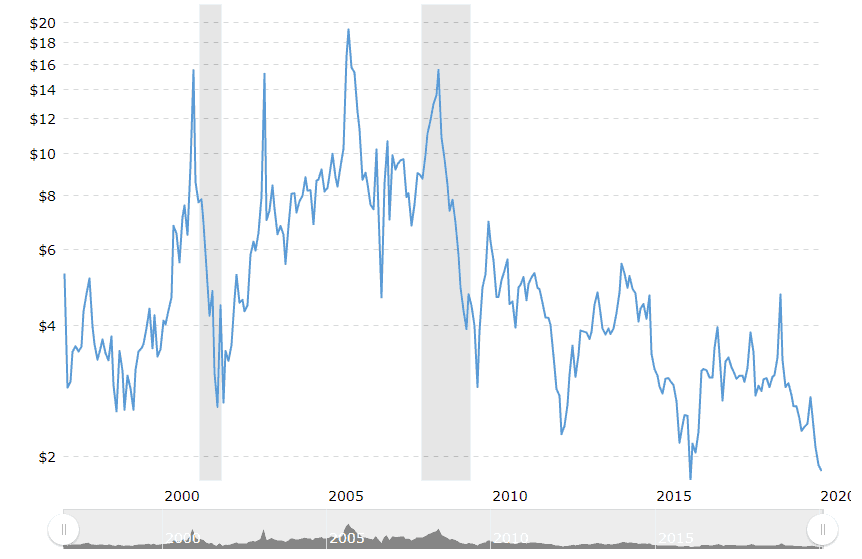

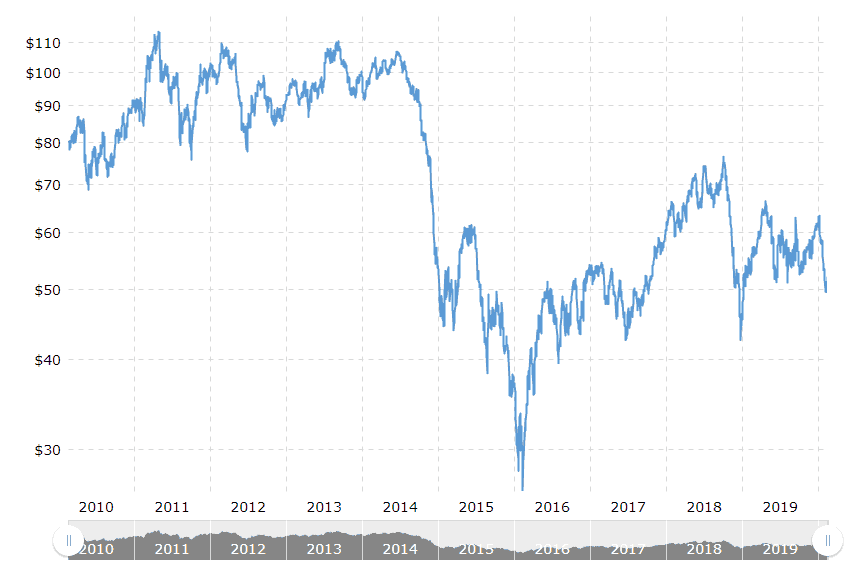

De prijzen van olie – en daarmee verband houdend met energie – zijn al heel lang goedkoop omdat de lage rentetarieven een schalie-hausse in staat stelden om de Amerikaanse economie een kickstart te geven uit de aantrekkingskracht van de grote financiële recessie van 2008-09.

Als gevolg daarvan overspoelde de schalie- en aardgasvoorziening de markt en dat leidde natuurlijk tot lagere aardgas- en olieprijzen.

Zelfs olie, waarvan de prijzen beïnvloed werden door spanningen en de OPEC die het aanbod verlaagt/vergroot en de geopolitieke volatiliteit heeft geleden.

Zeker wel.

Een deel hiervan is te wijten aan het corvid19-virus dat nu de vraag naar olie vernietigt, maar het is niet alsof olie eerder een goede tijd had in 2015 en daarna.

Wat is de kick die eraan komt?

Weet je nog dat de rentetarieven een schalie-boom toestonden?

Nou, die schuld komt naar huis om te slapen. Altijd lage aardgas- en olieprijzen betekenen dat veel oliemaatschappijen failliet gaan omdat de productiekosten hoger zijn dan de gaskosten.

Ze stoppen $ 1 in de grond en graven minder dan $ 1 uit.

Dat kan niet eeuwig doorgaan.

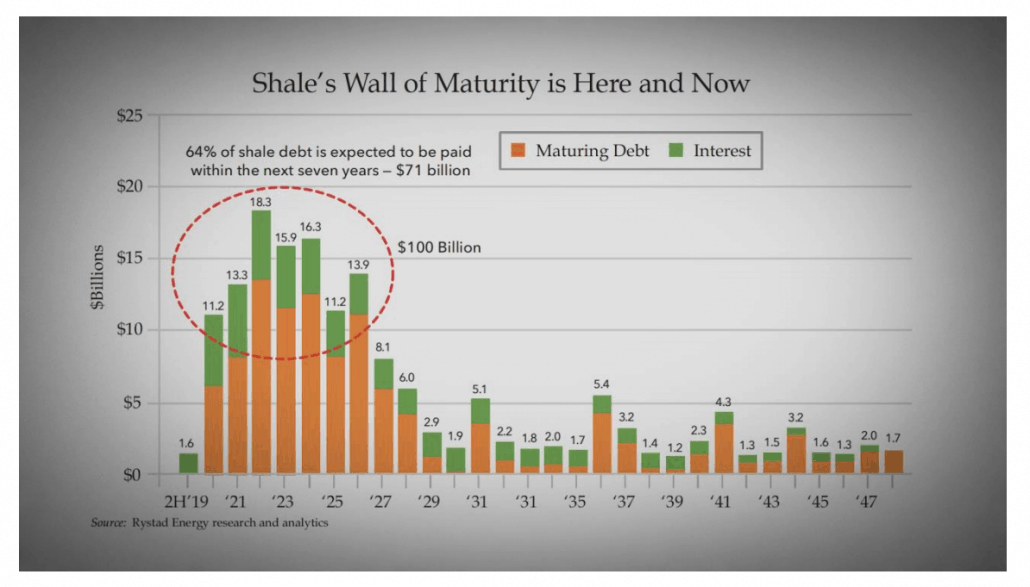

En in 2020, dit jaar, hebben ze $ 71 miljard aan schulden op hun gezicht.

Corvid19 heeft alleen maar bijgedragen aan het versnellen van het faillissement van de oliespelers die geen geld verdienden.

Zelfs als dat niet het geval was, kunnen schalieproducenten niet eeuwig met verlies blijven produceren, en de stijgende energieprijzen zullen het systeem snel omhullen, een direct effect op u, mij en alle anderen.

Ik denk dat stijgende energieprijzen door de fall-out van schalie ons richting een mislukking sturen. En ik denk dat het investeerders in het algemeen zal helpen waarderen, want voor een keer zullen de waarderingen van bedrijven over de hele linie worden gereset naar aantrekkelijkere niveaus.

Ik hou er niet van om marktvoorspellingen te doen. Ik heb daar geen voorsprong.

Ik ben geen econoom. Maar ik ben een student van onze geschiedenis. Het herhaalt zich niet, maar het rijmt zeker.

En op dit moment zingt het een heel bekend deuntje - het energiedeuntje.

De laatste vijf grote economische recessies in de VS werden veroorzaakt doordat de olieprijzen gewoon onhoudbaar waren.

Het is moeilijk om naar de feiten te kijken en weg te lopen met de gedachte dat alles goed komt.

Als waarderingen te lang onderdrukt blijven, zullen goede bedrijven met een management dat huid in het spel heeft toch gewoon aandelen terugkopen of van de beurs halen (omdat ze goedkoop kunnen terugkopen en alle winst kunnen behouden in plaats van deze met het publiek te delen sterk> ) en dat betekent dat de aandelenkoersen omhoog gaan - waardoor u en ik kunnen profiteren.

Het is een overwinning, hoe je het ook bekijkt.

Dus verlies de moed niet.

Waardebeleggen sterft nooit.

Als je meer wilt weten over hoe we beleggen, klik dan hier om je aan te melden voor een plaats voor onze gratis workshop beleggen.

Als je dit artikel leuk vond, kun je net zo goed onze ultieme gids over waardebeleggen in Singapore raadplegen.

De definitie van de nominale waarde van een lening

De huidige waarde van toekomstige salarisbetalingen berekenen

Het belang van geld

Als het op beleggen aankomt, is diversificatie niet hetzelfde

Staatsbelastingen nog niet dood

Bedrijfswaarde versus aandelenwaarde/marktkapitalisatie:wat is het verschil?

Investeren in Bitcoin - wat is belangrijk aan het einde van de dag?