Een algemeen gevoel bij particuliere beleggers is dat beleggen in Singapore draait om het kopen van banken en REIT's. Er is enige volkswijsheid om dit sentiment te hebben, aangezien beide beleggingscategorieën tijdens de COVID-crisis beter hebben gepresteerd dan de rest van de STI-index. Een andere reden is het algemene idee dat stijgende rentetarieven goed zijn voor banken, maar slecht voor REIT's, waarbij dalende rentetarieven een averechts effect hebben.

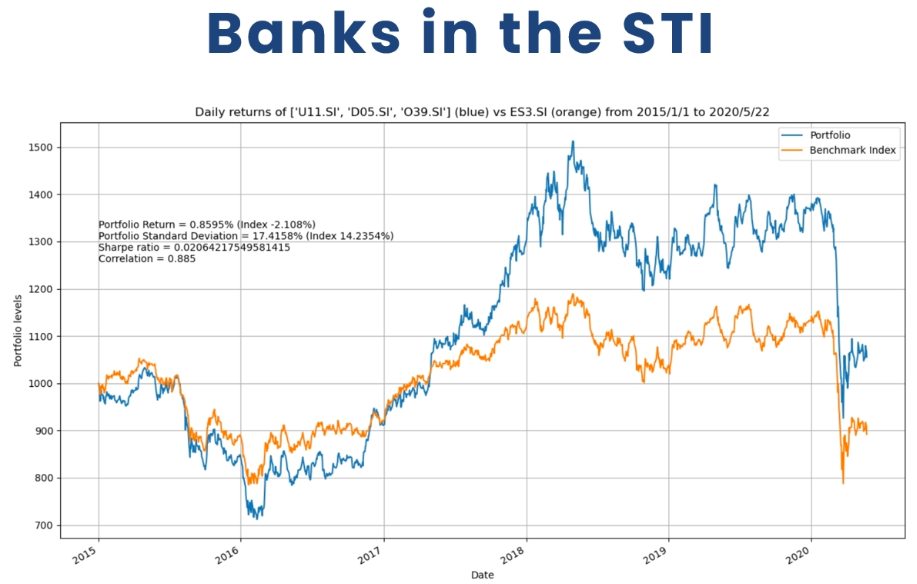

Voor de 5 jaar van 1 januari 2015 tot 22 mei 2020 hebben banken een positief geannualiseerd rendement van 0,85% tegen de -2,1% van de verliezen die zijn toegebracht aan de STI ETF. Een andere reden waarom banken aantrekkelijk zijn, is dat banken nu meer bereid zijn zichzelf te zien als rendementsinstrumenten, aangezien DBS Group-holdings nu een huidig rendement hebben van meer dan 6% tegen een prijs van $ 20,82. Ten slotte leken banken meer te hebben geleden tijdens de marktcrash in maart 2020, maar ervaren ze nu een sneller herstel.

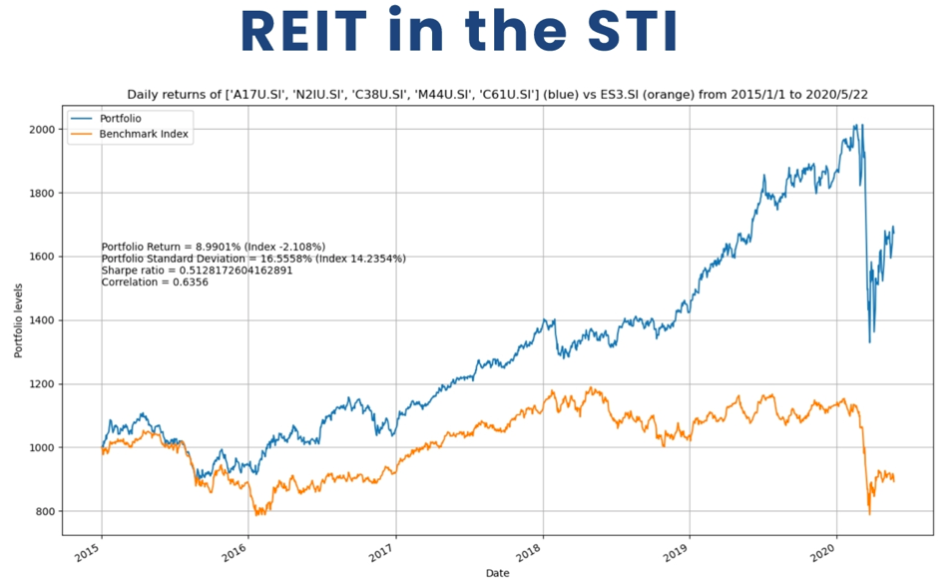

Over een vergelijkbaar tijdsbestek zagen we een meer uitgesproken outperformance van REIT's in de STI, waarbij de REIT's-component 8,99% opleverde in vergelijking met 2,1% van de STI. Investeren in REIT's in de STI is de laatste tijd zo succesvol geweest dat hun dividenden nu lager zijn dan of vergelijkbaar zijn met bankaandelen.

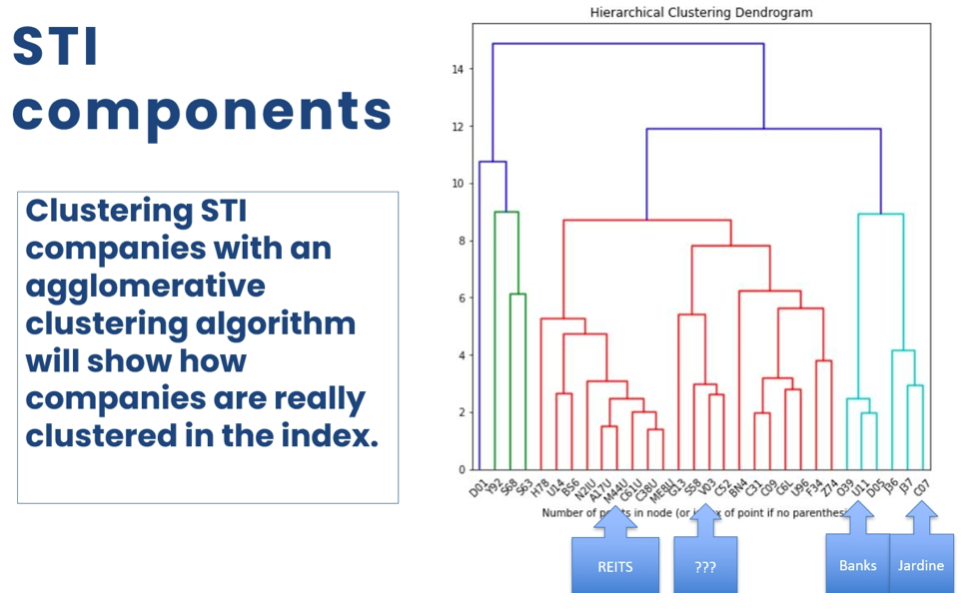

Maar naast REIT en banken bestaan er nog andere categorieën blue-chips. Er is de triade van vastgoedontwikkelaars Capitaland, UOL en City Developments; er zijn ook Jardine-gerelateerde loketten, bestaande uit Diary Farm, Hong Kong Land, Jardine C&C, Jardine Matheson Holdings en Jardine Strategic Holdings. We ontdekten dat beide categorieën de afgelopen dagen matige prestaties leveren in vergelijking met de soa.

Als u de overweging beperkt tot alleen de vier categorieën REIT's, banken, ontwikkelaars en Jardine-gerelateerde tellers, zou u nog steeds slechts de helft van de STI-tellers voor hun rekening nemen. De vraag is of er verborgen clusters van blue-chips bestaan die de resterende helft uitmaken?

Datawetenschap kan mogelijk meer antwoorden op dergelijke vragen bieden.

Agglomeratieve clustering is een computeralgoritme dat ons kan helpen bij het groeperen en categoriseren van objecten op basis van hoe vergelijkbaar hun financiële kenmerken zijn. Nadat ik dit algoritme had laten werken met enkele financiële gegevens van lokale aandelen, kon ik een computerprogramma maken om vergelijkbare bedrijven automatisch aan elkaar te koppelen en te visualiseren, waardoor ik nauwe relaties tussen blue-chip-tellers blootlegde die zelfs de meest ervaren beleggers misschien niet kennen na een leven lang in de financiële markten te hebben geïnvesteerd.

Het bovenstaande diagram toont de belangrijkste blue-chips gegroepeerd met een "buddy die de meest vergelijkbare kenmerken heeft. We hebben er enig vertrouwen in dat het programma werkt, omdat het banken, REIT's en drie Jardine-bedrijven automatisch kon groeperen zonder menselijk toezicht.

Naast het detecteren van de juiste aandelencategorieën, vonden we een mogelijk nieuw cluster met de volgende aandelen:

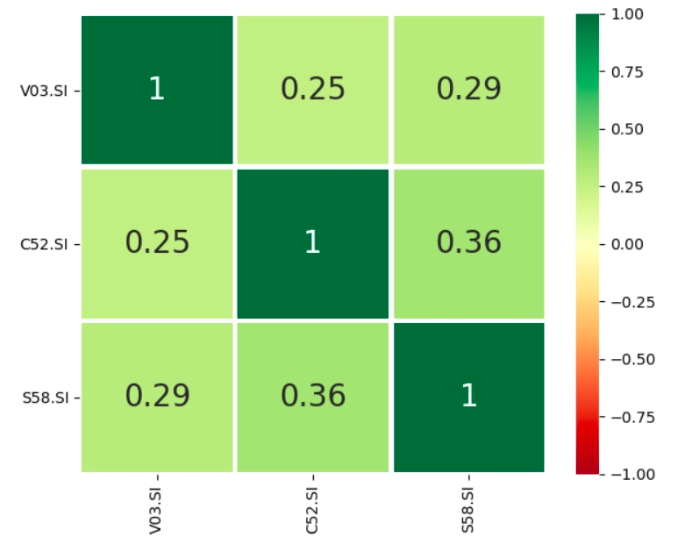

We zouden deze blue-chips kunnen voorstellen als een cluster van bedrijven die wat engineeringwerk doen.

De volgende stap na het ontdekken van een nieuw cluster zou zijn om de correlatie tussen elke teller te observeren. Correlatie is een wiskundige eigenschap tussen twee aandelen die worden weergegeven door een getal tussen -1 en 1. Een correlatie die dicht bij één ligt, houdt in dat de aandelen in tandem met elkaar bewegen. In een dergelijk geval kan het bezitten van een aandeel bijna hetzelfde zijn als het bezitten van de andere. Lokale banken hebben doorgaans een onderlinge correlatie van 0,7 – 0,8. Daarom vertel ik mijn studenten dat als ze onvoldoende kapitaal hebben om alle drie de banken in hun portefeuille te bezitten, het prima is om er één te bezitten. De correlatie tussen deze drie tellers in ons nieuwe cluster is als volgt:

De correlatie tussen de drie tellers blijkt vrij laag te zijn in vergelijking met banken. Deze relatie houdt in dat deze drie aandelen een eigen wil hebben en elkaar niet blindelings volgen in de markten. Het bezit van drie tellers tegelijkertijd zou dus aanzienlijk minder risicovol zijn dan het bezitten van slechts één.

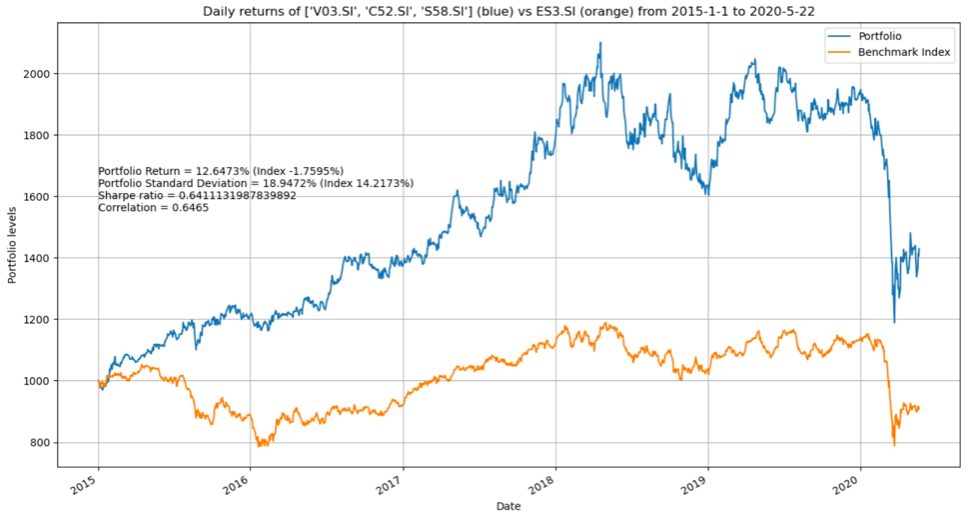

Een blik op hun historische prestaties levert meer verrassende resultaten op.

Een evenwichtige portefeuille van Venture, Comfort Delgro en SATS zou de afgelopen vijf jaar aanzienlijk beter hebben gepresteerd dan de STI, zij het met een hogere volatiliteit. Tijdens de COVID-19-crisis hadden de drie aandelen echter veel meer te lijden dan de rest van de markt. Er lijkt ook een aanwijzing te zijn dat de aandelen ook sneller herstelden dan de STI-index.

Samengevat, particuliere beleggers moeten een open geest houden bij het beleggen op de aandelenmarkten. Wanneer je volkswijsheid op de beurzen tegenkomt, is het handig om empirisch te achterhalen in hoeverre volkswijsheid stand houdt. De methoden die datawetenschappers gebruiken voor lokale financiële gegevens, kunnen worden hergebruikt om tot nieuwe inzichten te leiden die zelfs een ervaren belegger vaak vreemd zijn. In dit geval onderzoeken we een nieuw trio van aandelen met vergelijkbare fundamentele kenmerken, maar goed gediversifieerd van elkaar en, wanneer ze samen werden gehouden, beter zouden hebben gepresteerd dan de rest van de markten.

De ins en outs van het kopen van een langdurige zorgverzekering

Is dit de volgende recessie? Wat u erover moet weten (en doen)

Marihuana-beleggen:de voor- en nadelen van MSO's

Wat is het verschil tussen sparen en beleggen?

De echte waarheid over doelgericht beleggen!

De overmoed effect en investeren

De impact van ESG en de betrokkenheid van belanghebbenden bij beleggen in particulier kapitaal