Vorige week heb ik de Early Retirement Masterclass bijgewoond door Christopher Ng. Ik was onder de indruk van de cursus, omdat deze gebaseerd was op gedegen academisch onderzoek en ons de vaardigheden heeft gegeven die nodig zijn om een datagestuurde benadering van beleggen te hanteren.

Ik zal een van Chris' strategieën gebruiken om blue chip-aandelen te kiezen als voorbeeld in dit artikel. Chris pleit in de eerste plaats voor de slimme bèta-benadering om aandelen uit te vissen op basis van bepaalde factoren, zoals prijs-winstverhouding, vrije kasstroomopbrengst, nettowinstmarge en momentum.

Aandelen met lage koers-winstverhoudingen werden gekozen omdat ze goedkoop zijn in verhouding tot hun inkomsten. Deze aandelen zijn ondergewaardeerd ten opzichte van andere aandelen vanwege de overdreven reactie van de markt op slecht nieuws. Dit geeft waardebeleggers de mogelijkheid om te profiteren van de lage prijzen om enorme winsten te maken wanneer de prijzen terugkeren naar hun reële waarde.

Aandelen met hoge vrije kasstroomopbrengst werden gekozen omdat deze aandelen het vermogen hebben om een kasstroom te genereren ten opzichte van hun prijs, rekening houdend met uitgaande kasstromen om hun kapitaalgoederen te behouden. Deze aandelen hebben over het algemeen een sterk vermogen om crediteuren terug te betalen en dividenden uit te keren aan beleggers.

Aandelen met hoge nettowinstmarges een hoog netto-inkomen hebben in verhouding tot hun inkomsten. Deze bedrijven hebben doorgaans een goede financiële gezondheid, goed management en een sterk groeipotentieel.

Aandelen met hoog koersmomentum doen het doorgaans goed omdat trends aanhouden. Aandelen die de afgelopen 6 tot 12 maanden zijn gestegen, zullen waarschijnlijk verder stijgen. Er zijn ook gedragsredenen, zoals hoeden, die verklaren waarom momentum werkt, omdat individuele beslissingen worden beïnvloed door groepsgedrag.

Ik heb een backtest uitgevoerd om te simuleren hoe de strategie van Christopher sinds 2008 zou hebben gepresteerd (ik ontwikkelde een backtesting-tool op PyInvesting.com). Deze backtest is belangrijk voor mij omdat het de strategie van het afgelopen decennium valideert (of ongeldig maakt). Ik zou liever een simulatie uitvoeren dan mijn zuurverdiende geld op het spel te zetten om erachter te komen of een strategie werkt. Bovendien zou een succesvolle reeks backtestresultaten mij het vertrouwen geven om belegd te blijven terwijl de markt perioden van volatiliteit doormaakt.

Dankzij de backtest kan ik ook zien hoe de strategie heeft gepresteerd tijdens beurscrashes, zoals de wereldwijde financiële crisis van 2008 en de huidige Covid-19-crisis voor de volksgezondheid. Ik zou in staat zijn de verliezen van mijn portefeuille tijdens deze gebeurtenissen te kennen en mezelf eerlijk af te vragen of ik de opnamegroottes kan accepteren voordat ik de strategie met mijn geld volg.

Begin hier om een backtest uit te voeren. Klik op de knop "Selecteer uw aandelen". Er wordt een nieuw venster geopend en u moet aandelen selecteren voor uw backtest. Klik onder 'templateportfolio's' op 'Straits Times Index' om aandelen uit de index te selecteren.

Scrol vervolgens omlaag naar het benchmarkgedeelte en verwijder de standaard S&P 500-benchmark door op het kruisje te klikken en de STI ETF als benchmark toe te voegen.

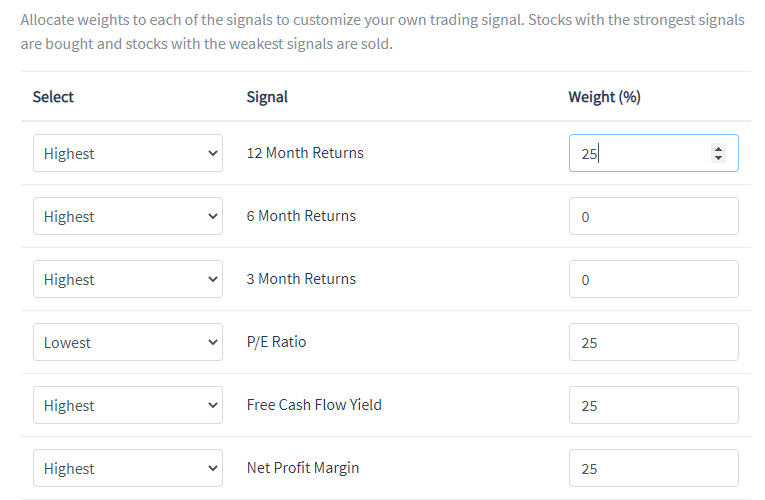

Selecteer in het volgende gedeelte de factoren die uw strategie gebruikt om uw aandelen te rangschikken door aan elke factor een gewicht toe te kennen. Ik heb een gelijk gewicht van 25% toegekend aan de laagste PE-ratio, het hoogste rendement op 12 maanden (momentumfactor), het hoogste vrije kasstroomrendement en de hoogste nettowinstmarge. Deze factoren worden gecombineerd met behulp van de z-scoremethodologie die is beschreven in de Masterclass Early Retirement om het algemene signaal te vormen.

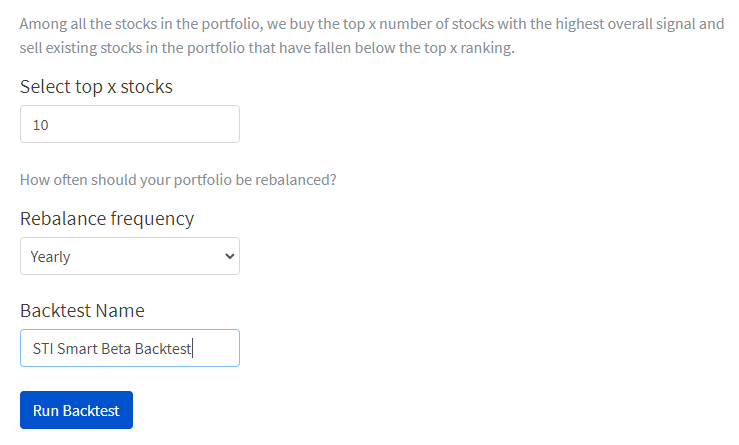

Ik selecteerde de top 10 aandelen met het sterkste algemene signaal om tijdens elke herbalanceringsperiode in de portefeuille op te nemen. De herbalanceringsfrequentie werd ingesteld op een jaarlijkse frequentie en de backtest werd de "STI Smart Beta Backtest" genoemd.

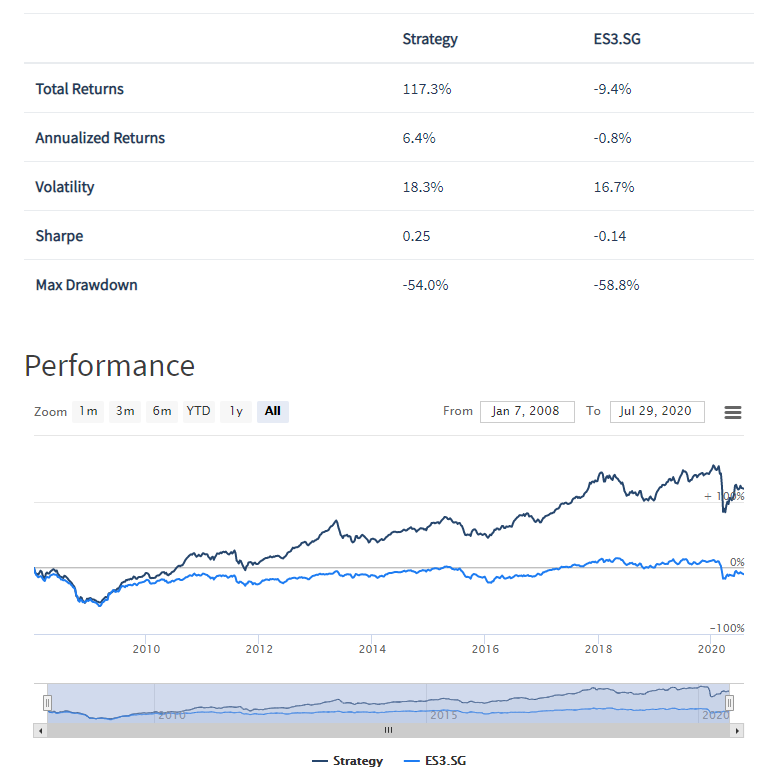

De resultaten toonden aan dat de slimme bètastrategie aanzienlijk beter presteerde dan de STI-benchmark met een jaarlijks rendement van 6,4% versus -0,8% sinds 2008. De strategie heeft ook een hogere Sharpe-ratio van 0,25 versus de STI met een Sharpe-ratio van -0,14, wat impliceert dat de strategie een hoger voor risico aangepast rendement heeft.

Een van de algemene percepties die mensen hebben, is dat de Singaporese markt "dood" is omdat de Straits Times Index sinds 2008 een jaarlijks rendement van -0,8% heeft. Welke belegger zou immers willen beleggen in een instrument dat elke 0,8% verliest jaar gemiddeld? Beleggers dienen er echter ook rekening mee te houden dat de Straits Times Index een naar marktkapitalisatie gewogen index is waarbij de grootste 5 bedrijven (waarvan 3 lokale banken, DBS, OCBC, UOB) in de index ongeveer 50% van de index uitmaken. Daarom zouden slechte prestaties van deze paar bedrijven de indexresultaten kunnen slepen en een slecht licht kunnen werpen op de Singaporese aandelenmarkt. Onze backtestresultaten hebben aangetoond dat de Singaporese markt verre van "dood" was, omdat er andere aandelen waren met een sterke blootstelling aan slimme bètafactoren die winstgevend waren voor beleggers.

Deze backtest bewees ook dat de slimme bètastrategie van Chris werkt. We hoeven alleen maar aandelen te selecteren met de laagste PE-ratio, het hoogste rendement op 12 maanden, het hoogste vrije kasstroomrendement en de hoogste nettowinstmarge en we kunnen verwachten dat we de Straits Times Index met 7,2% per jaar (niet elk jaar, maar op een gemiddelde).

Ik ben een aantal van deze slimme bètafactoren gaan gebruiken in mijn eigen persoonlijke beleggingsstrategie na het bijwonen van Chris' Early Retirement Masterclass. In feite heb ik de strategie op PyInvesting geprogrammeerd en wordt nu automatisch voor mij uitgevoerd - elke dag worden de gegevens bij PyInvesting bijgewerkt en zou ik een e-mail ontvangen om me te informeren over mijn huidige posities en de bestellingen die ik moet plaatsen om mijn portefeuille.

Ik geloof in een gegevensgestuurde benadering van beleggen en backtesting-strategieën voordat u uw geld erin riskeert. Dit is de reden waarom ik PyInvesting heb opgericht en ik hoop dat het u kan ondersteunen op uw reis naar financiële vrijheid.

Disclaimer:ik ben de oprichter van PyInvesting. Ik heb deze website gemaakt voor investeerders om te backtesten en live te gaan met hun eigen investeringsstrategieën.

Hoeveel verdient een werktuigbouwkundig ingenieur een jaar?

Geld overmaken met de geldautomaat

De bèta van een gecombineerd bedrijf berekenen

De gewogen gemiddelde bèta van een portfolio berekenen

Verslaan indexfondsen Smart Beta?

Hoe vindt u de beste dividendaandelen?

DAX ETF:hoe te beleggen in de Duitse marktindex?