Enron in 2001.

Worldcom in 2002.

Satyam-computers in 2009.

Sino-Forest, Harbin Electric en Puda Coal in 2011.

China metaalrecycling in 2013.

Noble Group in 2015.

Carillion plc in 2018.

Wirecard en Luckin Coffee in 2020.

Het kan voor veel beleggers als een verrassing komen hoe zoveel fraude door de waakzame ogen van bekende accountants zoals KPMG en EY is gegaan en niet ontdekt wordt... totdat het te laat is.

Worden zij niet verondersteld de "eerste verdedigers" van onze hoofdstad te zijn?

Het is niet zo eenvoudig als dat.

Als het gaat om externe audits, controleren auditors voornamelijk op 2 belangrijke dingen :

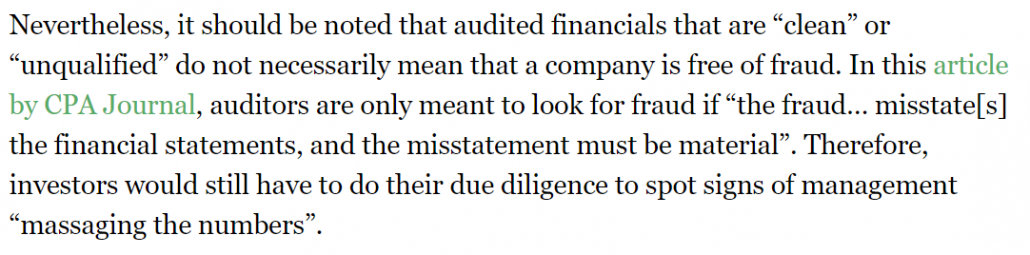

Zoals u kunt zien, zijn auditors NIET verplicht specifiek naar fraude te zoeken (tenzij er een afzonderlijk verzoek of een afzonderlijke beschuldiging tegen het bedrijf is) . Het controleproces gaat zelfs zo ver dat het materiële afwijkingen (enorme onregelmatigheden) aan het licht brengt die voortvloeien uit hun controles op de getrouwheid van de financiële overzichten.

Zoals ik vorig jaar in mijn persoonlijke blog schreef over een spraakmakend geval van fraude in de VS...

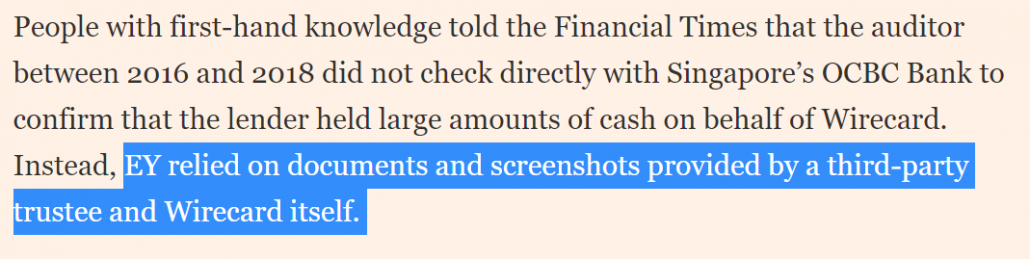

Het is ook belangrijk op te merken dat auditors vrij sterk afhankelijk zijn van informatie die door het management wordt verstrekt.

Deze kunnen documentatie omvatten ter ondersteuning van financiële overzichten, schattingen van het management en rechtvaardiging van items zoals de gebruiksduur van materiële vaste activa (PBM) en de ouderdom van vorderingen.

Van auditors wordt niet verwacht dat ze elk document verifiëren (omdat het veel tijd en kosten kost), maar vertrouwen op de kracht van interne controles (die ze ook zullen hebben gecontroleerd).

Dit laat echter voldoende gelegenheid voor een frauduleus bedrijf om kattenkwaad uit te halen. Dit gebeurde er met EY met Wirecard:

Dat gezegd hebbende, is de reikwijdte van audits in de loop der jaren verbeterd om belanghebbenden beter te beschermen na gebeurtenissen zoals het Enron &Worldcom-schandaal en hun auditor, Arthur Andersen, en het aannemen van de Sarbanes-Oxley Act (SOX).

Dit omvat over het algemeen het verzamelen van veel meer informatie om frauderisico's te beoordelen (zoals het omgaan met operationeel personeel of het veronderstellen van scenario's waarin fraude waarschijnlijk kan plaatsvinden).

Het is echter nog steeds erg moeilijk om fraude aan het licht te brengen voor een bedrijf dat erop uit is om het te doen. Uit een wereldwijd onderzoek door de Association of Certified Fraud Examiners (ACFE) blijkt dat externe auditors 4% van de tijd fraudegevallen detecteren, terwijl interne audits slechts in geringe mate presteren. beter met 15%.

In dit artikel ga ik niet in op de vraag of toezichthouders accountants meer verantwoordelijkheid moeten laten nemen bij het opsporen van fraude.

De kwestie is ingewikkeld. Het gaat om een afweging van de verantwoordelijkheden van de andere partijen (bestuur en management) en de extra tijd en kosten (door wie gedragen?) – wat tal van andere problemen met zich meebrengt.

In plaats daarvan zal ik me concentreren op;

Volgens Roger Darvall-Stevens, de directeur en nationaal hoofd van Fraud &Forensic Services bij RSM Australia, wordt fraude meestal ontdekt via interne audits, managementreviews en tips.

Hoewel we misschien niet over dergelijke voorkennis beschikken, kunnen we de waarschijnlijkheid . inschatten van fraude in de eerste plaats door erachter te komen of insiders de "ROI" hebben om dit te doen.

Dit omvat het uitzoeken of een bedrijf goede checks and balances heeft (dwz een onbevooroordeelde Auditcommissie met een goede staat van dienst, een ongecompliceerde organisatie- en aandeelhoudersstructuur) en of er prikkels zijn om onheil te veroorzaken (dwz een beloning die sterk gebonden is aan op korte termijn bedrijfs- of aandelenkoersprestaties).

U kunt hier meer lezen over deze "ROI"-aanpak.

Het is wishful thinking om te hopen dat auditors en regelgevers elk frauduleus bedrijf zullen detecteren en ze uit onze economieën en aandelenmarkten zullen verwijderen.

Wat voor investeerders productiever is, is om op hoog niveau uit te zoeken of we ons op ons gemak voelen met het niveau van ROI's dat een bedrijf heeft (of niet heeft), en die te vermijden die onze maag zouden doen karnen.

Dit zou ervoor zorgen dat frauderisico's binnen onze portefeuilles (enigszins) worden geminimaliseerd, zodat we veilig onze gewenste financiële doelen kunnen bereiken.

Beleggen in goud:10 feiten die u moet weten

Beleggen in water:5 fondsen die u moet aanboren

HSA Beleggen als u ouder bent dan 65

Venmo-zwendel:hoe u uw geld kunt beschermen tegen fraude?

Waarom 'sociale afstand' u misschien niet beschermt tegen het coronavirus

7 manieren om uw pensioen te beschermen tegen investeringsfraude

Kan een griepprik u beschermen tegen ernstige COVID-19-ziekte?