Waardeaandelen worden tegenwoordig gemeden en er stromen steeds meer naar hoogvliegende groeiaandelen.

Men weet inderdaad niet hoe lang waardeaandelen ondermaats zouden blijven presteren. Het is daarom belangrijk om kieskeurig te zijn welke waardeaandelen u in uw portefeuille wilt opnemen als u deze strategie wilt blijven volgen.

Een manier is om een waardeaandeel te kiezen met een mogelijke katalysator in de toekomst. Een voor de hand liggend spel zou een weddenschap inhouden op het herstel dat door het vaccin wordt teweeggebracht.

Terwijl sommigen van jullie zouden denken aan reisgerelateerde aandelen, wil ik het hebben over een andere mogelijkheid in een slaapzaal voor arbeiders - Centurion (SGX:OU8).

De meeste gevallen van Covid-19 in Singapore vonden plaats in de slaapzaal van de arbeiders en Centurion, de grootste operator in Singapore, stond centraal in de nationale kwestie. We hebben het verhaal hier besproken en hoe winstgevend de slaapzaal voor arbeiders is.

Nee, slaapzalen voor arbeiders gaan niet weg. De reactie van de regering was veelzeggend - de autoriteiten grijpen in om een betere leefomgeving voor de arbeiders te garanderen door regels zoals minimum leefruimte en sociale ruimte aan te scherpen. Ze reserveren ook meer locaties om nieuwe slaapzalen te bouwen om de dichtheid van werknemers te verminderen die in de slaapzalen verblijven. Sommige van deze nieuwe slaapzalen zouden door JTC worden ontwikkeld, maar de regering zal deze slaapzalen niet exploiteren, maar hebben de projecten aanbesteed aan particuliere exploitanten.

Er zijn ongeveer 293.000 buitenlandse arbeiders in de bouwsector en de meesten van hen verblijven in deze slaapzalen. We hebben ze nodig om onze infrastructuur te bouwen (inclusief hun eigen slaapzalen) en we moeten ze ook huisvesten. Daarom hebben de exploitanten van slaapzalen nog steeds een sleutelrol te spelen. In feite is het zelfs nog belangrijker na de vele gevallen in de slaapzalen.

Op 2 september 2020 kondigde Centurion aan dat het de aanbesteding heeft gewonnen voor de exploitatie van 4 extra slaapzalen voor werknemers, bestaande uit 6.400 bedden. Hierdoor groeide de portefeuille van Centurion in Singapore met 22,9%.

Op 18 november 2020 kondigde Centurion aan dat het een huurovereenkomst heeft gesloten voor de exploitatie van een slaapzaal met 5.000 bedden in Petaling Jaya, Selangor voor 21 jaar.

Daarom zie ik dat het bedrijf het beter doet dan verwacht en niet veel wordt beïnvloed door Covid-19.

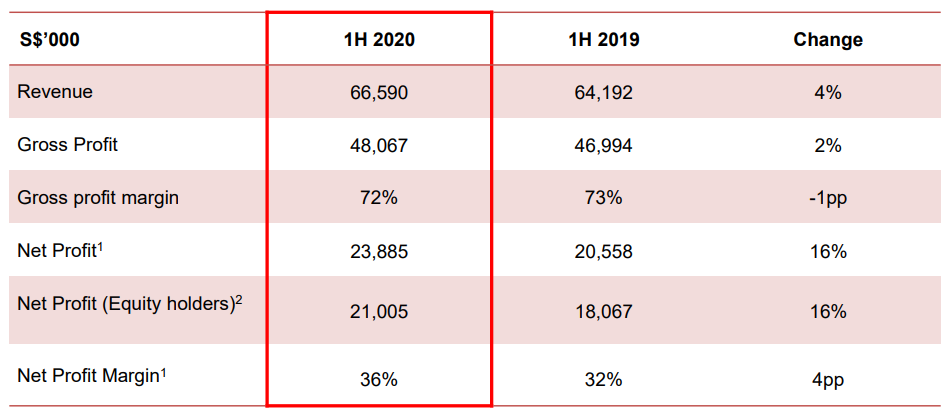

Centurion wist zijn omzet en winst met respectievelijk 4% en 16% te laten groeien.

Maar Centurion legde uit dat het bedrijf lagere inkomsten boekte in 2Q2020 als gevolg van Covid-19:

Deze aantallen zijn niet groot en bovendien werden ze beperkt door

De katalysator zouden betere financiële resultaten in de tweede helft van het jaar kunnen zijn en beleggers beginnen in te zien dat de kwaliteit van het bedrijf de goedkope aandelenkoers waartegen wordt verhandeld niet rechtvaardigt.

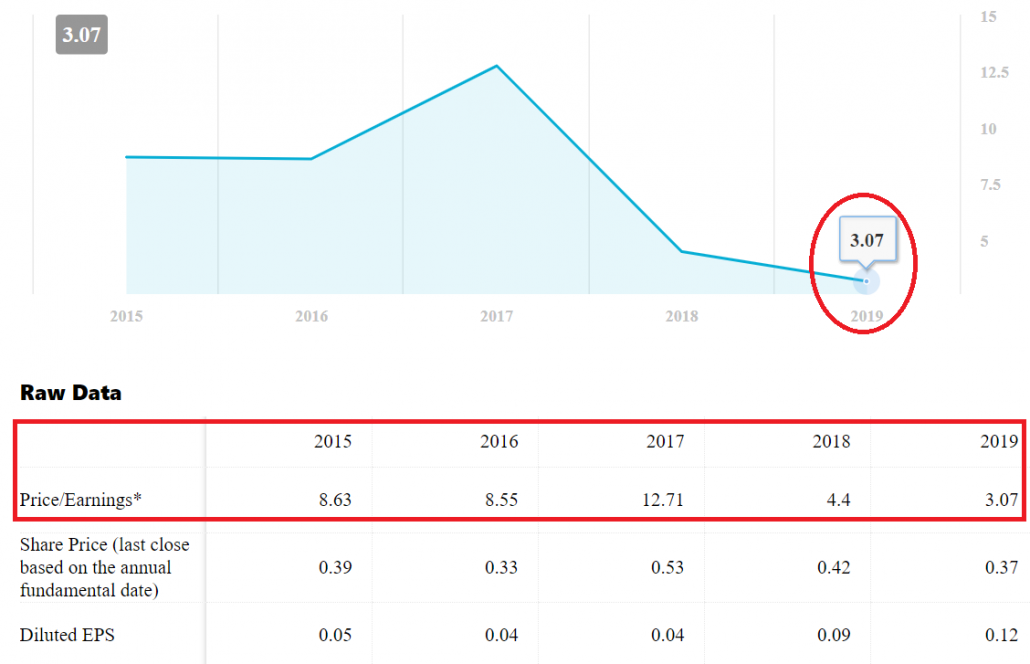

Centurion handelt op een historisch lage P/E van 3, het laagste niveau in de afgelopen 5 jaar. Hieronder vindt u de grafiek van onze Dr Wealth-app. De winst is in 1H2020 met 16% gestegen en daarom zou de K/W-ratio over twaalf maanden zelfs lager zijn dan 3.

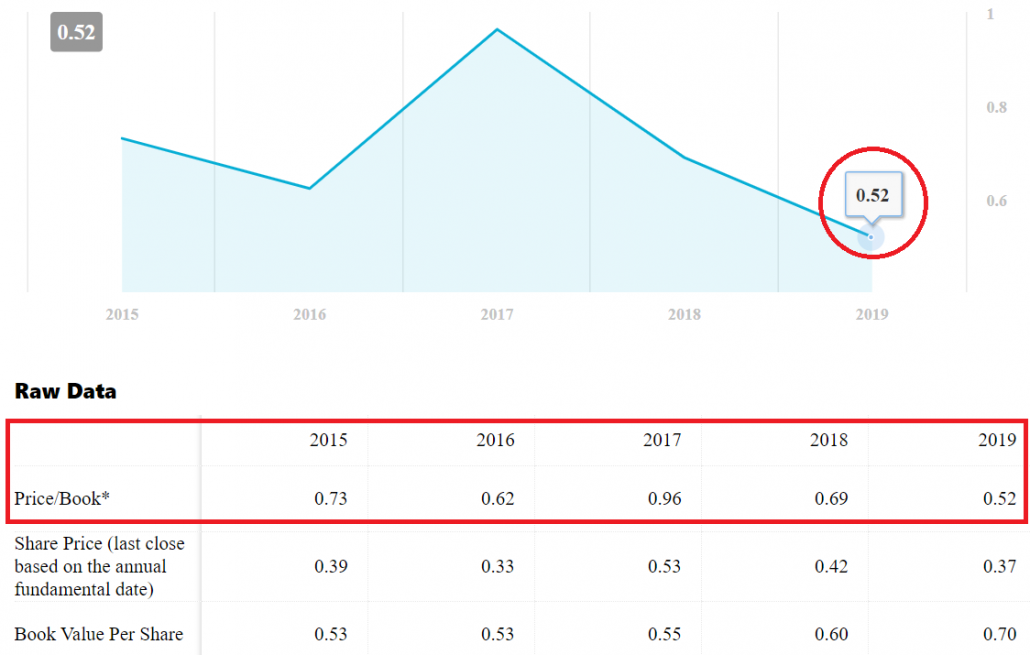

De onderliggende activa zijn overwegend onroerend goed en daarom is de prijs/boekwaarde-verhouding een relevante maatstaf om te gebruiken.

Centurion handelt momenteel op een P/B van 0,5, het laagste niveau in de afgelopen 5 jaar. P/B-grafiek hier.

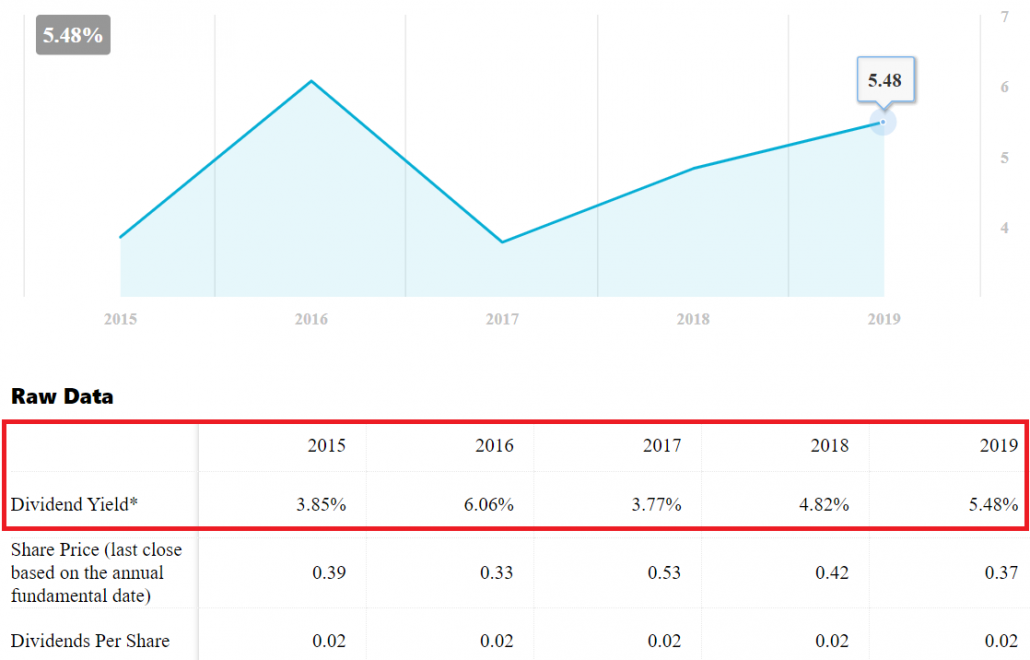

De directie heeft besloten over dit boekjaar geen interim-dividend uit te keren.

Kong Chee Min, CEO van Centurion zei:"We zoeken het begrip en de voortdurende steun van onze aandeelhouders in deze uitdagende tijden, aangezien we voorzichtig handelen om de cashflow te beheren gezien de onzekerheden op korte tot middellange termijn als gevolg van de COVID- 19 pandemie. Op de lange termijn behouden we vertrouwen in de fundamenten van ons bedrijf en de veerkracht van onze strategische activaklassen. “

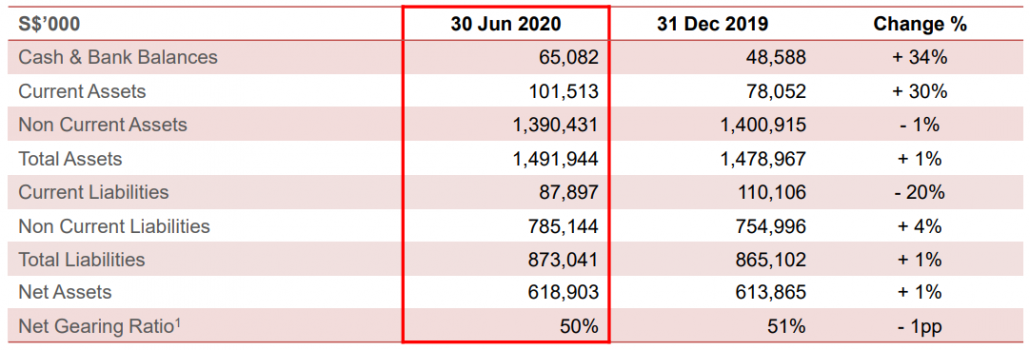

Maar ik denk dat Centurion meer dan oké is gezien de hoeveelheid contant geld op zijn balans - S $ 65 miljoen contant, een stijging van 34% ten opzichte van S $ 49 miljoen 6 maanden geleden.

Er is een mogelijkheid dat een hogere dividenduitkering kan gebeuren wanneer het boekjaar eindigt en als het management optimistischer wordt over de vooruitzichten.

Als dat zo is, kan het dividendrendement weer oplopen tot 5% - het dividendrendement van Centurion is historisch gezien aantrekkelijk.

De gearing voor REIT's werd beperkt tot 45% en is nu tijdelijk verhoogd tot 50%. Centurion zit helemaal aan de top met 50% gearing. Dat kan sommige beleggers ongemakkelijk maken.

Bovendien heeft het een schuld van $ 88 miljoen die binnen een jaar moet worden betaald. Waarschijnlijk zouden de leningen van $ 32 miljoen worden doorgerold met nieuwe schulden - meer lenen en de oude schulden aflossen.

Het voordeel is dat de rente momenteel erg laag is en Centurion het onroerend goed heeft om deze leningen veilig te stellen. Een rentestijging is mogelijk, maar niet waarschijnlijk, aangezien centrale banken over de hele wereld nog steeds meer geïnteresseerd zijn in het stimuleren van de economie en het overeind houden van bedrijven.

Een andere mogelijkheid is dat Centurion mogelijk niet voldoende cashflow uit zijn slaapzalen kan genereren en dat zijn eigendommen mogelijk lager worden gewaardeerd. Het kan leiden tot schuldconvenanten en Centurion dwingen de schuld voortijdig terug te betalen. Afscherming is onwaarschijnlijk, aangezien deze arbeidersslaapzalen moeten blijven functioneren in het belang van onze natie. Misschien is een gedwongen verkoop aan een andere exploitant waarschijnlijker.

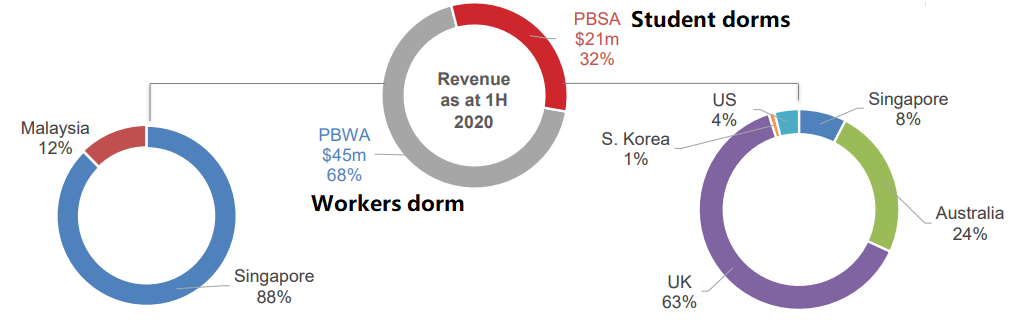

Centurion heeft niet alleen de slaapzalen voor arbeiders - het biedt studentenhuisvesting in het VK, Australië, Singapore, de VS en Zuid-Korea. Covid-19 trof al deze landen (sommige meer dan andere ) en studenten studeren grotendeels op afstand. Aan het eind van de dag keren ze misschien niet eens meer terug naar de universiteiten en de studentenhuisvesting kan meer opzeggingen en dubieuze debiteuren te zien krijgen.

De goedmaker is dat Centurion het grootste deel van zijn inkomsten uit arbeiderswoningen haalde (68%). De studentenhuisvesting droeg ongeveer een derde van de inkomsten van Centurion bij. Het verlies van de helft van de omzet in dit segment zal voor Centurion niet het einde van de wereld zijn, maar het is pijnlijk genoeg om de daling van omzet, winst en waardering te voelen.

Centurion was verwikkeld in de uitbraak van Covid-19 in de slaapzalen van de arbeiders. Maar het had niet zoveel invloed op zijn bedrijf, omdat het hogere inkomsten en winst heeft opgeleverd in de resultaten van 1H2020. Aan de andere kant is de koers van het aandeel afgestraft en moet hij zich nog lang niet herstellen. Het wordt verhandeld tegen PE 3 en PB 0,5, zeer laag in vergelijking met zijn historische reeksen.

Het is echter niet zonder risico's. Het eerste risico is de hoge schuldniveaus – het zou goed zijn zolang het bedrijf de kasstroom blijft genereren die nodig is om de leningen terug te betalen en de waardering van het onroerend goed op peil te houden. Anders kan er een standaard optreden. Het tweede risico is de studentenhuisvesting die erger zou worden getroffen dan de slaapzalen van de arbeiders - buitenlandse studenten komen mogelijk niet terug voor studie en zullen in de toekomst mogelijk meer ontslag krijgen.

Ik geloof dat Centurion ondergewaardeerd is en dat er in de nabije toekomst een mogelijke katalysator is - investeerders beseffen dat de Covid-19-situatie niet zo'n impact heeft op de activiteiten van Centurion en dat een vaccin enige aandacht zou kunnen vestigen op deze in elkaar geslagen aandelen. Centurion lijdt onder een negatieve indruk, maar de onderliggende business bleef sterk.

Openbaarmaking:ik heb een functie bij Centurion. Dit is geen verzoek om te handelen, maar om mijn mening over dit aandeel met u te delen.

Wat zijn de voordelen van Walmart?

Zijn gig-werkers een match voor uw kleine bedrijf?

Wat zijn de grootste mythes over beleggen?

Waarom zijn we kwantitatieve investeerders?

Ontdek waarom beleggers deze 20 bedrijven nauwlettend in de gaten houden

Zijn zakelijke schulden en persoonlijke schulden hetzelfde?

Een niche in de meubelindustrie uitsnijden