De meeste beleggers houden van blue chips vanwege de merknaam en stabiliteit. Maar sommigen weten niet wanneer het een goede prijs is om mee te doen.

Hier is een methode die ik heel nuttig vind:kijken naar de historische reeksen van financiële statistieken om de hoogte- en dieptepunten te bepalen.

P/E-ratio is misschien wel de meest bekende statistiek en een aandeel kan als goedkoop worden beschouwd wanneer het onder zijn gemiddelde P/E handelt.

Maar P/E vertelt ons niet de kwaliteit van een bedrijf of het vermogen van het management. Het vertelt ons alleen of het goedkoop of duur is in vergelijking met het verleden. Doe daarom meer onderzoek en denk na in plaats van te vertrouwen op slechts één statistiek om te investeren. Niemand doet dat, toch?

Ik gebruikte Tiger Brokers-grafieken om de K/W-bereiken voor de 30 Straits Times Index (STI)-componenten te doorlopen en ontdekte dat 6 daarvan onder hun gemiddelde K/W's handelden.

Ik deed een analyse voor Dairy Farm in dit bericht. Ik denk dat het langer zal duren voor Dairy Farm om zijn supermarktactiviteiten, die al jaren haperen, weer op de rails te krijgen. De ondergewaardeerde aandelenkoers wordt waarschijnlijk gerechtvaardigd door de onzekerheid om het schip om te draaien.

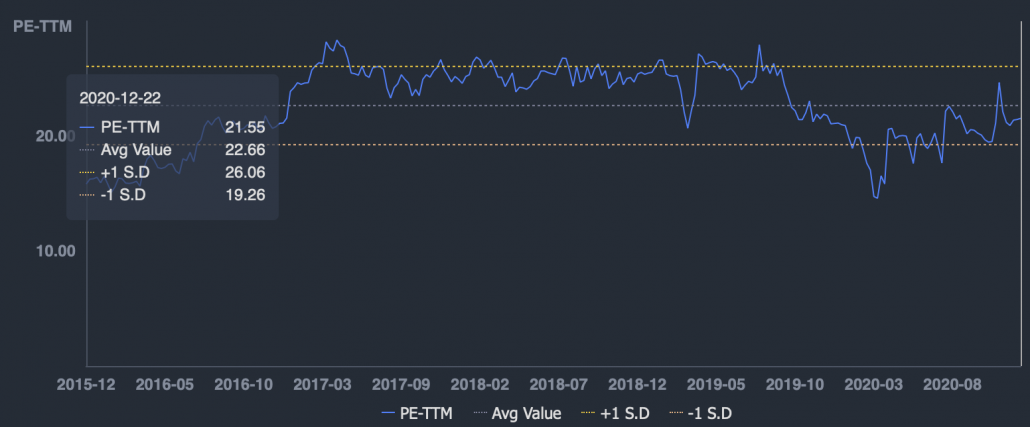

Ik heb over Wilmar geschreven voorafgaand aan de spin-off van Yihai Kerry Arowana. De notering van de dochteronderneming is succesvol verlopen en Wilmar heeft een speciaal dividend aangekondigd van 15% van de IPO-opbrengst aan de aandeelhouders. Het definitieve bedrag wordt volgend jaar bekendgemaakt als onderdeel van de jaarresultaten.

Het was een geweldig jaar voor Wilmar, aangezien de pandemie zijn verkoop een boost gaf - 12% omzetgroei in de eerste helft van 2020 en nog eens 19% in 3Q, vergeleken met dezelfde periode vorig jaar.

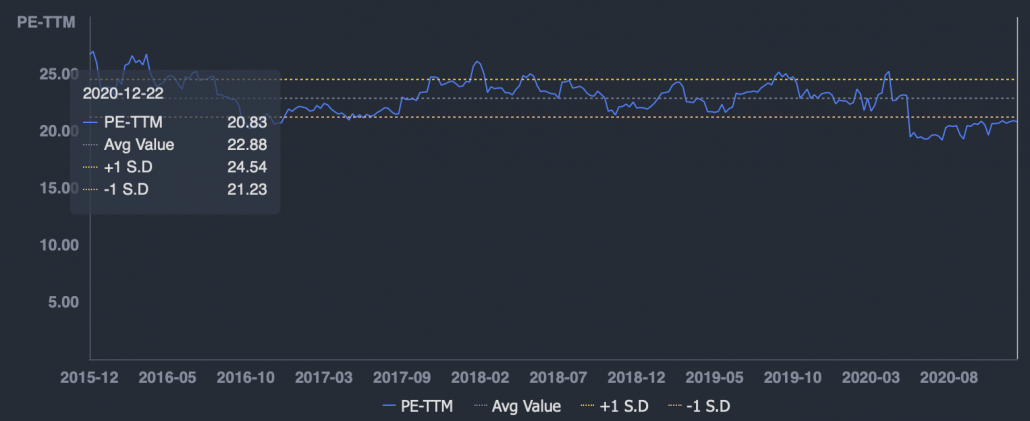

SGX is erin geslaagd zijn derivatenhandel de afgelopen jaren te laten groeien. Naast het goede nieuws werd de aandelenmarkt dit jaar ook gestimuleerd door de pandemie. De beurscrash in maart trok veel belangstelling van beleggers en hun transactievolume steeg.

Ook al is de koers van het SGX-aandeel gestegen van $8 naar $9, het wordt nog steeds tegen een goedkope K/W-verhouding verhandeld, simpelweg omdat de winst is verbeterd. SGX groeide zijn omzet in 2H2020 met 20% en zijn nettowinst met 27%.

Venture had een fantastisch jaar in 2017, waar de nettowinst meer dan verdubbelde. Zelfs de beloning van de CEO werd opgedreven tot $ 12 miljoen, wat hoger was dan de beloning van de CEO van DBS voor dat jaar.

De aandelenkoers van Venture werd omhoog geboden vanwege de uitzonderlijke resultaten tot een hoogtepunt van $ 25,98 voordat het met 50% crashte toen de hype afnam. De koers van het aandeel is hersteld na Covid-19 en heeft een deel van zijn verloren inkomsten teruggekregen.

Yangzijiang is een Chinese scheepsbouwer die in 2019 schrik had toen de oprichter, Ren Yuanlin, naar Peking werd ontboden voor een onderzoek dat 4 maanden duurde. Vervolgens keerde hij terug naar zijn functie, maar alleen om zijn ontslag aan te kondigen in april 2020.

Yangzijiang was een van de beter presterende scheepsbouwers omdat het zijn omzet de afgelopen 5 jaar elk jaar wist te laten groeien. Maar weinigen konden ontsnappen aan het Covid-19-bloedbad en Yangzijiang zag een daling van 34% in zijn nettowinst (maar nog steeds winstgevend) voor 1H2020. Het is nog steeds lovenswaardig gezien het feit dat dit een moeilijke industrie is om in te zijn.

Jardine C&C is de goedkoopste blue chip op deze lijst, omdat deze het verst van de gemiddelde P/E handelt. Het is een grote autodealer in Zuidoost-Azië en het bedrijf is negatief beïnvloed door Covid-19. Reizen wordt ingeperkt en de vraag naar automotive daalde drastisch.

Dit is voordelig als u denkt dat de economie weer normaal zou worden als de vaccinatie eenmaal is voltooid. Financieel blogger Brian Halim heeft op het moment van schrijven zijn grootste portefeuillepositie in Jardine C&C.

Historische K/W-bereiken kunnen nuttig zijn om te bepalen of een aandeel goedkoop of duur is in verhouding tot zijn handelsbereiken.

Ik heb 6 blue chip-aandelen gevonden die onder hun gemiddelde P/E handelen. Maar ik waarschuwde voor de noodzaak om meer evaluaties en analyses uit te voeren op deze aandelen, omdat niemand een aandeel zou moeten kopen op basis van slechts één statistiek.

Bovendien waren niet al deze aandelen goedkoop omdat hun aandelenkoersen zijn gedaald. Wilmar en SGX hebben bijvoorbeeld een sterke winstgroei gezien die heeft geleid tot lagere K/W-ratio's.

U kunt zich hier aanmelden voor een Tiger Brokers-account als u hun P/E-ratioplots wilt gebruiken.

Aandelen omdraaien

Een overzicht van aandelenwaarschuwingen van hun handelswaarschuwingen

8 redenen om futures versus aandelen te verhandelen

103 aandelen in Singapore op laagste punt in 1 jaar

27 aandelen die kunnen profiteren van de opening van fase 3 in Singapore

Forex versus aandelen

Wat is aandelenhandel?