Een student stelde een interessante vraag over het onderwerp van het gemiddelde van de dollarkosten.

Dollar-cost averaging (DCA) is een techniek die door financiële adviseurs aan hun klanten wordt aanbevolen om hun geld te beleggen op basis van maandelijkse intervallen in plaats van een forfaitair bedrag in één keer. Het was logisch om dit vooral te doen omdat de meeste klanten maandsalarissen verdienen, dus DCA was het meest logische om te doen.

In mijn laatste masterclass vervroegd pensioen , was een student geïnteresseerd om te weten of er enig voordeel is om een forfaitair kapitaal te splitsen dat in de loop van de tijd moet worden geïnvesteerd om de korte periodes waarin de aandelenmarkt een koopje was, te benutten.

De beste manier om deze vraag te onderzoeken, is door het te doen met een simulatie met actuele marktgegevens.

We gaan uit van een kapitaal van bijvoorbeeld $ 1.000.000, en dan bekijken we verschillende scenario's. In alle gevallen kan een beetje programmeren in Python deze vraag behoorlijk overtuigend beantwoorden.

Ons programma kijkt naar drie scenario's:

We gebruiken tien jaar slotkoersgegevens over het Vanguard Total World Stock Index Fund (Ticker:VT) eindigend op 1 januari 2021 om onze simulatie uit te voeren en het aantal aandelen te vergelijken dat we zullen bezitten wanneer de simulatie voorbij is.

Onze resultaten zijn als volgt:

Analyse van een tienjaarlijks dollarkostenmiddelingsschema voor VT

| Scenario's | Resulterende aandelen |

| Lum-Sum-eenheden | 20733,98 |

| Jaarlijkse DCA-someenheden | 17174.44 |

| Maandelijkse DCA-someenheden | 16859.19 |

Het voordeel gaat duidelijk naar de forfaitaire beleggingen op de eerste dag van de simulatie voor wereldwijde aandelen. Naarmate we de frequentie van DCA-bijdragen verhogen, worden de prestaties steeds slechter.

De reden waarom dit zo is, is dat forfaitaire beleggingen de tijd die op de markten wordt geïnvesteerd, verlengt. Stel dat u in jaar 1 10% van uw vermogen investeert, 90% van uw vermogen doet na dag 1 van de simulatie niets meer voor u. We moeten er ook rekening mee houden dat VT op jaarbasis een rendement heeft dat dichter bij 10% ligt tijdens de simulatieperiode.

Interessant is dat wanneer we dezelfde oefening toepassen op de STI ETF (Ticker:ES3), het omgekeerde gebeurt;

Analyse van een tienjaarlijks kostengemiddeldeschema voor ES3.SI

| Scenario's | Resulterende aandelen |

| Lum-Sum-eenheden | 301204.83 |

| Jaarlijkse DCA-someenheden | 317864.18 |

| Maandelijkse DCA-someenheden | 318718.71 |

Het jaarlijkse rendement van de STI ETF in de afgelopen tien jaar was niet fantastisch met minder dan 3% per jaar, we hebben ook een V-vormig patroon gevonden nadat de pandemie Singapore trof.

Als zodanig resulteert DCA in superieure prestaties, waarbij maandelijkse bijdragen iets beter presteren dan jaarlijkse bijdragen.

Om dezelfde reden profiteert ook Goud (Ticker:GLD) van DCA.

Analyse van een tienjaarlijks dollarkostenmiddelingsschema voor GLD

| Scenario's | Resulterende aandelen |

| Lum-Sum-eenheden | 7246.38 |

| Jaarlijkse DCA-someenheden | 7989.08 |

| Maandelijkse DCA-someenheden | 7718.53 |

Tijdens de DCA-discussie stelt een student een verbetering van DCA voor, genaamd Value-Cost Averaging of VCA.

Bij het middelen van de waardekosten wordt onze toewijzing gewijzigd door de verhouding van de vorige prijs die voor het aandeel is betaald ten opzichte van de huidige prijs. Stel dat we een kapitaal van $ 1.000.000 hebben dat we over een periode van tien jaar willen toewijzen, waarbij elk jaar $ 100.000 wordt toegewezen. Als de aandelenkoers is gehalveerd van $ 1 naar $ 0,50 ten opzichte van het voorgaande jaar, kopen we $ 100.000 x ($ 1 / $ 0,50) of $ 200.000 aan aandelen.

Wanneer we VCA doen, moeten we rekening houden met de mogelijkheid dat het kapitaal opraakt voordat de simulatie voorbij is. In sommige andere gevallen kunnen we zelfs geld over hebben na de simulatie, dus we zullen het resterende kapitaal moeten omzetten in bedrijfsaandelen tegen de laatste slotkoers.

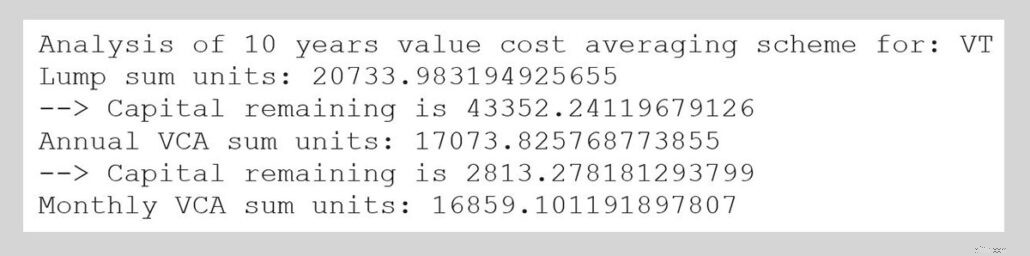

Dus we passen onze code aan en herhalen het proces voor VT. Onze output is als volgt:

De uiteindelijke output verschilt niet veel van DCA en forfaitaire investeringen blijven de voorkeur genieten.

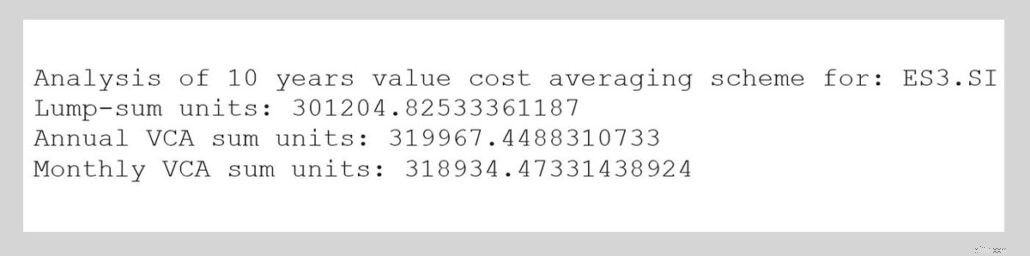

Laten we hetzelfde doen voor de STI ETF:

VCA lijkt te werken in plaats van forfaitair beleggen. Ook wordt gezien dat VCA de prestaties op subtiele wijze verbetert ten opzichte van DCA.

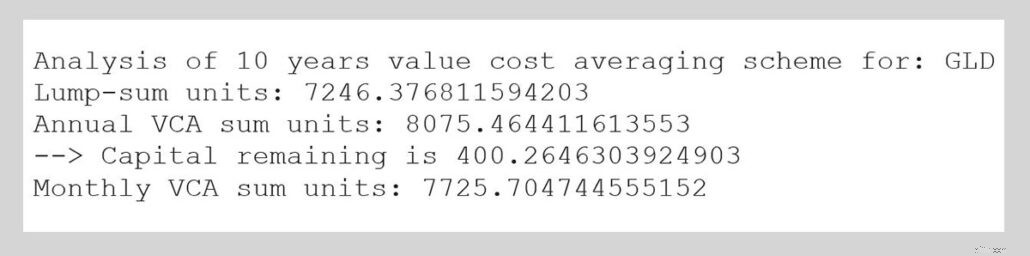

Tot slot, voor GLD:

VCA verslaat forfaitair beleggen. VCA verbetert de prestaties ten opzichte van DCA en het verschil is meer uitgesproken dan in het geval van STI ETF.

Hier zijn enkele lessen uit deze oefening:

In ieder geval kan de frequentie van salarisbetalingen retailbeleggers beperken tot een DCA/VCA, dus u moet niet te veel slapen als u niet in staat bent om forfaitair te beleggen.

Kunt u uw GI-rekening verzilveren?

4 dingen die u kunt doen om uw financiële geletterdheid te verbeteren

Wat is het gemiddelde van de dollarkosten?

6 manieren om uw leningaanvraag te verbeteren

5 manieren waarop een futures-handelssimulator de prestaties kan verbeteren

Vereenvoudig uw handel om uw prestaties te verbeteren

Middeling van dollarkosten