Ding! Ding! Ding! Als de openingsbel gaat, is het alsof we naar een bokswedstrijd tussen de stier en de beer kijken. Aan de ene kant hebben we de optimistische stieren, terwijl we aan de andere kant de pessimistische beren hebben. Aan het eind van de dag bepaalt de winnaar of de markt rood of groen is.

Vorige week, toen de aandelenmarkt van zijn hoogtepunt bleef dalen, konden we de duidelijke winnaar van de bokswedstrijd zien. De beren. In de afgelopen handelsweek hebben we het bloedbad van de wedstrijd kunnen zien. Een zee van rode kleuren terwijl de aandelenkoersen blijven dalen.

Terwijl de algemene markt aan het dalen is, merkt u misschien dat groeiaandelen (bijv. Apple, Tesla Inc, Shopify) zijn veel meer gedaald dan waardeaandelen (bijv. Procter &Gamble, Johnson &Johnson en Berkshire Hathaway) vorige week.

Dus wat gebeurde er? Waarom daalde de markt en waarom had dit meer invloed op groeiaandelen. Welnu, dit zou het gevolg kunnen zijn van de stijgende rente op staatsobligaties in de VS.

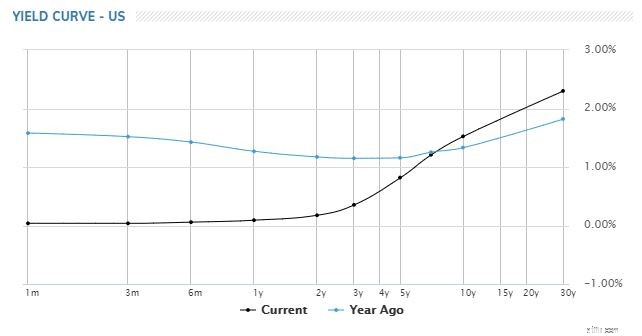

Op 25 februari 2021 staat het rendement op 10Yr Treasury op 1,54%.

Vergeleken met het begin van het jaar, toen de rente 0,93% bedroeg, is deze met 60 basispunten gestegen. Als je kijkt naar het rendement op 2Yr Treasury dat slechts met 6 basispunten is gestegen, is het rendement op 10Yr Treasury fors gestegen.

*Treasuries zijn staatsschulden die een bepaald rendement betalen in ruil voor het aanhouden ervan.

Deze scherpe stijging van het rendement op schatkistpapier op langere termijn in vergelijking met het rendement op schatkistpapier op kortere termijn heeft geleid tot een steilere rentecurve, zoals te zien is in de onderstaande grafiek.

Een steilere rentecurve kan worden toegeschreven aan de verwachtingen van beleggers van een sterke economische groei. Dit fenomeen ontstaat door het positieve sentiment van de heropening van de Amerikaanse economie nu vaccins beginnen uit te rollen samen met het nieuws van het volgende stimuleringspakket.

Nou, is het niet geweldig dat beleggers een sterkere economische groei verwachten? Met sterkere economische groei zou de markt positief moeten zijn toch?

Nou, niet het geval.

Vergeet niet dat de economie niet de aandelenmarkt is. Tegen de achtergrond van sterke economische groei ligt zelfs inflatie op de loer. Het is de verwachting van deze inflatie (en de mogelijke stijging van de rente om de inflatie te beteugelen) die veel beleggers zorgen maken en leiden tot de massale uitverkoop in de markt, met name groeiaandelen.

Waarom specifiek groeiaandelen?

Welnu, de meeste groeiaandelen worden gewaardeerd op basis van de huidige waarde van de toekomstige kasstromen van de bedrijven, een stijging van de inflatie en rente zou in wezen de huidige waarde van een bedrijf verminderen, aangezien er rekening moet worden gehouden met een hogere inflatie. In termen van de leek, met de stijgende rente, is het bedrijf niet zoveel waard als het is, omdat het geld dat in de toekomst door het bedrijf wordt gegenereerd, minder waard is in het geld van vandaag. Deze verwachting droeg bij aan de scherpe daling van technologieaandelen vorige week.

Dus dat is het algemene idee waarom de markt vorige week een uitverkoop kende.

Als u belegd bent op de aandelenmarkt en te veel geconcentreerd bent geweest op technologieaandelen, zou u een enorme daling van uw portefeuille hebben gezien. Hoewel u nu niets anders kunt doen dan wachten tot de aandelenkoers zich herstelt (en dat zal ook ), hier zijn enkele lessen die in de toekomst zijn geleerd.

Bekijk uw portfolio van tijd tot tijd. Zorg ervoor dat uw aandelenbezit niet overdreven geconcentreerd is in één sector, bedrijfstak of land. Door uw beleggingen te diversifiëren, vermindert u potentiële opnames in het geval dat een sector in dit scenario daalt in het geval van technologieaandelen.

Tijdens marktdalingen is dit de enige keer dat u een massale verkoop op de markt ziet. Als belegger is dit meestal het beste moment om het aandeel met korting in te voeren. Door een oorlogskas te hebben, zou u extra geld opzij hebben gezet om aandelen in te kopen.

Het is normaal om in paniek te raken als je ongerealiseerde verliezen elke dag ziet toenemen. Maar raak niet in paniek, zoals Warren Buffet ooit zei:'De aandelenmarkt is een apparaat om geld over te maken van de ongeduldige naar de patiënt'. Als u denkt dat het aandeel dat u hebt gekocht goede fundamenten heeft, houd daar dan aan vast.

Uiteindelijk zal de prijs zich op de lange termijn herstellen.

Als belegger moeten we niet voorspellen waar de markt heen zou gaan. Door signalen te gebruiken, zou het onze portefeuilles echter beter kunnen voorbereiden op neergang. Als u wilt weten hoe u de rentecurve kunt gebruiken om u te helpen, lees dan verder.

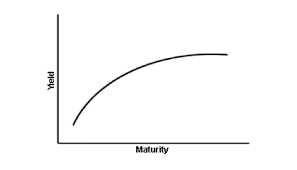

Wat is een rentecurve ?

Een rentecurve is het rendement van alle staatsobligaties met verschillende looptijden, uitgezet in een grafiek. Het geeft een duidelijk beeld van het rendement van kort- en langlopende obligaties.

Over het algemeen zullen de langerlopende treasuries meer opleveren, aangezien beleggers die deze treasuries aanhouden graag gecompenseerd zouden worden met een hoger rendement voor het langer aanhouden. Als gevolg hiervan loopt de rentecurve doorgaans opwaarts.

De rentecurve is niet statisch. In plaats daarvan beweegt het volgens het marktsentiment. Wanneer beleggers geen aantrekkelijke beleggingsopties op de aandelenmarkt zien, hebben ze de neiging om deze naar veilige havens zoals staatsobligaties te verplaatsen. Een hogere vraag leidt tot een daling van de opbrengst. Omgekeerd, wanneer er minder vraag is naar staatsobligaties, stijgt het rendement.

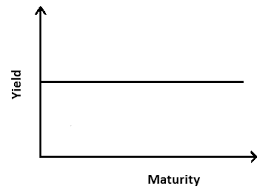

Rendementscurve afvlakken

Hoewel een algemene opwaartse helling gebruikelijk is, zien we soms dat de rentecurve afvlakt. Een afvlakkende opbrengst kan het gevolg zijn van bepaalde factoren. Het kan te wijten zijn aan de verwachting dat de toekomstige inflatie zal dalen of de verwachting van een tragere economische groei. Omdat inflatie minder zorgwekkend is, daalt de premie voor langlopende staatsobligaties mee, wat resulteert in een afgevlakte curve

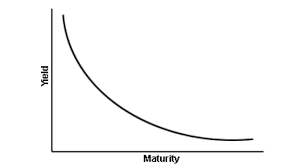

Omgekeerde rentecurve

In zeldzame gevallen konden we ook een omgekeerde rentecurve zien waarbij kortetermijntreasuries veel hoger opbrengen dan langerlopende staatsobligaties. Dit is het resultaat van beleggers die geloven dat er een recessie aankomt en daarom een laag rendement voor de schatkist op langere termijn niet erg zouden vinden. Historisch gezien ging een omgekeerde curve vaak vooraf aan een periode van recessie.

10 min 2-jaarsrente op staatsobligaties

Een andere manier waarop een belegger de rentecurve gebruikt, is door de spread tussen het 10 jaar rendement en het 2 jaar rendement uit te zetten. Wat je aan de chat kunt zien, is dat telkens wanneer de lijn in het negatief duikt, er een recessie voorafgaat die wordt aangegeven door het gearceerde gebied. Je ziet dit tijdens de internetzeepbel van 2000, de financiële crisis van 2008 en de vorige Covid-19-crash.

Dit is best interessant, en je zou kunnen overwegen om dit als indicator te gebruiken. Hoewel ik moet zeggen dat het geen perfecte indicator is, zoals we tussen 1990 en 2000 zien, was er twee keer een daling van bijna nul, maar een recessie deed zich niet voor.

Voor meer informatie over Yield Curve kun je beginnen met deze video.

3 onverwachte lessen over financiële planning van mijn hond

Financiële lessen uit het jaar van de hond

Hoe u uw pensioen kunt beschermen tegen een marktdaling

Lessen voor kinderen uit de crisis

Wat is een geldmarktopbrengst?

Lessen van de best beoordeelde lokale bedrijfswebsites

Beleggingsstrategieën en lessen van Howard Marks