Op 5 april 2021 maakte Palantir Technologies bekend dat het een 5-jarig contract heeft gekregen van de United State National Nuclear Security Administration (NNSA) ter waarde van maximaal $ 89,9 miljoen. Als onderdeel van dit contract zal Palantir dienen als platform voor NNSA om nucleaire veiligheid te beheren door de menselijke en financiële toewijzing te optimaliseren door de integratie van gegevens.

Dit nieuws stuurde de aandelen van Palantir de volgende maandag aanvankelijk 5% omhoog, maar de winst was van korte duur en vervaagde dichter bij sluiting. Dit is niet de eerste keer dat de aandelenkoers van Palantir zo sterk is gestegen. Sinds het bedrijf in september 2020 naar de beurs ging, is het aandeel met meer dan 140% gestegen.

Dus, wat drijft deze beweging in de aandelenkoers? Is het gebaseerd op fundamenten of puur op emotie? Om het af te sluiten, heeft Palantir nog ruimte om te groeien?

Palantir is een analyse- en dataminingbedrijf dat met zijn klant samenwerkt om hun gegevens te integreren en hun workflow te optimaliseren door middel van machinale gegevensanalyse.

Het bedrijf werd opgericht in 2003 en diende aanvankelijk de regering van de Verenigde Staten door software te bouwen die door de inlichtingengemeenschap werd gebruikt tijdens terrorismebestrijding en militaire operaties. Naast het leger heeft het bedrijf ook samengewerkt met de Amerikaanse douane en grensbewaking om immigranten aan de grenzen te volgen en ook met de politie van New Orleans om zijn voorspellende politietechnologie te testen.

Al sinds het begin heeft Palantir zijn activiteiten gediversifieerd en werkt nu ook met commerciële klanten. Desalniettemin leunt Palantir nog steeds zwaar op de Amerikaanse overheid voor inkomsten.

Alvin heeft eerder meer gedeeld:

Welnu, Palantir-software loste een paar problemen op waardoor de software veel gebruiksvriendelijker en krachtiger werd.

Deze oplossingen zijn ingebouwd in de twee belangrijkste software van Palantir, Palantir Gotham en Palantir Foundry. De eerste werd gebouwd voor de Amerikaanse overheid, terwijl de laatste voornamelijk werd gebouwd voor zijn commerciële klanten. Hoewel deze software voor verschillende klanten is gebouwd, voeren beide vergelijkbare functies uit doordat het de gebruikers in staat stelt de enorme datasets in hun systeem te integreren en te analyseren, om zo bruikbare inzichten te verkrijgen die diep in de dataset verborgen zijn.

Bron:Finbox

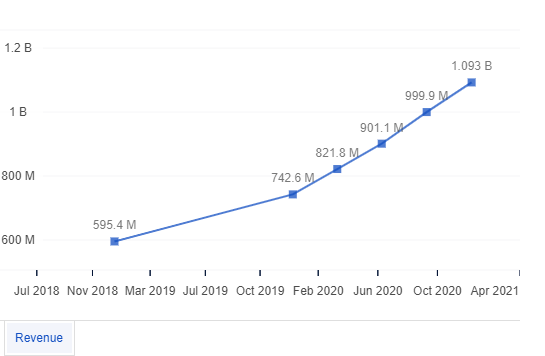

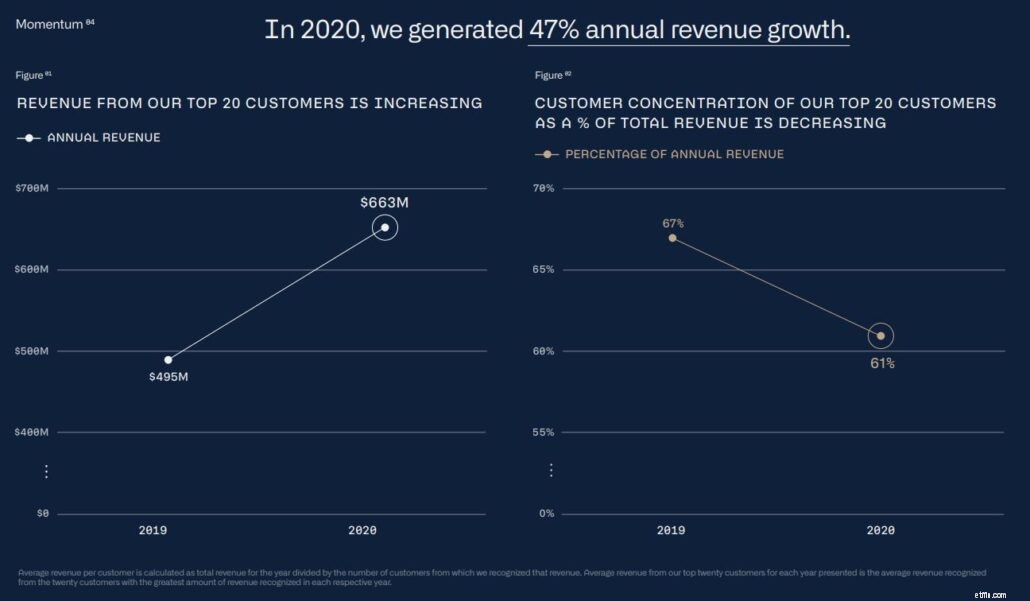

De inkomsten van Palantir zijn in de loop der jaren toegenomen. In FY2020 groeide de omzet met 47%.

Laten we eens kijken naar hun overheids- en commerciële activiteiten.

De inkomsten uit overheidsactiviteiten van Palantir stegen met 77%. In totaal ontving het $ 610 miljoen, wat goed is voor 56% van de totale omzet. Aan de andere kant stegen de commerciële bedrijfsopbrengsten met 107% en ontvingen ze een totaal van $ 482 miljoen, wat goed is voor de resterende omzet.

De operationele marges van Palantir zijn ook verbeterd, wat de winst helpt verhogen. Bovendien is de gemiddelde omzet per klant sinds 2009 gestegen met een samengesteld jaarlijks groeipercentage (CAGR) van 30%. Alleen al in FY2020 groeide de gemiddelde omzet per klant met 40% van $ 5,6 miljoen in 2019 naar $ 7,9 miljoen in 2020.

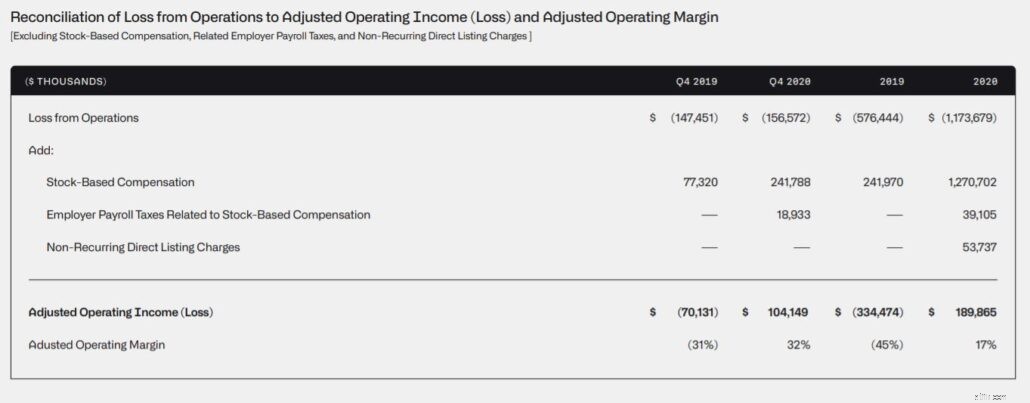

Vooruitblikkend, verwacht Palantir een jaar-op-jaar omzetgroei van 45% en een verbetering van zijn aangepaste operationele marge van 17% naar 23% in FY2021. Met 21 ondertekende deals in het vierde kwartaal van 2020, waarvan er 12 $ 10 miljoen of meer waard waren, denk ik dat dit doel haalbaar is voor Palantir.

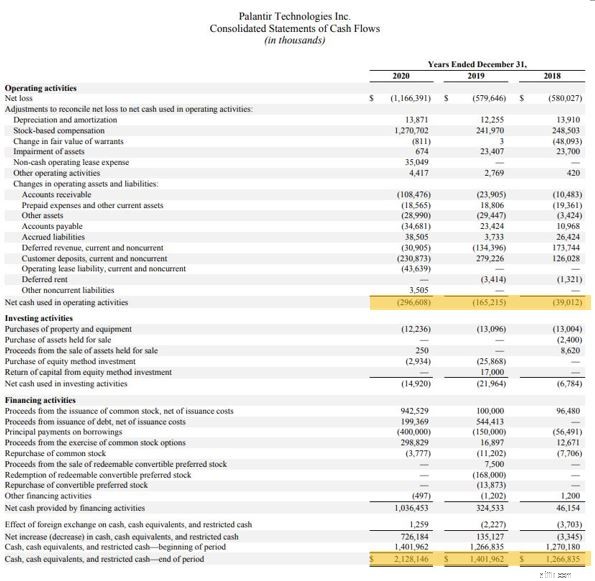

Als we naar hun kasstroomoverzicht kijken, is Palantir nog steeds geen winstgevend bedrijf vanwege de op aandelen gebaseerde vergoedingen die aan zijn werknemer worden gegeven (daarover later meer).

Als zodanig is de nettokasstroom uit bedrijfsactiviteiten de afgelopen 3 jaar nog steeds negatief, wat betekent dat Palantir nog steeds geen contanten genereert uit zijn kernactiviteit. Palantir heeft echter meer dan $ 2 miljard aan contanten en kasequivalenten op zijn balans, wat hen enige speelruimte geeft om contant geld te verbranden terwijl ze hun bedrijf vooruithelpen.

Ervan uitgaande dat het tempo van de cash burn constant blijft op $300 miljoen, zou Palantir's huidige cash nog minstens 6 jaar mee kunnen gaan, wat volgens mij genoeg tijd is voor Palantir om winstgevend te worden.

Bovendien, met een huidige ratio van 3,74 en een lage schuld/eigen vermogen-ratio van 0,3, is het veilig om te zeggen dat Palantir zijn schulden goed heeft beheerd.

Palantir is een analyseplatform en heeft een onbeperkte toepassing voor zowel de overheid als de commerciële sector. In dit informatietijdperk waarin tonnen gegevens worden gegenereerd, zouden zowel overheden als commerciële entiteiten zeker willen profiteren van de gegevens die ze hebben verzameld om hun doelen te bereiken.

Dit is waar Palantir binnenkomt als een analyseplatform om zijn klanten te helpen. Momenteel bedraagt de totale adresseerbare markt van Palantir $ 119 miljard (verder uitgesplitst in $ 63 miljard in de overheidssector en $ 56 miljard in de commerciële sector) , wat ongeveer 100x van de inkomsten voor FY2020 is.

In de toekomst zal het bedrijf meer mogelijkheden hebben om met potentiële klanten samen te werken, zoals te zien is in FY2020, waar Palantir bezig was met het ondertekenen van contracten. Hier zijn enkele opmerkelijke die zijn ondertekend:

In de commerciële sector heeft Palantir een samenwerking aangekondigd met IBM die mogelijk meer kansen biedt voor het bedrijf. Deze samenwerking zal de Foundry-software van Palantir integreren met het hybride clouddataplatform van IBM, waardoor de manier waarop bedrijven AI-geïnfundeerde applicaties bouwen en implementeren zonder veel diepgaande technische vaardigheden wordt vereenvoudigd.

* De meeste van deze contracten, zoals Project Vantage, kunnen door haar klanten worden beëindigd. Bovendien worden contracten met de Amerikaanse overheid jaarlijks herzien, aangezien het hun verboden is om meer dan 1 jaar van tevoren een contract te ondertekenen. Als gevolg hiervan is er geen garantie dat de volledige dealwaarde door Palantir wordt gerealiseerd.

Palantir heeft in de loop der jaren aan meerdere controversiële projecten deelgenomen. Het had de Amerikaanse Immigration and Customs Enforcement (ICE) instrumenten geleverd om deportatie-invallen uit te voeren. En in een ander geval werd Palantir-software gebruikt door de politie van Los Angeles om individuen te volgen door kenmerken zoals ras en geslacht te identificeren. Dit heeft ertoe geleid dat Amnesty International het bedrijf vlak voor de DPO van Palantir heeft neergehaald.

Deze controversiële projecten veroorzaakten niet alleen opschudding bij buitenstaanders, ook medewerkers van Palantir hebben geprotesteerd tegen het optreden van Palantir. Uiteindelijk werd het contract met ICE opgezegd.

In de toekomst denk ik dat het type klanten waarmee Palantir zich associeert, het grootste obstakel voor het bedrijf zou zijn. Hoewel dergelijke deals het bedrijf inkomsten opleveren, kan het, als hun klanten deze gegevens onethisch gebruiken, het vermogen van Palantir om een beperkte pool van toptalent aan te nemen die het misschien niet eens is met de manier waarop Palantir werkt, beperken. Dit kan dan de toekomstige groei van het bedrijf belemmeren.

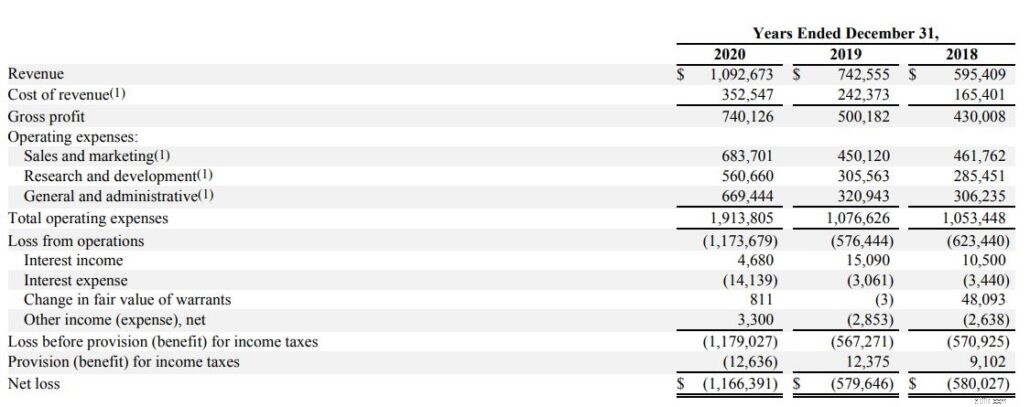

Palantir moet nog winstgevend worden sinds de oprichting in 2003. Bovendien is het nettoverlies binnen een jaar verdubbeld van FY2019 tot FY2020.

In de komende jaren zullen de bedrijfskosten van Palantir naar verwachting stijgen naarmate het bedrijf zich blijft uitbreiden naar nieuwe markten, investeert in onderzoek en ontwikkeling, enzovoort.

Deze kosten zijn kostbaar voor Palantir, omdat Palantir, om nieuwe klanten aan te trekken, de neiging heeft aanzienlijke middelen te investeren om zijn klant in staat te stellen het systeem zonder of tegen lage kosten uit te proberen. Als deze klanten ervoor kiezen om niet door te gaan met Palantir, kan Palantir dus hoge kosten met zich meebrengen.

Hoewel het groeiende nettoverlies een risico is, maak ik me niet al te veel zorgen, aangezien het grootste deel van het verlies afkomstig was van op aandelen gebaseerde compensaties die in FY2020 $ 1,2 miljard aan verliezen bedroegen. Als we zouden kijken naar het niet-GAAP-bedrijfsresultaat dat de $ 1,2 miljard op aandelen gebaseerde compensatie verdisconteert, had Palantir daadwerkelijk winst gemaakt voor FY2020.

Op aandelen gebaseerde beloning is een manier om werknemers met eigen vermogen in het bedrijf te betalen. Dit is vrij gebruikelijk bij snelgroeiende tech start-ups zoals Palantir, waar de salarissen van hun werknemers laag zijn. Door zijn werknemers te compenseren met bedrijfsaandelen, creëert het niet alleen een stimulans voor de werknemers om bij het bedrijf te blijven, maar brengt het ook de belangen van werknemers en aandeelhouders op één lijn.

Afgezien daarvan zou Palantir geld kunnen besparen, aangezien aandelenbonussen een deel van het werknemerssalaris helpen subsidiëren. (hoewel de verwatering van het aandeel van de toenemende uitstaande aandelen gevolgen zou hebben voor aandeelhouders)

Aangezien Palantir slechts DPO had, is het normaal dat het bedrijf in de eerste paar jaar zo'n hoge op aandelen gebaseerde vergoeding krijgt, vooral omdat zijn werknemer begint uit te betalen. Naarmate een bedrijf volwassener wordt, neemt deze beloningsratio echter meestal aanzienlijk af naarmate het bedrijf zijn beleid bijwerkt.

Een ander risico dat Palantir loopt, is de klantconcentratie.

Op 31 december 2020 had Palantir slechts 139 klanten en zijn top 20-klanten zijn al goed voor 61% van de bedrijfsomzet. Als een van deze top 20-klanten hun contract met Palantir zou beëindigen, zou dit nadelige gevolgen kunnen hebben voor de inkomsten van Palantir.

Daarnaast is Palantir een van de weinige softwarebedrijven die sterk afhankelijk is van overheidscontracten, die momenteel 56% van de totale inkomsten van Palantir uitmaken. Hoewel Palantir het softwarebedrijf blijft voor de Amerikaanse overheid, dat Palantir de afgelopen jaren consistente contracten heeft verstrekt, bestaat het risico dat de overheid zou besluiten om te stoppen met werken met Palantir.

Er is nieuws geweest dat het Amerikaanse leger probeert interne oplossingen te ontwikkelen in plaats van te vertrouwen op derden. Hoewel het momenteel kostenefficiënter is om de software van Palantir te gebruiken dan om het in eigen beheer te maken, illustreert dit het risico dat Palantir in de toekomst zou kunnen lopen als de overheid besluit er afstand van te doen.

Terwijl de meeste bedrijven ervoor kiezen om naar de beurs te gaan met een beursintroductie, waar nieuwe aandelen worden gecreëerd, onderschreven en verkocht aan het publiek, deed Palantir een directe notering waarbij geen nieuwe aandelen werden gecreëerd en alleen bestaande aandelen aan het publiek worden verkocht.

Hoewel directe notering veel goedkoper is omdat er geen tussenpersonen bij betrokken zijn, creëerde het bepaalde risico's voor beleggers. In tegenstelling tot IPO waar de underwriter op 'roadshows' zou gaan om geïnteresseerde institutionele beleggers te vinden en de reële waardeprijs te bepalen, verkoopt DPO de aandelen rechtstreeks aan het publiek.

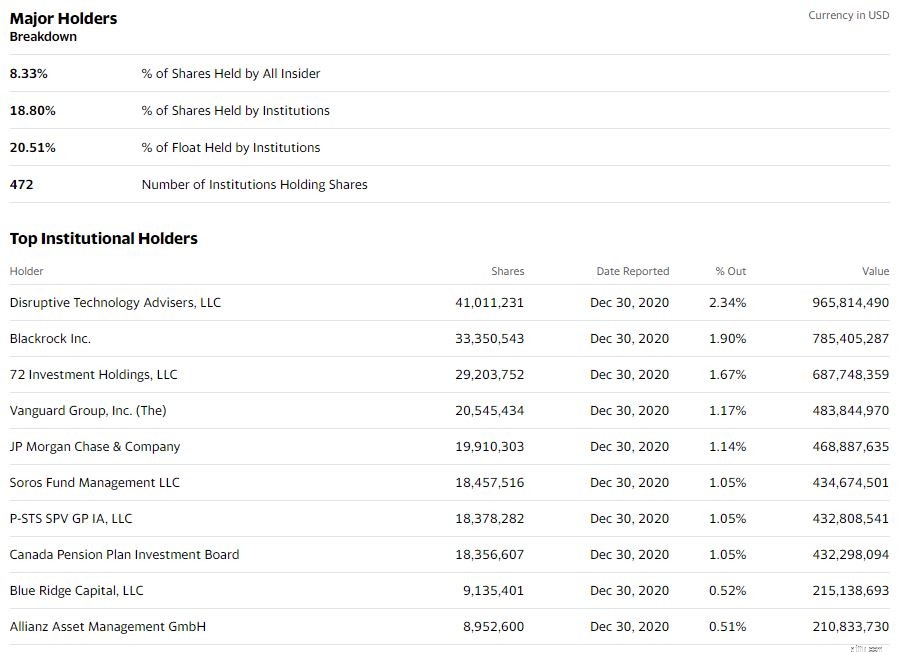

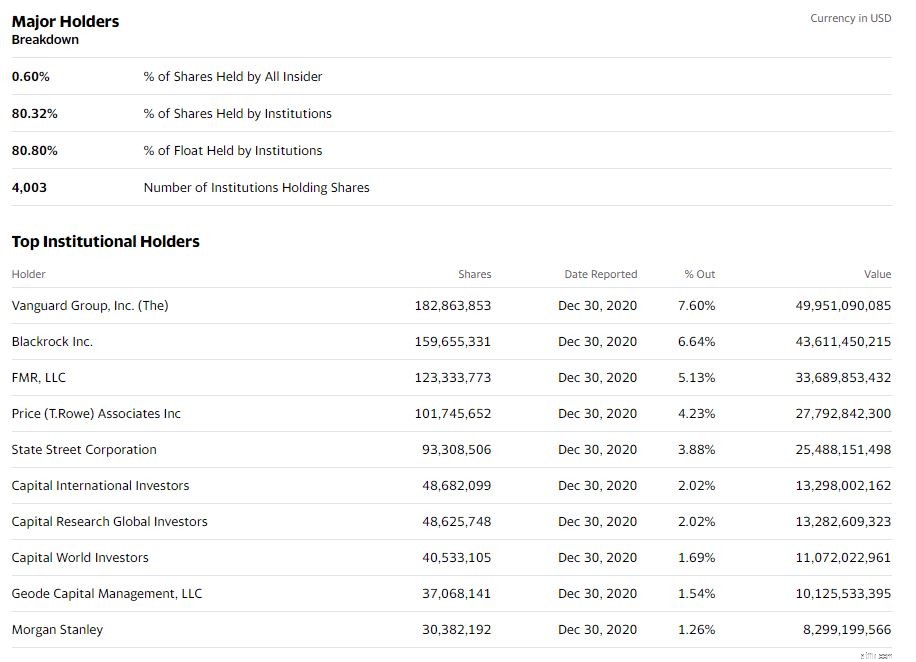

Dit leidde tot een kleiner percentage aandelen in het bezit van instellingen die doorgaans fungeren als verdediging tegen volatiliteit in de aandelenkoers.

Als we kijken naar de verdeling van de belangrijkste aandeelhouders van Palantir in vergelijking met die van Facebook, zie je een groot verschil:

Aangezien particuliere beleggers doorgaans emotioneler zijn in vergelijking met institutionele beleggers, zou dit de reden kunnen zijn waarom de aandelenkoers van Palantir zo volatiel is in vergelijking met andere aandelen zoals Facebook.

Houd er rekening mee dat er geen technologiebedrijven zijn die vergelijkbaar zijn met wat Palantir zijn klant biedt. Een vergelijking met zijn collega's in het veld zou ons echter inzicht kunnen geven in de waardering van Palantir.

Wanneer we Palantir vergelijken met MongoDB (NASDAQ:MDB) en Datadog Inc (NASDAQ:DDOG), lijkt de waardering van Palantir redelijk met een prijs/verkoopverhouding van 20,95 in vergelijking met MongoDB op 29,65 en DataDog Inc op 43,96. Zelfs na rekening te houden met de hogere omzetgroei van DataDog in vergelijking met Palantir, is Palantir nog steeds redelijk geprijsd.

Wanneer Palantir echter wordt geanalyseerd met behulp van verdisconteerde cashflow met een verwachte groei van ongeveer 35% op jaarbasis, is Palantir veel overgewaardeerd met zijn reële waarde van slechts $ 11,62.

Palantir heeft geweldige vooruitzichten met zo'n enorme adresseerbare markt. Voor beleggers die bereid zijn om de volatiliteit te overwinnen naarmate het bedrijf marktaandeel blijft winnen, zou Palantir een goed langetermijnspel kunnen zijn.

Maar voor mezelf, gezien mijn beperkte kapitaal, zou ik dit voorlopig overslaan omdat ik vind dat er te veel onzekerheid is rond dit bedrijf. In plaats daarvan zou ik andere aandelen overwegen die zouden profiteren van het informatietijdperk. Een bedrijf zou Amazon zijn, dat AWS aanbiedt, een software-as-a-service-abonnement voor zijn klant. In feite gebruikt Palantir zelf AWS om zijn platform te hosten, inclusief zijn cloudgebaseerde diensten, Palantir Cloud.

Voor degenen die nog steeds geïnteresseerd zijn in Palantir, bekijk Palantir's nieuwste demo-evenement, 'Double Click', dat plaatsvond op 14 april 2021. Dit is een reeks softwaredemo-evenementen waarin het bedrijf laat zien hoe zijn platforms in verschillende sectoren worden gebruikt. Het is best interessant, vooral als we kunnen zien hoe hun klant gebruik maakt van hun gegevens. Bekijk het vooral als u van plan bent een positie in Palantir te openen of er al in zit.

Moet je deze ETF voor videogames spelen?

12 aandelen die u nooit zou moeten verkopen

Waarom je nooit een voorraad moet shorten

6 dingen die u NIET moet doen als de aandelenmarkt volatiel is!

Waarom ik deze dividendaandelen onder de radar zou kopen in plaats van Vodafone Group plc

Moet u zich laten verleiden door deze hoogrentende aandelen?

7 beste aandelenselectieservices om dit jaar te overwegen