Didi Chuxing, een van 's werelds grootste ride-hailingbedrijven, heeft op 10 juni 2021 een beursgang aangevraagd en zal naar verwachting op 30 juni 2021 beginnen met handelen op de New York Stock Exchange onder het symbool DIDI.

Update:Didi wordt mogelijk binnenkort van de NYSE geschrapt, we delen hier wat aandeelhouders van Amerikaanse beursgenoteerde Chinese aandelen hier moeten weten.

Hoewel het bedrijf de omvang van het aanbod niet heeft bekendgemaakt, zal de waardering van Didi op basis van de US $ 4,4 miljard die het heeft opgehaald, ongeveer US $ 73 miljard bedragen, wat het een van de grootste tech IPO's van het jaar maakt.

Gesteund door investeringsgiganten Tencent en SoftBank, is Didi Chuxing een groot bedrijf dat wedijvert met zijn tegenhangers zoals Uber, Grab en Lyft. Samen met het herstel van de reisindustrie staat dit bedrijf klaar om te profiteren van de stijgende vraag naar ride-hailing, wat deze beursgang interessant maakt.

Laten we daarom diep in de zaken van Didi Chuxing duiken en bepalen of het een goede investering is!

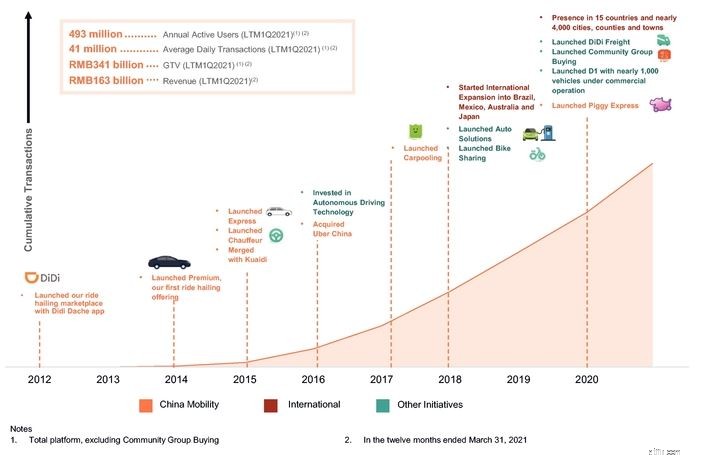

Didi werd in 2012 9 jaar geleden opgericht om taxidiensten te verlenen in China.

In de loop der jaren is het bedrijf geconsolideerd toen het zijn concurrenten overnam, zoals het door Alibaba gesteunde Kuaidi in 2015 en de Chinese vestiging van Uber.

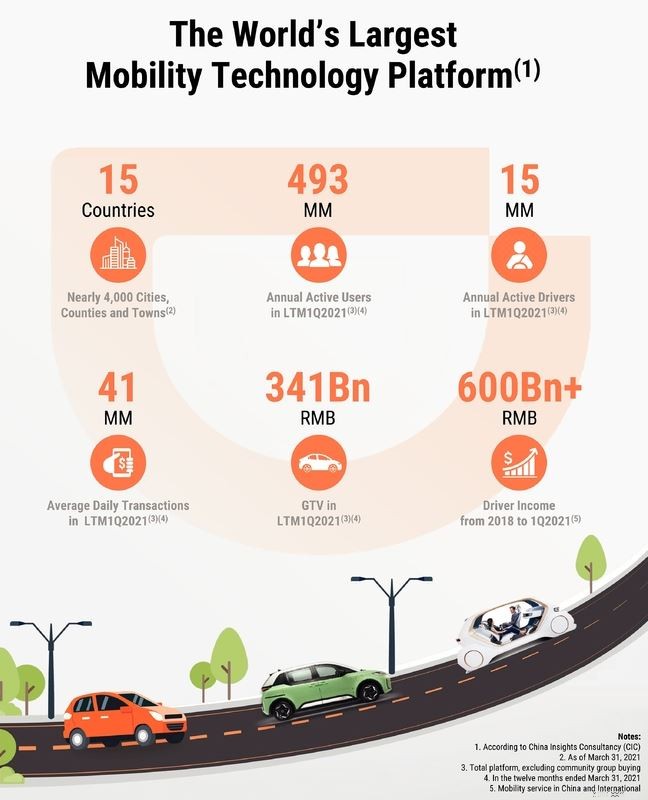

Naast China is het bedrijf ook naar het buitenland uitgebreid, te beginnen met Brazilië in 2018. Tot op heden is het aanwezig in 14 landen buiten China, met een CAGR van 63,5% in termen van jaarlijkse actieve gebruikers van 23 miljoen tot 60 miljoen.

9 jaar na de oprichting is Didi nu een van de 's werelds grootste mobiliteitsplatforms waaronder het delen van ritten, bezorgdiensten, oplaadnetwerken voor elektrische voertuigen, autonoom rijden en wagenparkbeheer.

Met activiteiten in 15 landen en meer dan 493 miljoen jaarlijkse actieve gebruikers die 41 miljoen gemiddelde dagelijkse transacties genereren , het is een geweldige prestatie.

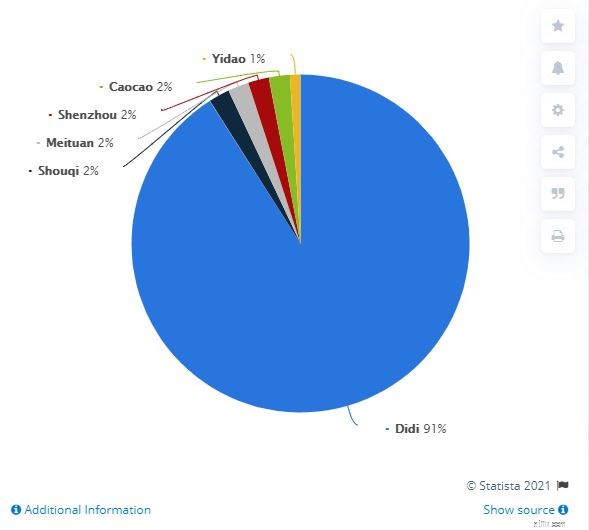

Didi had een aandeel van 91% op de Chinese markt in het 4e kwartaal van 2018. Snel vooruit naar het heden is Didi nog steeds de dominante speler met een marktaandeel van 90% .

Dat wil niet zeggen dat er geen concurrentie is, aangezien er honderden ride-hailing-platforms van verschillende grootte in China actief zijn. Verwacht wordt dat de concurrentie zal toenemen en Didi kan niet loslaten.

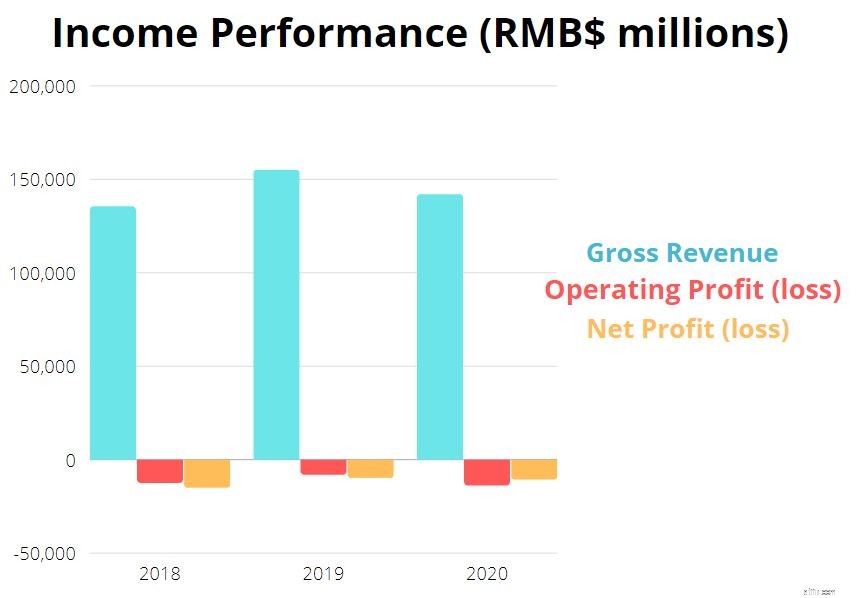

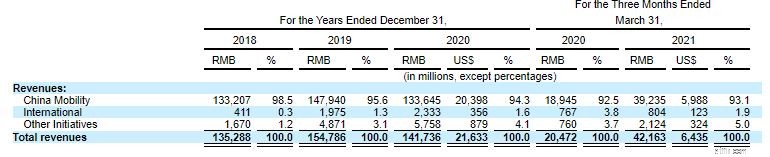

Didi's omzet daalde met 8,4% van RMB 154,8 miljard in 2019 naar RMB 141,7 miljard in 2020. Dit was voornamelijk te wijten aan de impact van Covid 19, die de vraag naar mobiliteitsdiensten verminderde.

De daling is echter indrukwekkend laag, aangezien de omzet van Uber met 21% is gedaald tijdens de pandemie. Dat gezegd hebbende, was de omzetgroei tussen 2018 en 2019 ook niet zo geweldig met een groei van slechts 14,4%.

Didi heeft drie belangrijke bedrijfssegmenten:

Het China Mobiliteitssegment omvat activiteiten in China, waaronder ride-hailing, taxi-hailing, chauffeur en liftdiensten. Zijn Internationaal segment omvat zowel taxidiensten als voedselbezorgdiensten in landen buiten China. Ten slotte het segment Andere initiatieven omvat het delen van fietsen, auto-oplossingen (voornamelijk opladen, tanken, onderhoud en reparatie, en de leasing zelf uitgevoerd), vrachtvervoer binnen de stad, inkoop van gemeenschapsgroepen, autonoom rijden en financiële diensten.

Vanaf 2020 vormen Didi's Chinese activiteiten nog steeds het grootste deel van de omzet (94,3% ) zoals hieronder weergegeven. De omzet van China Mobility daalde met 9,7% van RMB 147,9 miljard in 2019 tot RMB 133,6 miljard in 2020. Anderzijds groeiden het segment International en Other Initiatives met respectievelijk 18,1% en 18,2% als gevolg van de groei van zijn taxidiensten, maaltijdbezorging en deelfietsen.

Aangezien Didi zijn marktleiderschap in China probeert te behouden terwijl het naar het buitenland uitbreidt, is het de afgelopen 3 jaar niet winstgevend geweest.

Tussen 2018 en 2019 waren er tekenen van verbetering, maar de pandemie resulteerde in een groter verlies in 2020 in vergelijking met 2019.

De brutowinstmarge van Didi is sinds 2018 verbeterd, omdat de kosten van inkomsten zijn gedaald. Dit is een positief teken dat het bedrijf schaalvoordelen heeft bereikt.

Desalniettemin is een brutowinstmarge van 11,2% naar mijn mening laag.

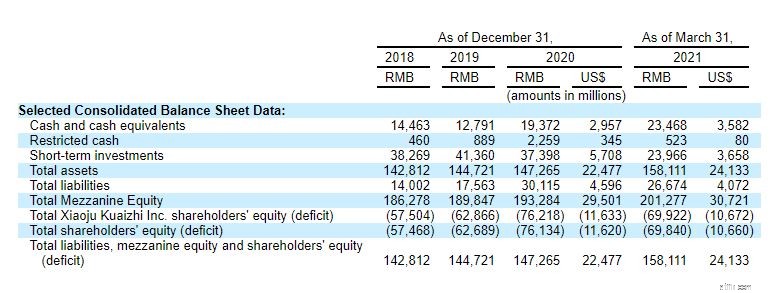

Didi's geldmiddelen en kasequivalenten zijn de afgelopen 3 jaar gestegen wat een positief teken is. Houd er echter rekening mee dat een deel van dit geld klantenstorting is die wordt vastgehouden door het platform. Dit zijn contanten die de klanten niet hebben gebruikt en dus niet als winst voor Didi kunnen worden erkend.

Met geldmiddelen en kasequivalenten van RMB23 miljard per 21 maart 2021, dekt het nauwelijks de huidige verplichting van het bedrijf van RMB23 miljard.

Didi's totale activa van RMB 158 miljard overtreffen ruimschoots zijn verplichting van RMB 27 miljard wat geruststellend is, hoewel we moeten opmerken dat bijna een derde van de activa goodwill is.

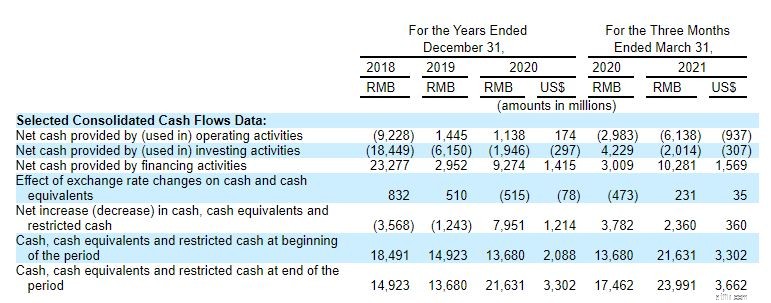

Nettokasstroom uit operationele activiteiten voor FY2020 was RMB 1,1 miljard vergeleken met een nettoverlies van 10,7 miljard RMB.

Het enorme verschil was te wijten aan RMB8,1 miljard aan niet-contante of niet-operationele aanpassingen en RMB3,6 miljard voor wijzigingen in zijn werkkapitaalrekeningen . Deze niet-contante of niet-operationele aanpassing bestond voornamelijk uit afschrijvingen en amortisatiekosten van RMB 5,3 miljard en een op aandelen gebaseerde vergoeding van RMB 3,4 miljard.

Hoewel het geweldig is dat Didi's cashflow de afgelopen twee jaar positief is, Ik maak me zorgen over de hoge afschrijvingen en afschrijvingen. Sinds 2018 tot nu toe bedroegen de afschrijvingen en afschrijvingen RMB 2,8 miljard, RMB4,0 miljard en RMB5,3 miljard voor respectievelijk 2018, 2019 en 2020.

Het bezit van een marktdominantie in China suggereert dat Didi de komende jaren zou blijven profiteren van de groei van China.

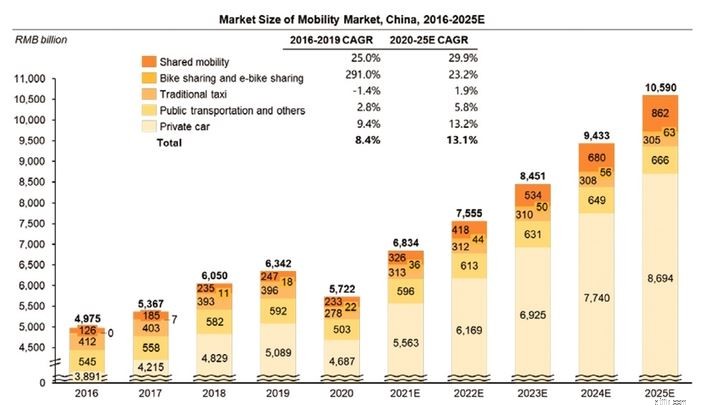

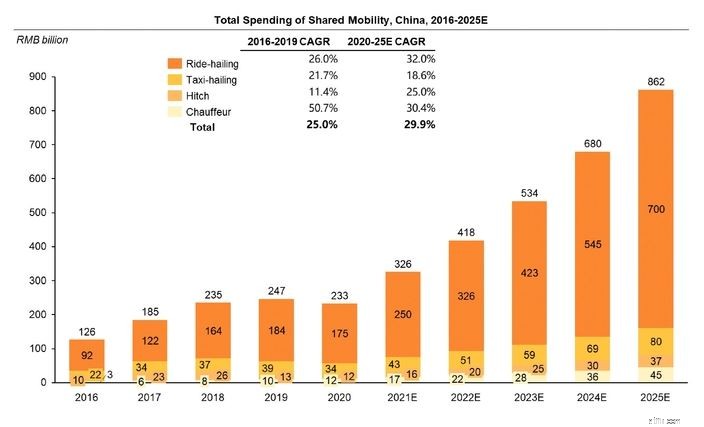

De mobiliteitsmarkt is een enorme markt die goed is voor 8% van het wereldwijde BBP in 2020, aangezien consumenten meer dan $ 6,7 biljoen hebben uitgegeven. Thuisgekomen is China tegenwoordig de grootste mobiliteitsmarkt ter wereld en is het goed voor 13,1% van de wereldwijde mobiliteit in 2020 met een marktomvang van RMB 5,7 biljoen (873 miljard dollar).

In de toekomst zal het naar verwachting groeien met een CAGR van 13,1% om tegen 2025 RMB 10,6 biljoen (US$ 1,6 biljoen) te bereiken.

In tegenstelling tot zijn Amerikaanse tegenhanger, Uber, dat onlangs zijn bedrijf op het gebied van zelfrijdende technologie had verkocht aan een start-up, heeft Didi nog steeds veel geïnvesteerd in zelfrijdende technologie volgens Didi de sleutel tot de toekomst van mobiliteit.

Autonoom rijden kan inderdaad de veiligheid verbeteren door het risico op ongevallen aanzienlijk te verminderen en ook het voertuiggebruik te verbeteren door auto's de hele dag door te laten rijden. Hoewel dit deel van het bedrijf nog in de kinderschoenen staat, heeft Didi al een vergunning voor het vervoeren van passagiers voor een autonome vloot in Shanghai en test hij momenteel een vloot van meer dan 100 voertuigen.

Een andere, meer concrete groei is het elektrische wagenpark . Didi heeft momenteel 's werelds grootste netwerk van elektrische voertuigen op zijn platform volgens CIC.

Dit wordt ondersteund door het oplaadnetwerk dat het grootste is in China. Met een marktaandeel van meer dan 30% van het totale openbare laadvolume in het eerste kwartaal van 2021, is Didi absoluut een dominante speler op dit gebied van elektrische voertuigen.

Een meerderheid van Didi's activiteiten bevindt zich in China, wat betekent dat eventuele veranderingen in het economische of overheidsbeleid van China van invloed kunnen zijn op zijn activiteiten. De Chinese economie verschilt van veel landen vooral in de mate van overheidsbemoeienis. Hoewel de Chinese overheid haar economie heeft opengesteld voor marktkrachten, speelt ze nog steeds een belangrijke rol bij het reguleren van de ontwikkeling van de industrie.

In de afgelopen maanden heeft China zijn controle op grote namen als Alibaba en Tencent opgevoerd vanwege monopolistisch gedrag. In april kreeg Alibaba een boete van een recordbedrag van 2,75 miljard dollar. Als gevolg van deze stap van de Chinese overheid zagen deze bedrijven hun aandelenkoers dalen van het hoogste punt ooit, waar Alibaba, Tencent en Meituan respectievelijk 32%, 20% en 33% daalden.

Didi bleef niet gespaard, want in maart kreeg zijn inkoopplatform Chengxin Youxuan een boete van 200.000 dollar voor oneerlijke concurrentiepraktijken. Net op het moment dat Didi op het punt staat naar de beurs te gaan, wordt het nu geconfronteerd met een antitrustonderzoek door de Chinese markttoezichthouder , State Administration for Market Regulation (SAMR). Didi zal worden onderzocht met betrekking tot oneerlijke praktijken om zijn concurrenten uit te persen en ook naar zijn prijsmechanisme.

Zal Didi zich op het laatste moment terugtrekken uit de beursgang? Of daalt de koers van het aandeel Didi zoals die van Alibaba, Tencent en Meituan? Dit valt nog te bezien en is een van de belangrijkste risico's voor beleggers.

Didi wordt genoteerd op de Amerikaanse beurzen via American Depository Receipts (ADR's) dat zijn certificaten die de aandelen van een buitenlandse voorraad vertegenwoordigen. Dit betekent dat het kopen van Didi u niet het eigendom van het bedrijf geeft, wat een gewone aandelen doorgaans wel doet.

Om de zaken nog ingewikkelder te maken, heeft Didi, net als veel van de Chinese technologiebedrijven, een gecompliceerde juridische structuur. Dit komt door de beperking die de Chinese overheid oplegt aan buitenlands eigendom van bedrijven. Om dit te omzeilen, hebben veel bedrijven deze gevoelige activa verplaatst naar speciale juridische entiteiten die bekend staan als de VIE's die eigendom zijn van Chinese individuen (meestal de baas).

Tot op heden heeft de Chinese regering zich er niet mee bemoeid. Dit is echter een risico dat een belegger moet nemen, aangezien VIE's op elk moment illegaal kunnen worden verklaard, wat kan leiden tot gedwongen sluiting of verkoop van het bedrijf.

Bovendien hebben de spanningen tussen de VS en China geleid tot meerdere gesprekken over het schrappen van Chinese aandelen die in de VS zijn genoteerd.

Onder voormalig president Donald Trump heeft de Amerikaanse effecten- en beurscommissie (SEC) de Holding Foreign Companies Accountable Act aangenomen . Deze wet zou bedrijven die beursgenoteerd zijn op Amerikaanse beurzen verplichten te verklaren dat ze geen eigendom zijn van of gecontroleerd worden door een buitenlandse overheid.

Bovendien zijn deze bedrijven verplicht om te voldoen aan de audits van de Public Company Accounting Oversight Board, anders lopen ze het risico van de notering te worden geschrapt.

Hoewel het voor Didi geen probleem zou moeten zijn, is het onzeker wat de Chinese regering zou doen wat van invloed zou kunnen zijn op de vermelding van Didi.

Ondanks dat hij bijna een monopolie heeft in China, blijft Didi onrendabel. Dit is een teken van hevige concurrentie en hoe het Didi aan prijskracht ontbreekt.

Het bedrijf breidt ook uit naar het buitenland om zijn activiteiten te laten groeien. Dit ziet er echter ook somber uit omdat het wordt geconfronteerd met andere concurrenten zoals Uber (VS), Grab (Zuidoost-Azië), Glove (Europa en Afrika), Cabify (Zuid-Amerika) en nog veel meer.

In de poging om marktaandeel te winnen, kunnen we verwachten dat Didi nog een paar jaar onrendabel zal blijven.

De exacte waardering is niet bekendgemaakt. Op basis van rapporten ligt de waardering van Didi echter in de buurt van US $ 73 miljard. (Het werd voor het laatst gewaardeerd op 62 miljard dollar tijdens een kapitaalverhoging).

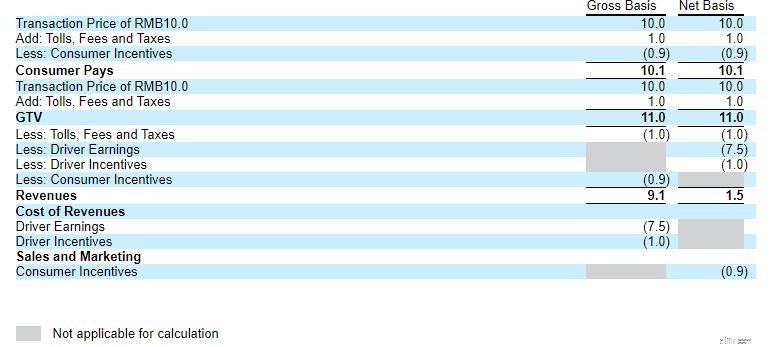

Met een waardering van $ 73 miljard, in vergelijking met de omzet van $ 21,6 miljard in 2020, is de P/S-ratio ongeveer 3,38 . Dit is relatief lager dan de P/S van Uber van 8,08 en de P/S van Lyft van 9,67, waardoor Didi op het eerste gezicht aantrekkelijk lijkt .

Dit is echter mogelijk niet het geval, aangezien de meeste inkomsten van Didi op brutobasis worden gerapporteerd wat anders is dan Lyft en Uber die op nettobasis rapporteren. Dit betekent dat de inkomsten van Didi het totale bedrag zijn dat consumenten voor de service hebben betaald, terwijl voor Uber en Lyfe hun totale gerapporteerde inkomsten exclusief de inkomsten en incentives van chauffeurs zijn. Als zodanig zijn de inkomsten van Didi opgeblazen en hiermee moet rekening worden gehouden voor een betere vergelijking.

De onderstaande tabel illustreert het verschil tussen een bruto- en nettobasisinkomstenmodel.

Na een verlaging van de omzet van Didi in 2020 met 18,1 miljard dollar, die naar de inkomsten en incentives van de chauffeurs ging, bedraagt de netto-omzet van Didi ongeveer 3,5 miljard dollar, wat betekent dat de P/S 20,8 is. .

Dit is erg hoog in vergelijking met zijn concurrenten Uber en Lyft.

Didi Chuxing is de marktleider in de mobiliteitssector in China en zou dat in de nabije toekomst waarschijnlijk ook blijven. Niettemin bevindt Didi zich in een zeer competitieve markt. Om concurrerend te blijven en zijn marktaandeel te behouden, moet het zijn chauffeurs en consumenten prikkels blijven bieden.

Stel je voor, als GoJek je een goedkopere reis aanbiedt, zou je dan nog steeds bij Grab blijven?

De slechte marge van het bedrijf toont aan dat het prijszettingsvermogen mist en dat de IPO-waardering van US $ 73 miljard naar mijn mening een te hoge prijs is. Om deze redenen heb ik voorlopig geen plannen om in Didi te investeren.