Regelmatige portefeuillebeoordelingen zijn iets dat slecht presterende beleggers vaak over het hoofd zien. Als u aandelen kiest en een portefeuille bezit, moet u uw prestaties ten minste jaarlijks beoordelen. Hoe zou u anders weten of uw geld echt voor u werkt?

Nu we juli 2021 ingaan, is het een goed moment voor mij en mijn Early Retirement Masterclass (ERM)-gemeenschap om onze prestaties tot nu toe te evalueren. Ik zal hieronder vertellen hoe onze portefeuilles hebben gepresteerd.

Maar eerst:

Ik ging met pensioen toen ik 39 was en dividenduitkeringen waren mijn belangrijkste bron van inkomsten. Als onderdeel van mijn masterclass voor vervroegd pensioen bouwen studenten elke run een dividendgenererende portefeuille op. Ik zal dan mijn trainervergoedingen gebruiken om te investeren in de portefeuille die in die specifieke klasse is gebouwd. Dit geeft me huid in het spel, dwingt me om marktveranderingen en bedrijfsaankondigingen serieus te analyseren, en hopelijk verzekert het mijn afgestudeerden dat ik hun rug heb.

Sindsdien heb ik 21 batches van de ERM uitgevoerd, wat heeft geresulteerd in een gecombineerde portefeuille van aandelen, REIT's en Business Trusts van 15-20 tellers per batch.

Bij de initiële aandelenkeuze wordt gebruik gemaakt van een mix van fundamentele en technische factormodellen, en de studenten worden vervolgens gedwongen om elke teller in groepen te onderzoeken om te beslissen of ze deze aandelenkeuzes willen behouden of weggooien. Het programma maakt dus gebruik van zowel kwalitatieve als kwantitatieve criteria bij het kiezen van aandelen, en door onderzoek kunnen studenten een groter gevoel van eigenaarschap krijgen over hun aandelenkeuze.

Voor mensen die de voorkeur geven aan lesgeven, loop ik hier de analyse gedetailleerder door:

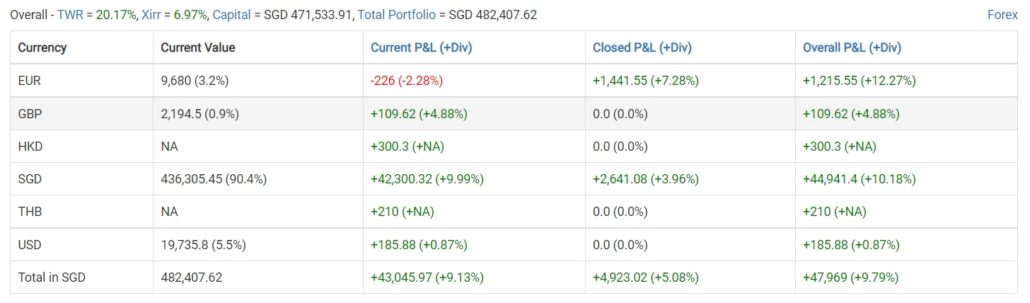

De algemene prestatie zonder hefboomwerking van de portefeuille is ongeveer 6,97% .

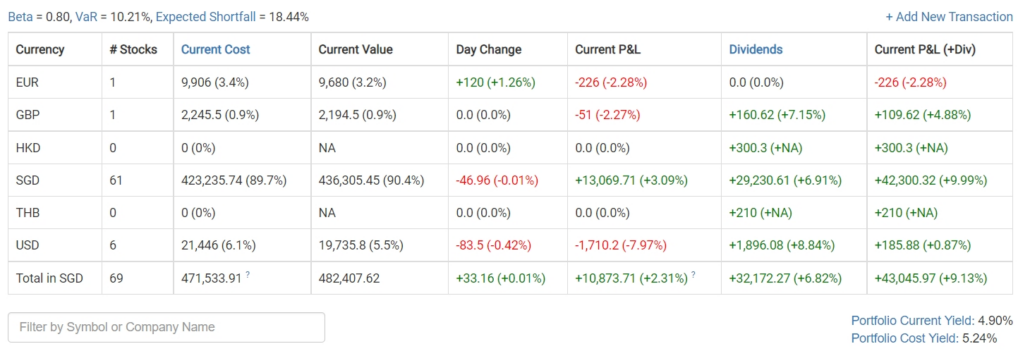

De portfoliokeuzes door studenten zijn over het algemeen conservatief, met een bèta van ongeveer 0,8 . Over het algemeen zijn de studentenportfolio's 20% minder risicovol dan de algehele Singapore Stock Market.

Het dividendrendement op kosten is ongeveer 5,24% , wat wijst op een lichte voorkeur voor hogere uitbetalingen.

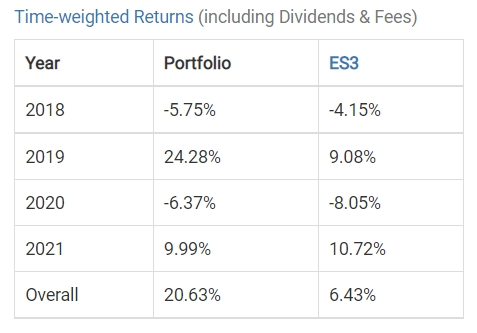

De portefeuille heeft in het algemeen beter gepresteerd dan de rest van de STI, met een tijdgewogen rendement dat drie keer zo hoog is als bij een gelijkwaardige aankoop van de STI ETF.

Er is een lichte underperformance in 2021, aangezien ERM de herstructurering van Temasek-gekoppelde aandelen heeft vermeden, maar we zijn voorzichtig optimistisch dat we deze achterstand voor het einde van het jaar kunnen inhalen.

De portefeuille is enorm, met 69 aandelenselecties gemaakt door 540 studenten. Helaas heeft het programma, met zo'n groot aantal beslissingen, een aantal waardeloze aandelenkeuzes gemaakt, waaronder de beruchte Eagle Hospitality Trust, die beweerde een rendement met dubbele cijfers te hebben, maar in de praktijk nooit echt dividend had uitgekeerd.

Een van de overtuigingen van het programma is dat we graag onze beleggingsfouten bestuderen en veel meer tijd besteden aan het bekijken van fouten in plaats van onze beste aandelenkeuzes te onderzoeken.

Als gevolg hiervan kunnen we superieure prestaties behalen door slechte keuzes te vermijden, meer dan actief de beste investeringen in de markten.

De volgende tabel toont de vijf slechtste keuzes in de geschiedenis van het programma:

Toch heeft ERM uitstekende stappen gezet.

Met tellers zoals Propnex die 200% verdienen, volgt het programma trends op het gebied van groeibeleggingen door een speciale Tech-portfolio op te bouwen voor elke toekomstige batch.

Een enkel aandeel vormt echter geen portefeuille. En marktomstandigheden spelen een rol bij de prestaties van de portefeuille. Als onderdeel van mijn belofte om mijn trainersvergoedingen in elke portefeuille te investeren, kan ik de markten niet timen, wat ons een aantal goede gegevenspunten oplevert.

Laten we dieper ingaan op de beste en slechtste portfolio's van de 21 batches die door het ERM-programma zijn gemaakt.

Opmerking:het selectiecriterium is om te kiezen uit de portefeuilles die al meer dan een jaar zijn opgebouwd, aangezien de huidige portefeuilles een te scheve XIRR kunnen hebben op een kleine winst of verlies die de effectiviteit ervan in de loop van de tijd mogelijk niet weerspiegelt.

Voor dit artikel gebruiken we de tijdstempel van 26 juni 2021 om de portfolio's met elkaar te vergelijken.

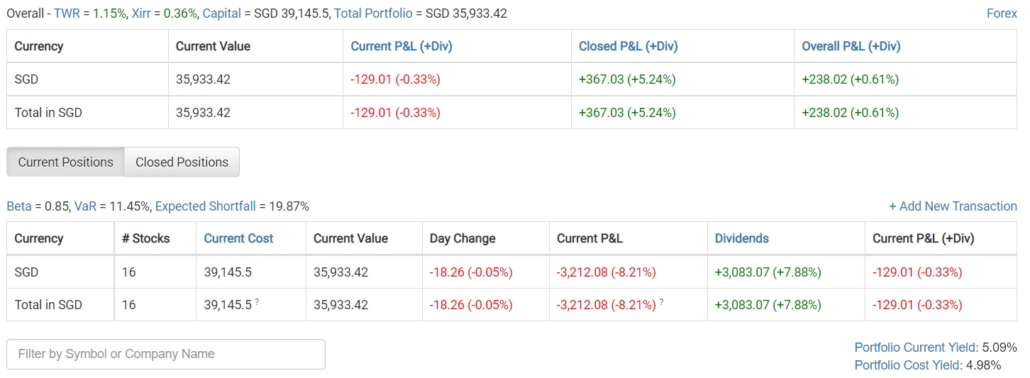

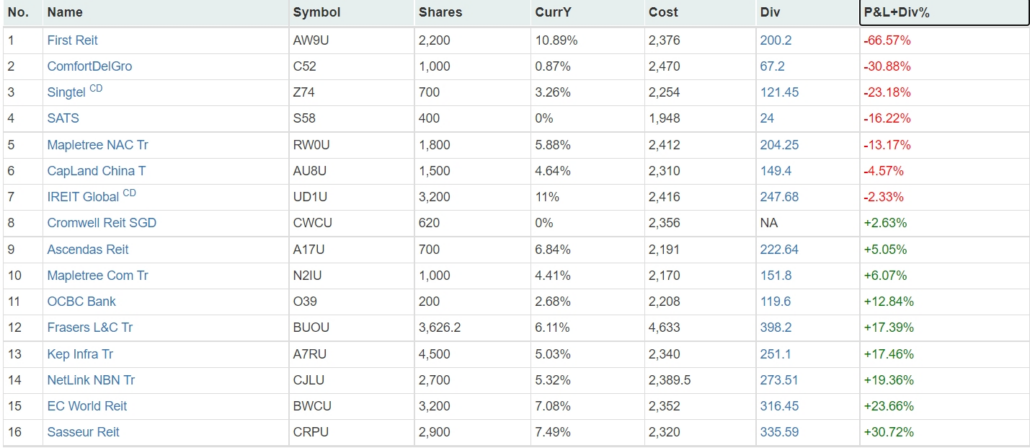

De slechtst presterende portefeuille is Batch 7 die in september 2019 werd uitgevoerd. Het had echter nog steeds een positief intern rendement van 0,36%, met verliezen die voornamelijk worden gecompenseerd door geïnde dividenden. De portefeuille leek te zijn gecreëerd in een tijd dat de dividendrendementen laag waren, toen ze werden gemaakt onder de 5%.

Batch 7 werd uitgevoerd met behulp van een oudere stijl van strategieselectie. Studenten kregen te horen dat ze aandelen met een lage PE moesten selecteren, maar in die tijd was het een warboel tussen aandelen met een hoog dividend en grote marktkapitalisatietellers.

De prestatie was ongelukkig omdat de portefeuille werd opgebouwd net voordat de dividendfactor ondermaats begon te presteren voor REIT's. Historisch gezien waren REIT's met hoog dividend aanzienlijke investeringen, maar naarmate meer beleggers zich in hoge dividendtellers stortten, begonnen ze hun vermogen om beter te presteren dan markten te verliezen en groei-REIT's zoals Keppel DC REIT begonnen daarna te domineren.

De andere kenmerken waren vergelijkbaar met alle ERM-portfolio's, gekenmerkt door een lage bèta.

Wanneer we de individuele posities van de portefeuille bekijken, zien we het volgende:

Het slechtst presterende aandeel was First REIT. Terugkerend naar het historische record over hoe de portefeuille was opgebouwd, kregen studenten destijds een dividendrendement van 8% op First REIT aangeboden en waren ze nog steeds niet op de hoogte van de problemen van de sponsor. Als op dat moment de factor voor hoge marktkapitalisatie was gebruikt, zou First REIT niet zijn gekozen voor de portefeuille.

Het op één na slechtst presterende aandeel was Comfort Delgro, maar dat is een meer vergeeflijke beslissing omdat we nog niet uit de pandemie zijn en transportloketten meer tijd nodig hebben om te herstellen van hun verliezen.

Over het algemeen had Batch 7 geen pech wat betreft markttiming. Batch 11, de batch die ongelukkig genoeg was om vlak voor de pandemie-crash te worden uitgevoerd, deed het echter beter dan batch 7. Het was jammer dat we gefixeerd waren op hoge dividenden als een beleggingsstrategie die daarna in de gunst zou raken. . Een ander probleem was dat Batch 7 een tolerante klasse was die slechts 25% van de aandelen van de kwantitatieve modellen verwierp.

De cursus is een stuk robuuster geworden.

Onze factormodellen omvatten nu bijvoorbeeld 4-5 factoren, dus de prestaties zouden minder worden beïnvloed als één factor in de markten verouderd raakt. We hebben ook onze nadruk verlegd naar meer kwalitatieve vooroordelen, aangezien studenten nu het democratische proces gebruiken om 50% van de gekozen aandelen af te wijzen.

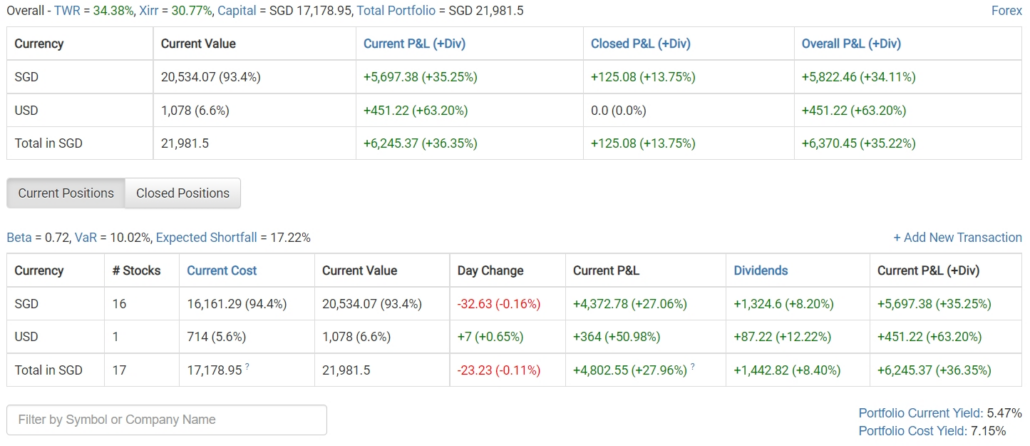

Deze batch werd uitgevoerd in het midden van de pandemiecrash in maart 2020 en de portefeuille genereerde het beste rendement van alle batches die door het ERM-programma werden behaald. Het was ook de eerste variant die online werd gegeven, omdat we door de lockdown niet langer persoonlijke lessen konden geven.

Als u ongeveer $ 17.000 in de portefeuille had geïnvesteerd, zou de portefeuille $ 6.000 hebben verdiend, wat meer dan het dubbele van het cursusgeld zou compenseren. De initiële investering kan zo laag zijn als $ 10.000 als u een margerekening opent en met hefboomwerking belegt.

De kenmerken van een winnende portefeuille zijn allemaal aanwezig als je naar de onbewerkte gegevens kijkt. De bèta was laag op 0,72 zelfs volgens ERM-normen. Toen we de portefeuille opbouwden, waren de rendementen zo hoog. Het zou kunnen worden gebouwd tegen bijna 7% dividenden.

De uiteindelijke XIRR van 30,77% spreekt voor zich.

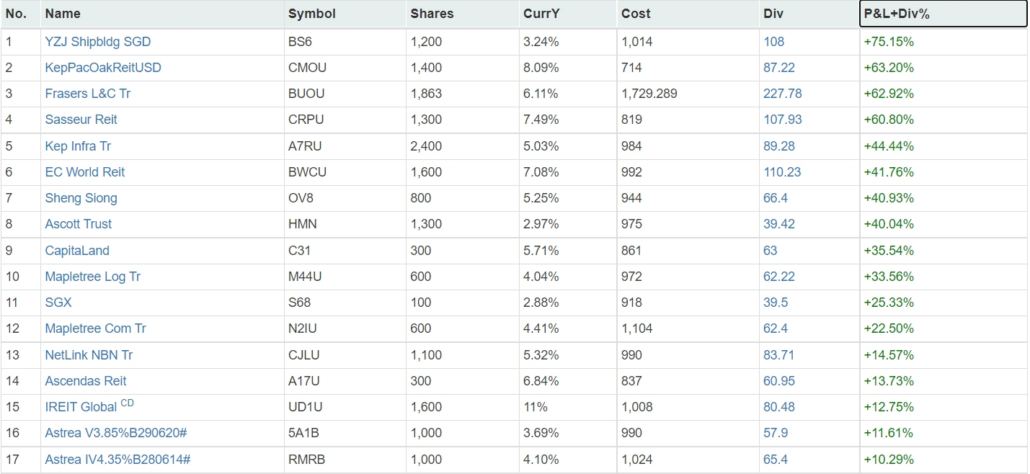

De portefeuille bevat de volgende aandelen:

Batch 12 had het geluk dat geen van hun investeringen verliezen leed, wat aantoont hoe voordelig het is om een portefeuille op te bouwen als er bloed op de straten vloeit. Het kwantitatieve model was ook in staat tellers zoals YZJ te markeren voor een winst van 75%.

Het unieke van de portefeuille is dat de pandemische crash zo erg was dat het haalbaar was om enkele particuliere obligaties in de mix op te nemen. Dit was een eenmalig incident in de geschiedenis van het programma en het vereiste dat het rendement tot de vervaldatum van een retailobligatie de financiële margekosten voor een hefboomrekening overschreed.

Het is duidelijk dat als je achteraf 20-20 hebt, het uitsluiten van de obligaties zou resulteren in een nog betere prestatie.

Samenvattend hebben we van onze slechtst presterende batch geleerd dat portefeuilles behoorlijk slecht kunnen presteren als er te veel nadruk wordt gelegd op een bepaalde factor die snel uit de mode zal raken.

De oplossing zou zijn om meer factoren toe te voegen en modellen te bouwen die robuuster zijn tegen veranderende beleggingstrends.

Ons eigen programma is geëvolueerd om dit te verklaren. Daarentegen toont het, uit onze best presterende portefeuille, de kracht aan van het hals over kop de markten bestormen in het midden van een crash. Marktcrashes zijn inderdaad de beste vriend van een belegger.

De gewogen gemiddelde bèta van een portfolio berekenen

De beste tijd van de dag bepalen om aandelen te kopen en verkopen

De 11 beste (en 11 slechtste) aandelen van de 11-jarige bullmarkt

De 5 beste aandelen (en 5 slechtste) van de coronaviruscorrectie

De beste en slechtste S&P 500-aandelen vanaf 2020

Leer hoe u de beste aandelenwaarderingsmethode kiest

Faillissement en hoe het de aandelenmarkt beïnvloedt